下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月13日晚间,海思科(002653.SZ)发布公告称,预计公司2019年实现的归属于上市公司股东的净利润为5亿元至5.2亿元,上年同期盈利3.33亿元,同比增长了50.05%至56.05%。

该公司还表示,去年归母净利润同比增长,主要是由于报告期内营业收入及销售数量同比有较为稳健的增长。

1月14日,该股直接高开4.49%,并一度上涨8.16%。不过,此后其股价出现回落,截至今日收盘,最终上涨4.4%,报收23.02元/股,全天成交2.95亿元,最新总市值为249.61亿元。

另外,海思科的股价表现在2019年颇为亮眼。从去年年初至今,其股价的期间涨幅高达96.75%。

(图片来源:格隆汇)

资料显示,海思科医药集团股份有限公司成立于2005年8月,并在2012年1月登陆A股市场,公司主要从事新药研发、生产制造、销售等业务,其产品在国内市场销售,涉及肝病、肠外营养、抑郁、抗生素等领域,包括多烯磷脂酰胆碱注射液、注射用脂溶性维生素系列、甲磺酸多拉司琼注射液等。

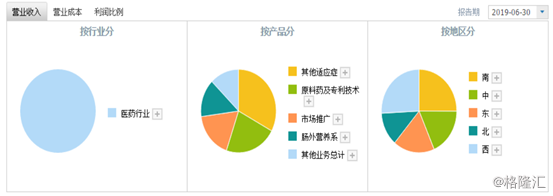

从2019年上半年的数据来看,该公司的其他适应症产品实现的营收在总营收中的占比为32.93%、原料药及专利技术的收入占比为22.29%、市场推广以及肠外营养系实现的营收占比分别为17.64%、14.63%,其他业务合计占比12.51%。

(图片来源:同花顺)

截至2019年9月30日,该公司的控股股东、实际控制人为王俊民、范秀莲、郑伟,持股比例较为集中。另外,中央汇金资产管理有限责任公司、香港中央结算有限公司(陆股通)也是其股东,但是持股较少。

(图片来源:Wind)

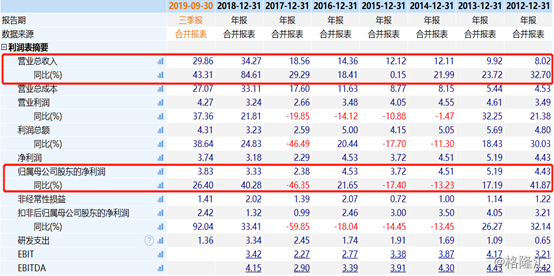

实际上,从上市后的业绩来看,该公司的营业收入虽然一直在持续增长,但是净利润在2014年至2017年期间表现不佳。

公告显示,2017年归母净利润同比下滑46.35%至2.38亿元,主要是因为公司在期内加大了市场和研发的投入力度,导致期间费用增长,使得利润下降。

而自2018年以来,该公司的业绩获得了持续增长。

(图片来源:Wind)

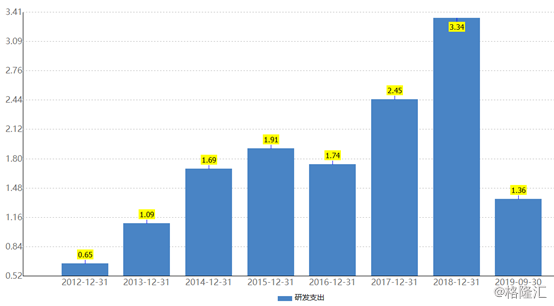

不过,作为一家集新药研发、生产制造、销售为一体的药企,该公司的研发支出较高。2017年至2019年前三季度,这一指标分别为2.45亿元、3.34亿元、1.36亿元。

(图片来源:Wind)

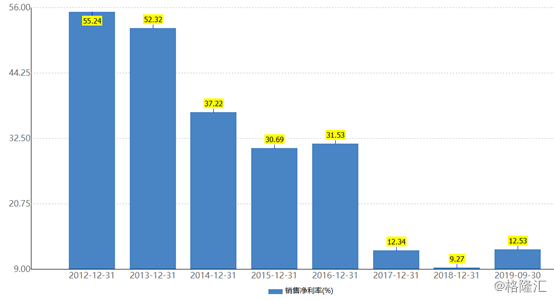

此外,该公司的销售净利率近些年一直在下降,在2018年时仅为9.27%,较上市之初的55.24%相去甚远。

(图片来源:Wind)

除了上述问题外,海思科近两年还存在着非经常性损益在归母净利润中占比偏高的问题。

数据显示,2016年至2018年,该公司的非经常性损益分别为2.07亿元、1.39亿元、2.02亿元,在当期归母净利润中的占比分别为45.7%、58.4%、60.66%。

经查询得知,该公司的非经常性损益之所以比较多主要是因为海思科获得了较多的政府补贴。

2016年至2018年,该公司分别获得政府补贴1.53亿元、1.18亿元、1.79亿元。

(图片来源:Wind)

而在2019年前三季度,该公司获得政府补贴1.24亿元。另外,在去年12月30日,海思科发布公告表示收到与收益相关的政府补助9724.87万元。

这也就是说,2019年海思科总计收到政府补助约2.21亿元,占当期归母净利润的比例超过了4成。

一家企业能获得当地政府的补贴固然对公司的业绩有积极作用,但是也在一定程度上拔高了公司实际的盈利能力。

值得注意的是,海思科在2019年还曾因为“忽悠式”回购遭遇非议。

去年12月2日晚间,该公司发布公告称,截至2019年11月30日,公司回购股份期限已届满,公司董事会决定终止实施《回购公司股份方案》,目前尚未通过回购专用证券账户回购公司股份。

据悉,这份回购计划早前经海思科股东大会于1月13日审议通过,公司拟使用自有资金总额为1至2亿元回购部分公司股份,用途为依法予以注销并减少注册资本,回购价格不超过11元/股。

对该项回购计划的终止,海思科方面表示,根据相关规定,公司实施回购期间,因定期报告窗口期前10个交易日内,以及公司筹划发行可转换公司债券,在决策过程中乃至3月7日可转债预案公告后2个交易日内,不能进行公司股份回购。同时自2月22日起,公司股票价格均高于回购价格上限11元/股,导致公司没有实际可以进行股份回购的时间。

事实上,许多上市公司回购股份是为了提振股价,而该公司的股价在2019年表现很好,这或许也是未曾实际回购的一个原因。

值得一提的是,虽然海思科存在一些问题,但是该公司的重磅创新药环泊酚有望在2020年上半年获批。这对于该公司来说无疑是一大利好消息。

中泰证券研报指出,该公司自主研发的环泊芬是最经典麻醉药丙泊酚的me-better和替代品,环泊芬的效能高、安全性好于丙泊酚,后者适应症有望全部覆盖,胃肠镜检查适应症已经报产并获得优先审评资格,最大适应症麻醉诱导有望年底前(农历)获得CDE正式受理,此适应症计划2020在美国直接开展3期临床,有望成为具有世界竞争力的创新药;参考丙泊酚的消耗量,在25%的渗透率下预期其在国内有30亿的市场潜力。

另外,该公司创新药研发管线丰富,到2020年初公司创新药管线预计将有6个处于临床阶段的分子,其中2个III期,1个II期,预计公司未来每年将申报2-3个IND,同时有1-2个新药(适应症)获得批准。