下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春、董琦

来源: 宏观长春

导读

低基数、春节前置、内外需企稳多重因素带来12月贸易端显著改善,其中出口端的结构亮点在集成电路与汽车出口的连续多月改善。

摘要

12月进出口均出现显著回升,低基数影响、春节前置、外需改善内需企稳构成核心因素。

出口方面,12月反弹8.7个百分点,回升至7.6%,若排除2018年同期低基数影响,出口增速大约在零增长左右,较11月稍有好转。出口端呈现三个特点:

1)对美出口虽有回升,但整体增速仍然维持-14.6%的较低增速区间,关税的负面影响持续发酵;

2)出口产品中高新技术产品与劳动密集产品同步出现改善,改善贡献仍由机电产品占据主导,出口改善仍然呈现东盟、金砖国家强于发达经济体的状态;

3)汽车及汽车底盘出口连续4个月出现改善,结合汽车行业生产端改善,汽车链条弱修复仍在延续。

进口方面,12月进口大幅回升16个点至16.3%,基数效应占据绝对主导,内需相对平稳。进口端呈现两个特点:

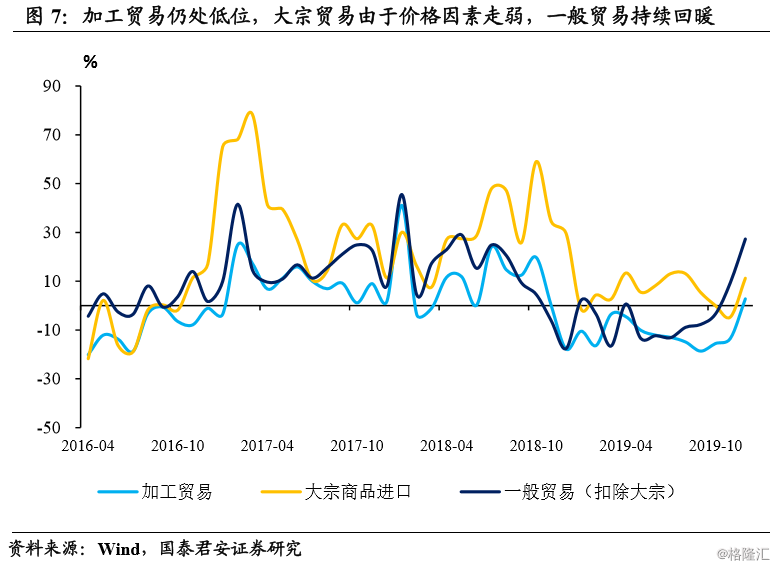

1)分贸易类型看,加工贸易、大宗贸易与一般贸易反弹幅度相近,一般贸易(扣除大宗)回升更为显著,大宗贸易和加工贸易反弹力度略低于前者,数量角度,铁矿与铜进口出现改善,反应内需企稳仍在延续;

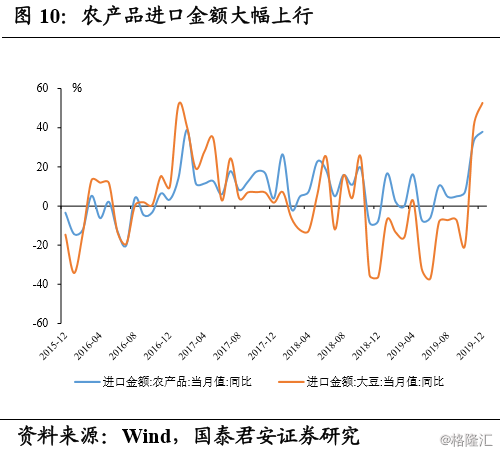

2)12月农产品进口大幅上行,其中大豆进口改善最为显著,或受中美贸易以及国内生猪存栏提升影响;

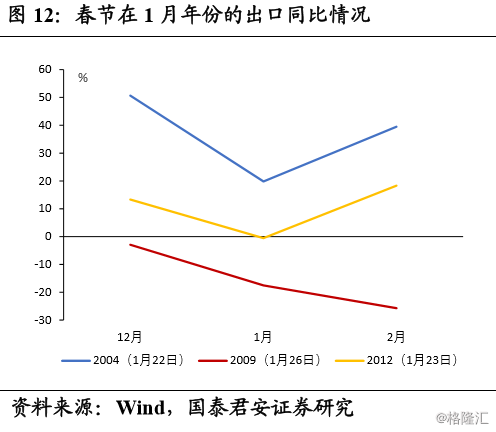

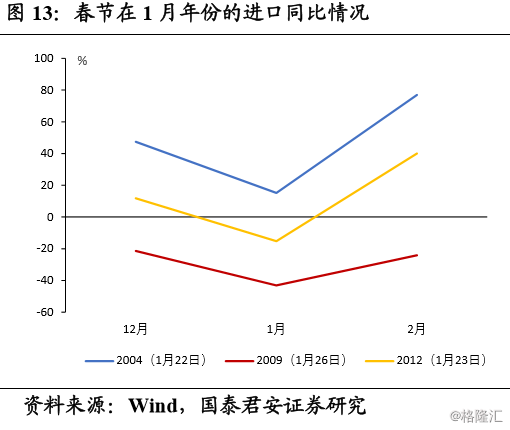

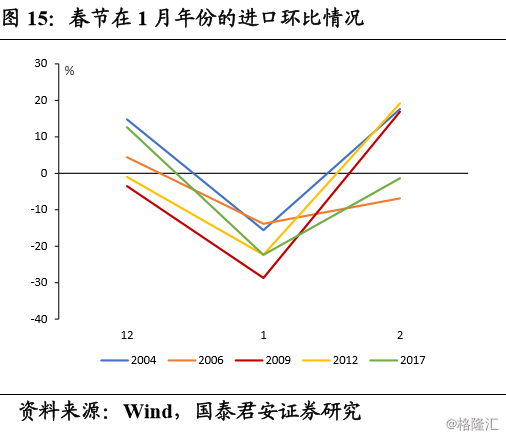

短期来看春节效应将占据主导影响。结合过往春节在1月的年份,我们发现春节效应的存在,导致12月进出口的高位在1月出现不同程度的回落,节后2月反弹的特征(进口体现更加明显)。短期1月的进出口数据大概率或由于季节性因素、节日因素,以及2019年同期基数并不低而再度出现回落。

长期来看,国内贸易端将受到中美贸易一阶段协议的影响,其中包含两个方面:一是进口采购的快速增加带来的净出口减少以及采购增多可能引发的其他贸易纠纷影响,二是关税下调带来的对美出口修复。当前全球经济动能企稳仍在延续,2019年全球货币政策宽松效力逐渐显现,同时中美贸易缓和带来贸易信心提升,我们预估2020年贸易端压力有所减弱,中长期向好格局延续,但净出口贡献或由于采购而出现走弱,稳增长仍然需要投资端持续支撑。

正文

一、出口改善背后,基数效应为主,外需企稳为辅

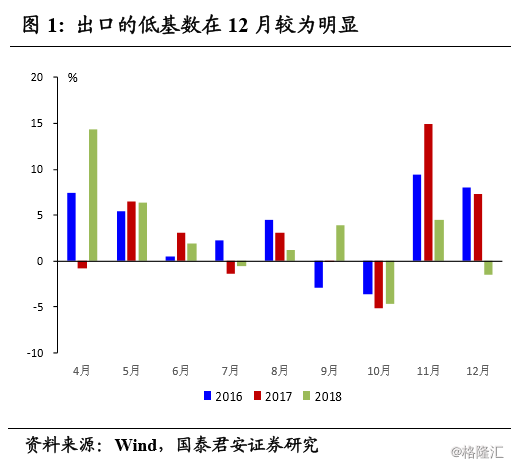

12月按美元计,出口增速显著提升,较11月提高8.7个百分点至7.6%,出口回升主因基数效应(图1),此外也带有外部需求企稳与春节前置的因素。若排除2018年同期低基数影响,出口增速大约在零增长左右,较11月稍有好转。

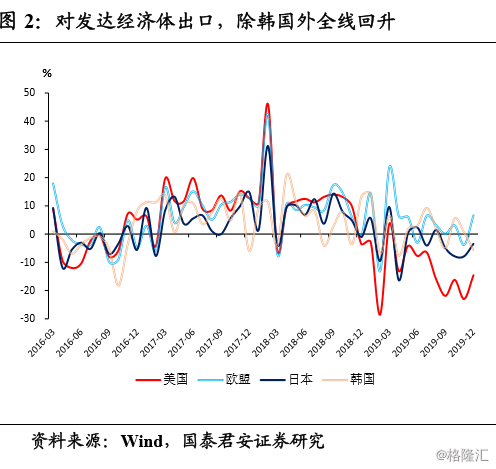

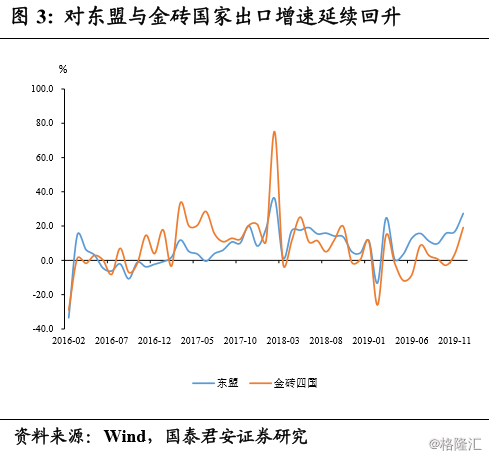

分国家与地区来看,12月对发达经济体出口回升显著,除对韩国出口有所回落外,对美、欧、日分别回升8.4/10.4/4.4个百分点(图2)。其中对美出口虽有回升,但整体增速仍然维持-14.6%的较低增速区间,关税的负面影响持续发酵。与此同时,中国对东盟国家出口增速连续4个月出现提升,对金砖国家在12月出口大幅提升,特别是对巴西出口的提升构成了主要原因。(图3)。

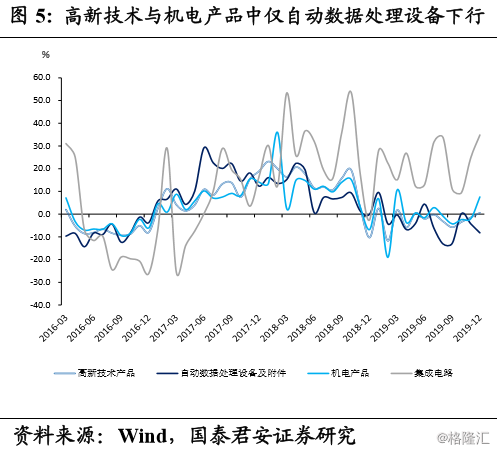

从产品结构的角度看,12月高新技术产品出口小幅提升,回归正增长,其中集成电路出口持续回升,但自动数据处理设备出口出现下行(图5)。机电产品出口的提升较高新技术产品而言更加显著,12月提升9.6个点至7.6%,构成出口修复的主要贡献项。劳动密集型产品中服装与纺织纱线等出口也出现同步改善(图6)。

二、进口回升,内需改善体现有限

12月进口同比增速为16.3%,较上月回升16个百分点,降幅收窄主因基数效应。若假设2018年同期不存在低基数,则整体增速大约在-1%左右基本持平11月情况。分贸易类型看,加工贸易、大宗贸易与一般贸易反弹幅度相近,一般贸易(扣除大宗)回升更为显著,大宗贸易和加工贸易反弹力度略低于前者。(图7)。

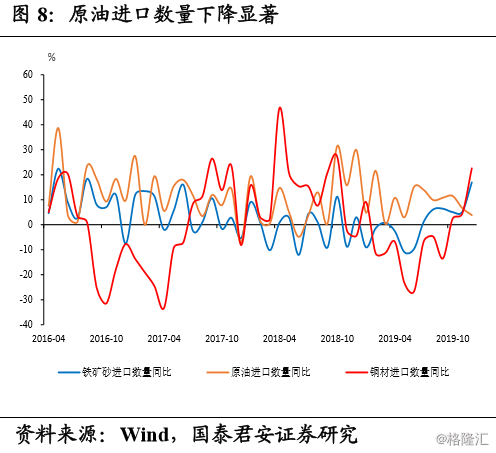

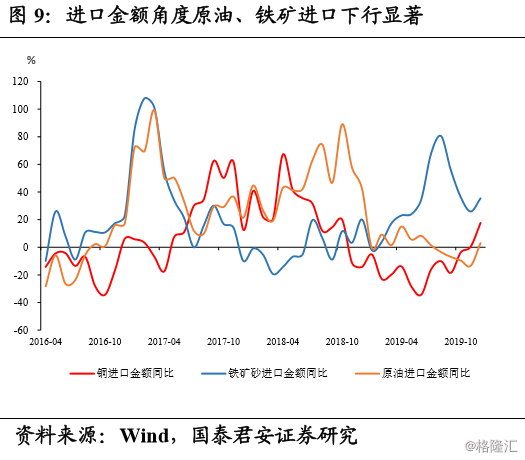

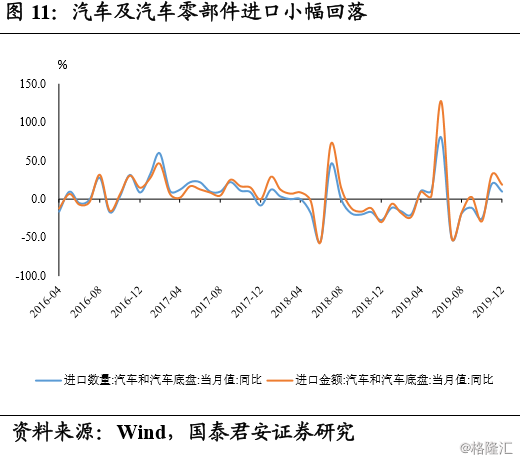

大宗贸易改善,金额角度其中12月铁矿、原油、铜进口分别较11月回升9.6/16.4/17.2个点,其中三者价格在12月出现改善均有一定支撑。数量角度,铁矿与铜进口出现改善,反应内需企稳仍在延续(图8,图9)。农产品方面,12月农产品进口大幅上行,其中大豆进口改善最为显著(图10),或受中美贸易以及国内生猪存栏提升影响。汽车与汽车零部件方面进口出现小幅回落(图11),但汽车及汽车底盘出口连续4个月出现改善,结合汽车行业生产端改善(参见报告看,“制造业周期性修复,结构关注两大亮点”,20200104),汽车链条仍然处于弱修复的状态。

结合国内基本面来看,12月国内高频数据显示6大发电集团耗煤量较11月小幅回落,高炉开工率12月出现改善,继续小幅上行,表现强于季节性,两者背离反应当前生产端改善主要集中于基建、地产相关的建筑活动。水泥价格上行,螺纹钢价格12月内呈现回落,整体生产端延续修复,但更多由结构性带来。本月由于低基数带来的进口反弹,大宗商品、加工贸易进口反弹力度较一般贸易(扣除大宗)有所弱化,恰恰体现了内需整体疲弱与贸易战影响延续。

三、展望后续,短期春节效应占据主导,长期采购协议影响加剧

综合12月进出口数据信息来看,整体反应出贸易端2个特点:

1)12月的贸易端改善,基数效应是进出口均出现提升的共性支撑。但出口改善同步叠加了外需企稳、春节前置的因素,进口相对而言亮点不多;

2)出口产品中高新技术产品与劳动密集产品同步出现改善,改善贡献仍由机电产品占据主导,出口改善仍然呈现东盟、金砖国家强于发达经济体的状态。

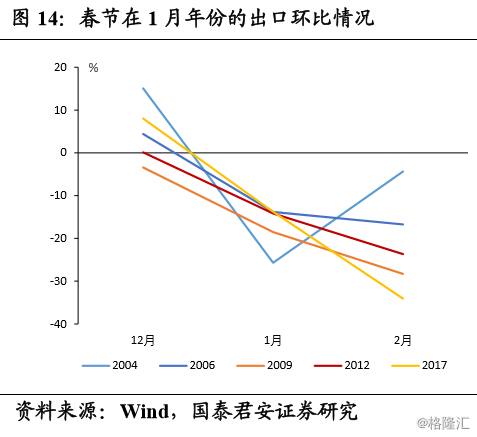

总体而言,我们认为12月贸易端修复受到低基数、春节效应、需求边际企稳三重影响,后续短期来看春节效应将占据主导影响。结合过往春节在1月的年份(其中2004、2009、2012年春节日期较为临近),我们发现1月春节效应的存在,导致12月进出口的高位在1月出现不同程度的回落,节后2月反弹的特征(进口更加明显)。

结合2019年12月的环比数据情况,出口12月环比7.3%,进口环比3.8%,无论较近7年历史环比还是较春节位置临近年份来看,12月出口的表现都相对优于进口表现。短期1月的进出口数据或由于季节性因素、节日因素,以及2019年同期基数并不低再度出现回落。

长期来看,国内贸易端将受到中美贸易一阶段协议的影响,其中包含两个方面一是进口采购的快速增加带来的净出口减少以及采购增多可能引发的其他贸易纠纷影响,二是关税下调带来的对美出口修复:

1)我们认为进口采购对中方生产的挤压对GDP的整体影响可控,大概率在0.1个点以内,若中国对美采购不挤占其他国家份额,将对国内生产带来更大压力。同时我们不排除由于中方进口采购增加,对贸易格局和结构的冲击;

2)对美关税大概率在一阶段协议签署后逐步降低甚至取消,但在这个过程中人民币汇率或将有所走强,但对美关税降低的正面影响在短期将占据主导;

当前全球经济动能企稳仍在延续,2019年全球货币政策宽松效力逐渐显现,,同时中美贸易缓和带来贸易信心提升,我们预估2020年贸易端压力有所减弱,但净出口贡献或由于采购而出现走弱,稳增长需要投资端持续支撑。