下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

九毛九国际发售价定为每股6.6港元,认购一手1,000股,中签率为25%。

作者 | 格隆汇新股

来源 | IPO那点事

数据支持 | 勾股大数据

本评级主要围绕行业、公司、市场三大维度,针对目标公司各核心指标进行打分评级,满分为10分,各指标单独评分,按“(权重占比*分数)之和“ 计算,最终结果按照四舍五入得到。

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予九毛九的新股综合评估分数为7(满分为10分),如下图:

下面进入具体评分理由解析。以下为公司简介:

根据招股书介绍,九毛九(9922.HK)是国内领先的中餐厅品牌管理者,目前已累计共经营287间餐厅及管理41间加盟餐厅,覆盖中国39个城市。

行业发展前景与竞争格局

(此项权重占比10%,评分为6分,即单项评分为10%*6=0.6分)

1.1 行业发展特点

1)这个行业门槛低,竞争激烈,也极度分散。

2)餐饮属于非周期性行业,不过,餐厅、餐饮品类有生命周期。

3)餐饮业具有季节性和区域性的特征。

从市场空间看,九毛九属于西北菜,酸菜鱼属于川菜,这些都属于小菜系,用市场规模来对比,酸菜鱼<西北菜系<火锅。

1.2 行业发展空间

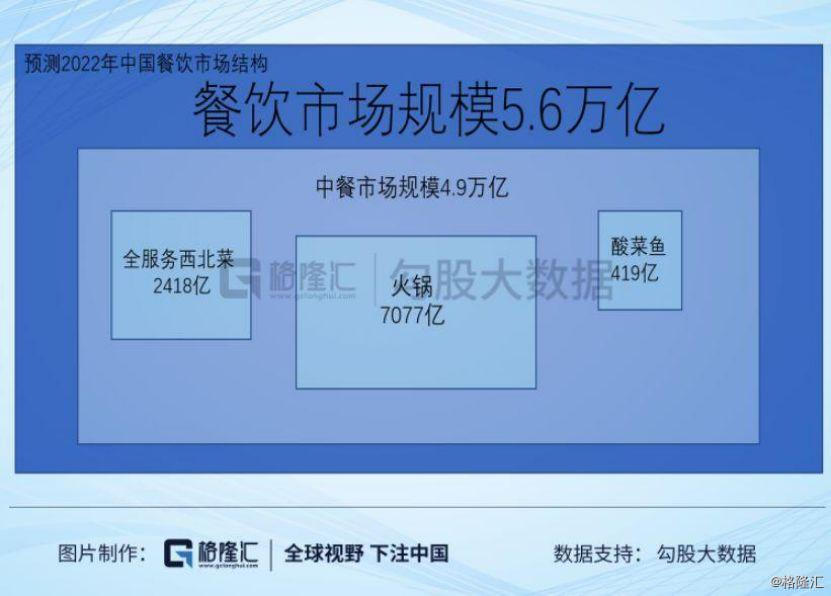

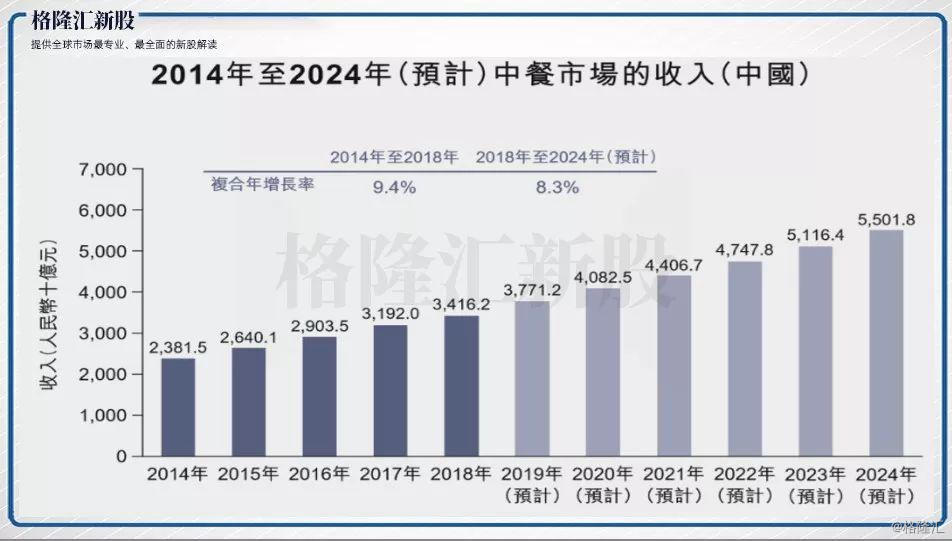

中国餐饮业的市场规模,机构测算2018年~2024年将按9%的复合年增长率增长,2024年达71,582亿元人民币。

其中,中餐在国内餐饮服务市场占主导地位。未来5年,中餐餐饮市场规模预计将以8.3%复合年增长率增长,至2024年达55,018亿元。

图片来源:招股书

中式快时尚餐饮市场来看,2018年,中式快时尚餐饮市场的总收入1,815亿元,占中国餐饮服务市场约4.2%,复合年增长率25%。

分菜系来看,公司所涉及的西北菜系和酸菜鱼菜系,两者的需求空间也在不断扩大。中国的西北菜市场收入由2014年1,139亿元增至2018年1,682亿元,复合年增长率10.2%,预期2024年将达2,854亿元。

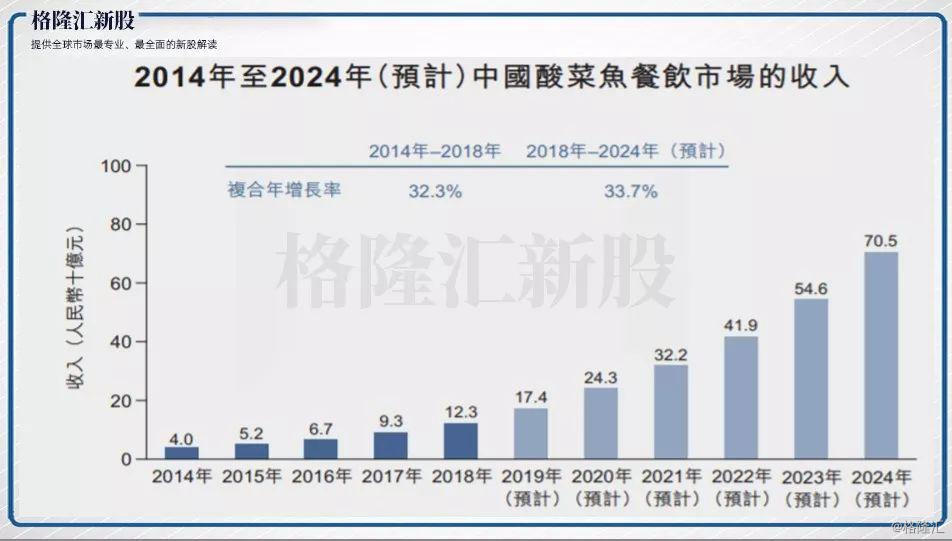

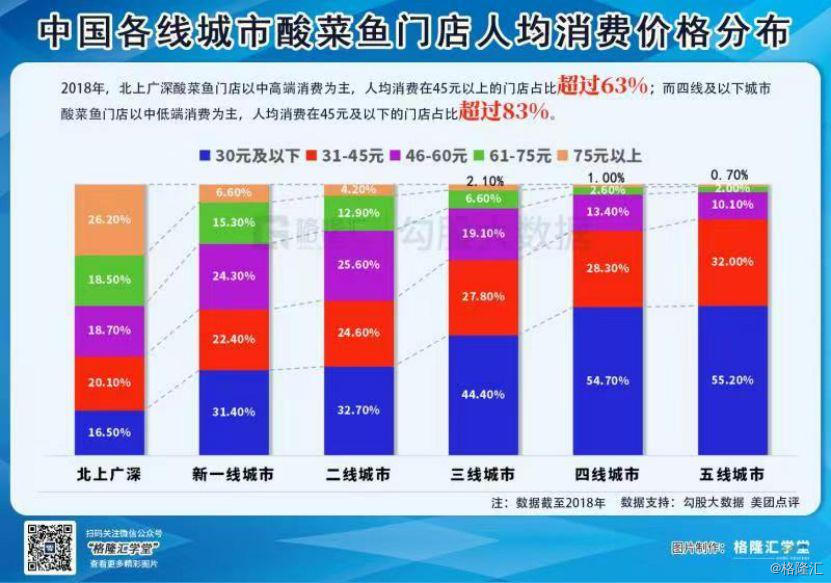

中国酸菜鱼市场由2014年40亿元大幅增长至2018年123亿元,复合年增长率32.3%。

1.3 行业竞争格局

2018年,公司收入19亿元,按其主品牌九毛九、太二产生的收入在中国所有中式快时尚餐饮公司中,排名第三,约占市场份额为1%。

分菜系看,2018年,九毛九收入为13亿元,按收入在中国西北菜餐饮市场排名第二,约占市场份额为0.8%。

中国酸菜鱼市场,2018年,太二收入5.4亿元,在中国所有酸菜鱼餐厅中排名第一,市场份额为4.4%。

餐饮是门类繁杂的体系,凌乱是常态。整个行业里,超过90%是中小玩家,超过一半的在洗牌,大家生存困难。

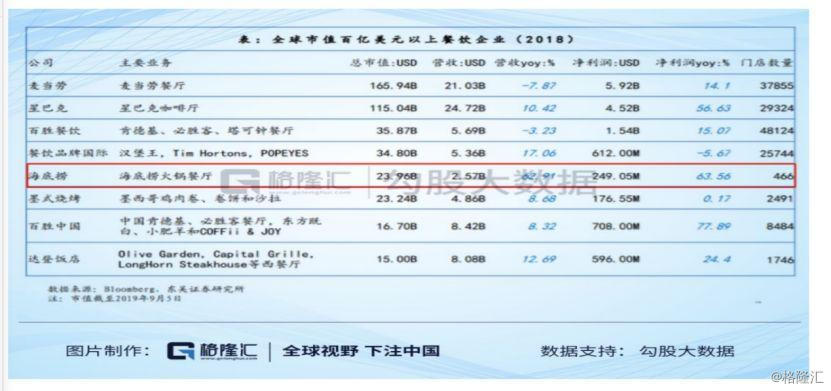

所以,虽然餐饮业盘子大,增长快,但难做,还特别难做大。中式餐饮市场里,目前除了火锅品类(海底捞)以外,没有形成龙头。

1.4 行业的变化和趋势

A. 需求端,消费升级,80后、90后逐渐成为消费主力,注重个性化、多元化消费、创新体验,伪中产在崛起。

B. 供给端,要求效率提升,标准化程度提高,落地速度加快。

C. 政策影响,2012年12月中央八项规定出台,2019年社保入税政策实施。

D. 网红店崛起。

E. 小而美的趋势在延续,轻、低、单、小,轻是主流。

我们从行业发展特点、发展空间、竞争格局、行业变化和趋势来看待九毛九所处的环境,对比其他品类,酸菜鱼只是一个很小的品类,赛道较窄。虽然太二酸菜鱼的品牌很符合年轻人审美,但消费主力日益追求个性化和多元化,这会影响了他们消费频次。受社保政策和租金问题所带来的成本提升,也是复制开店过程中的不容忽视的。

综合上述,这几部分给予九毛九在行业发展前景与竞争格局的维度评分为0.6分。

产品竞争力和品牌力

(此项权重占比10%,评分为6分,即单项评分为10%*6=0.6分)

公司经营5个自营品牌:

1.以西北菜系为主的 “九毛九”。

2.以老坛子酸菜鱼为主的 “太二”。

3.以煎饼为主的“2颗鸡蛋煎饼”。

4.主营四川冷锅串串的品牌“怂”。

5.主营精品粤菜 “那未大叔是大厨”。

其中,“九毛九山西面馆”、“太二酸菜鱼”是它的两个主品牌,所产生的收入占总收入超过98%。

“太二酸菜鱼”起步晚,但发展快,短短4年,收入规模已经和“九毛九山西面馆”不相上下, 2016~2018年,年复合增长率超过180%。

与此同时,我们也可以看到公司主要做的是流行菜品,但菜品不会一直流行,结合消费者口味和流行风潮改变可能出现的风险,对于公司产品定位在中式快时尚餐饮这一概念,因此我们给予0.6分的评分。

商业模式的独特性

(此项权重占比10%,评分为7分,即单项评分为10%*7=0.7分)

公司未来的主攻方向是太二酸菜鱼品牌,它从各个方面设立了特殊规定,以降低用餐时间,提升翻座率,并采用大单品+短菜单策略。

但它针对中二的年轻群体,标签化太强。采用的大单品策略,也决定了消费频率不会很高,即使会上瘾,也不可能天天吃、每顿都吃。赛道窄+受众窄,就导致它很容易碰到天花板。

太二酸菜鱼的收入主要来自一线城市。门店主要依托商业地产扩张(核心区域的购物中心),这样的地理位置选择,租金成本也是大头。

资料来源:公司招股书;勾股大数据

公司的开店计划是:预计自2019年~2021年新开设约370间自营餐厅,其中,约240间太二餐厅、约54间九毛九餐厅、76间其他品牌餐厅。

开店计划需要的资金大概1亿元人民币,目前账上的现金有1.26亿元,资金还算充裕。但是,对比公司过往的开店速度,未来它的开店计划或许较难实现。

图片来源:公司招股书

资料来源:公司招股书;勾股大数据

图片来源:美团点评;勾股大数据

主要来自于以下理由:

(1)开店计划是在行业和公司发展鼎盛时期制定的,从品类生命周期看,或许会有放缓趋势。

(2)快餐的模式凸显性价比,在低线市场或许会更受欢迎,

数据来源:美团点评;勾股大数据

(3)消费偏好的地域差异

数据来源:勾股大数据

太二酸菜鱼和九毛九品牌的目前主要集中在南方,取得成功经验主要在广东地区,至于口味是否能够吸引其他省市的消费者,是否能够成功在南方以外省市进行快速铺开,目前尚为未知之数。

结合这些风险,综上考虑我们给予公司在商业模式维度上的评价是0.7分。

盈利能力与财务质量

(盈利能力,此项权重占比15%,评分为6分,即单项评分为15%*6=0.9分;财务质量,此项权重占比20%,评分为6分,即单项评分为20%*6=1.2分)

先看公司的收入结构。

2016~2018年,公司总收入分别为11.6亿,14.7亿和18.9亿,年复合增长率达27.5%。

按品牌,分为九毛九、太二和其它品牌,前两者为主力品牌,所产生的收入占总收入超过98%。

资料来源:公司招股书;勾股大数据

目前以自营为主(占比超过99%),加盟收入占比极小。

数据来源:公司招股书

数据来源:公司招股书

利润率走势表现优秀,总体上在持续提升。

数据来源:公司招股书

主打品牌太二的经营利润率近年来有所下滑,从 2017年22.5%减少至2018年18%,主要是因为2018年下半年,鲈鱼价格波动造成原材料及消耗品成本增加、员工成本增加以及其他租金与相关开支增加。

不过,两个品牌相比,太二酸菜鱼的店面盈利要远好于九毛九。

资料来源:公司招股书

整体来看,对比海底捞的经营利润率和净利率,2019年上半年的数据显示,公司均超过海底捞。主要是因为餐厅数量的快速增长、客单价的提升。

目前来看,公司的盈利能力很不错。

2019年上半年,公司净利润同比增长80.9%。对比港股餐饮龙头海底捞,其净利润增速为40.9%,这样的增速十分可观,但我们应该客观看待这样的结果。

探讨盈利能力,我们更多要去思考公司目前的盈利增长速度未来能否保持,靠什么来保持。

根据招股书,新开的太二酸菜鱼门店平均需1个月便能实现盈亏平衡,与海底捞非常接近。

2019年上半年,太二新店平均投资成本为230万元,首次盈亏平衡期是1个月,现金投资回收期约为7-8个月(现金投资回收期是累计纯利+不含使用权资产折旧在内的折旧、摊销,与开设成本相比达到平衡的所需的时间)。也就是说,1个月能做到盈亏平衡,半年左右能回款。

资料来源:公司招股书;公司资料

下图为华创证券给出的九毛九和太二在一线城市2019年上半年单店模型测算结果:

图片来源:华创证券

从公司和投行给出的结果看,这样的测算结果并不能客观反映公司未来的盈利能力。主要原因是:

(1)太二的开店速度、翻座率是酸菜鱼行业发展鼎盛时期创下的。酸菜鱼开始风靡是在2016年,2018年全年增长率高达60%,过去两年这一品类一直处于高增速爆发期。未来随着消费者口味的改变,高增速有可能会有回落,制定的计划和测算可能并没有充分考虑这一点;

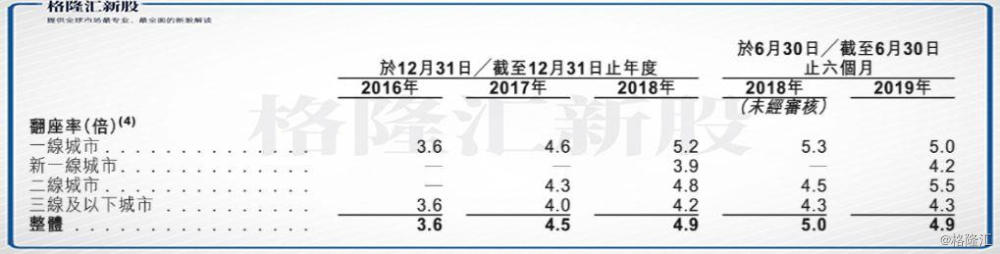

(2)从餐厅营业时间来算,中午、晚餐时段翻座率也就2 +2~3次左右,意味着4-5次翻座是正常情况(太二在一线城市翻座率5,二线城市翻座率最高达5.5),大概率5次的翻座率已接近天花板,即使未来继续扩张,翻座率提升的概率也不大。

图片来源:公司招股书

那么假设翻座率整体从5.5回落到4,经营利润、回款时间都会大打折扣,开店速度自然会受到影响。

换言之,单店营收增长不能靠翻座率,只能靠涨价、开发新品及贩卖周边产品等刺激人均消费。

而涨价空间其实也很小,因为太二酸菜鱼的人均价格固定在了70元左右(2019年上半年,太二的整体客单价为75元,九毛九56元),消费人群已经固定在了这个消费水平。开发新品对走极简主义的“太二”来说,也比较难,它反而一直在压缩菜品SKU;

图片来源:公司招股书

(3)从计划开拓的市场看,主要往北方扩张,这些市场同类竞品会更多。相对而言,“太二酸菜鱼”同质性严重,品牌知名度尚未打开,盈利能力或许短期内会承压。

站在长期来看,公司未来的盈利能力和成长性具有较大的不确定性。所以,我们给予九毛九盈利能力的评分为0.9分。

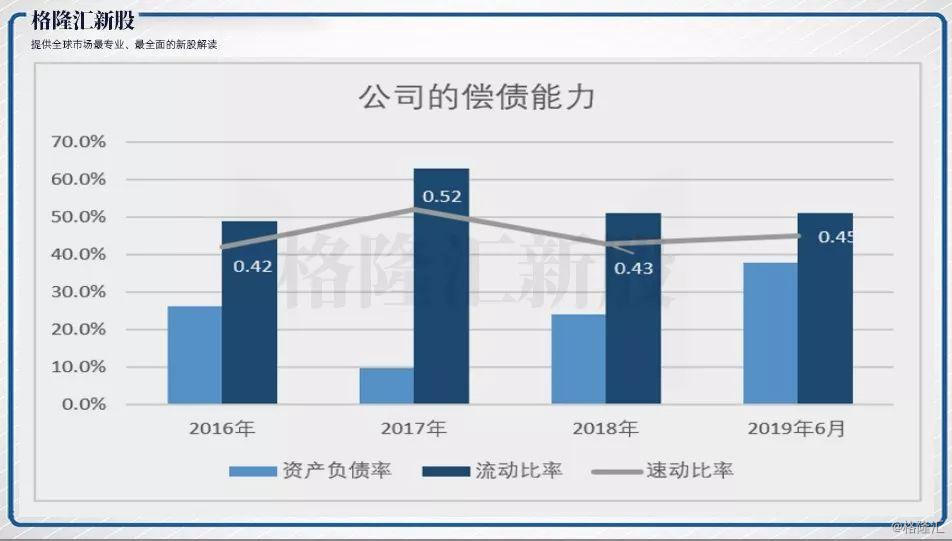

而且,整体看公司的资金流动性、偿债能力较低。综上考虑我们给予公司财务质量的评价为1.2分。

股东背景和公司的管治能力

(股东背景,此项权重占比5%,评分为8分,即单项评分为5%*8=0.4分;公司的管理和治理能力,此项权重占比5%,评分为5分,即单项评分为5%*5=0.25分)

中国的餐饮企业上市比较难,而且都比较晚。

一直以来,国内都有餐饮公司冲击A股、港股IPO,但很多企业最后都撑不住。主要原因是餐饮行业的天花板很低,行业波动的风险较大,他们上市会面临更严苛的审核。

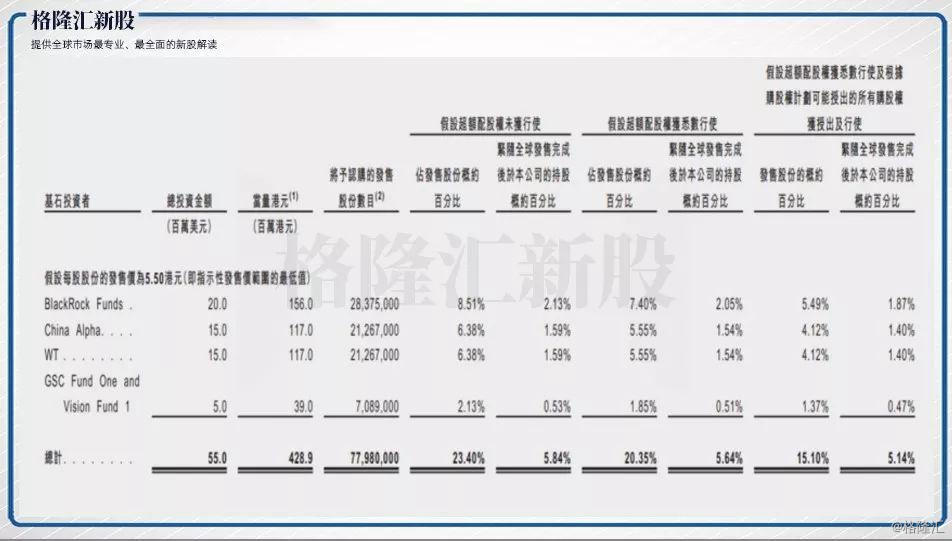

本次九毛九的全球发售公开招股计划,有绿鞋且引入4个基石投资者,分别为贝莱德集团、China Alpha.、WT Investment Management,以及GSC Fund One及Vision Fund 1。

基石投资者的背景都不错,这在一定程度上,刺激了投资者认购热情。

资料来源:公司招股书

此外,创始人管毅宏先生持有61.4%公司股份,拥有绝对控制权,股权集中有利于股价提升,这些都会影响投资者对它的关注。因此我们给予公司股东背景的评分为0.4分。

另外,公司是一家连锁餐饮企业,专注于打造网红餐饮品牌和建立起高效的供应链管理是目前可看到的努力方向,但是创始人占据了大多数股权会影响我们对公司治理水平对判断,基于此两个方面,我们会给予公司在管治能力的评分为0.25分.

新股市场气氛

(此项权重占比5%,评分为8分,即单项评分为5%*8=0.4分)

看看近期港股IPO的情况:赤子城科技(9911.HK)以超1400倍的认购,夺得了2019年度的港股新股“超购王”,首日涨幅高达93.45%。启明医疗(2500.HK)以312.42倍夺得2019年度超购亚军,首日涨幅达30.45%。保利物业(6049.HK)以222.68倍夺得2019年度超购季军,首日涨幅29.2%。

超购倍数和首日涨幅来看,整个香港资本市场新股认购气氛比较火热。

单独就九毛九来看,自2019年12月30日开始招股以来,截至2020年1月3日午间,九毛九的融资认购额达277.13亿港元,融资认购倍数达125.95倍。其中,耀才证券融资80亿港元,辉力证券融资70亿港元,信诚证券融资56亿港元,富途证券融资51.63亿港元。截止至1月6日,富途认购九毛九超90亿。

所以,无论是否看好九毛九,市场都希望能分一杯羹。炒新股无需长期拿着,暗盘高开,之后直接抛掉也能赚一笔。这是很多认购者的心态,所以它也会有较高的市场热度,我们单独给予0.4分的评级。

打新风险回报比

(此项权重占比5%,评分为8分,即单项评分为5%*8=0.4分)

不过,要提醒大家注意的是虽然超购倍数在一定程度上会影响首日涨幅,但并不是每个行业的公司一上市都会上涨的。

下图表现的是近三年,港股餐饮业新股上市首日的情况(暗盘无数据),涨跌不一,不过2019年上市的公司股价基本都是下跌的。

数据来源:Wind;勾股大数据

在目前阶段,机构投资者对九毛九对盈利预测主要基于保荐人招银国际出具的定价报告,根据招银国际的预测,九毛九的招股价区间为73-88亿港元,对应2019年预期市盈率接近40倍(约为38倍)。该估值预期建立在招银国际对九毛九的2020年/2021年的营收增长预期超过40%,2020年/2021年的归母净利润的增长预期超过60%,对应2020年归母净利润为19-23倍。

对比起港股连锁餐饮龙头公司海底捞,我们预期公司在未来两年盈利增速仍会超过40%,目前海底捞预期2019年的市盈率或进一步下降至60倍,2020年预期市盈率将降至41倍。

作为后劲十足的追赶者,虽然九毛九的增速会暂时看起来高于海底捞,但九毛九所在的赛道和市场空间,都远远不如海底捞,两者所面对的行业格局和市占率也有所差距,由此看来,九毛九的生命力或会低于海底捞,经营的风险也会较高,所以在估值上要有对应的折价体现,我们认为至少是30%的折扣,所以我们预期九毛九中长期的估值上限很难突破30倍。

因此,我们给予该部分的评分为0.4分。

格隆汇会员推荐度

(此项权重占比15%,评分为7分,即单项评分为15%*7=1.05分)

该指标属于格隆汇独家创新指标,由综合运用了先进的大数据和云计算技术,通过数十万级用户的点击查看、互联网真实投票及相关数据关联性统计得出。目前,九毛九在“格隆汇会员推荐度”获得的评分为1.05分。

评分综合结果

根据以上单独评分总计(100%/满分10分):0.6+0.6+0.7+0.9+1.2+0.4+0.25+0.4+0.4+1.05=6.5 ≈ 7

综合来看,从餐饮市场竞争状况、未来要进军的市场以及公司自身的业务状况看,其开店计划能够落实的可能性较低,且相对于可复制性更高的海底捞,酸菜鱼品类还受制于其较低的社交属性、以及管理和供应链方面的差距,在一定程度上会给扩店带来消极影响。而九毛九未来的业绩增长很大程度取决于太二酸菜鱼的扩张速度,对太二品牌的过度依赖也是风险点之一。

在考虑公司的品牌力、行业地位,营收质量等因素后,我们建议给予九毛九的综合评分为7分。