下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据外媒最新报道称,苹果已经在为新一代iPad Pro做准备了,其会在今年3月份亮相,届时还有其他新品一并推出。且新款iPad Pro将配备双镜头相机以及“3D系统”,指向ToF 3D传感器。

不过这一波风潮也不算是“空穴来风”了。早前苹果就在3D传感器领域动作频频,已先后投资多家相关产业链企业,市场消息传其多款新机均全面应用 3D传感器技术。同时,Android阵营手机品牌厂亦将全力推出导入3D感测应用的旗舰机种。目前包括华为、Oppo、小米、三星等手机品牌大厂均开始加速抢入,多家相关3D传感器及零组件厂商已获得认证。从目前情况看,消费电子领域的3D传感运用已成大势所趋。

TOF或是“最佳选择”

回头聚焦3D传感与摄像运用,总体而言,目前市面上3D sensing共有三种主流技术:立体视觉、结构光、ToF。立体视觉在技术上虽然比较成熟,但对软件算法要求很高,并不适合使用在体积较小的智能终端上,针对手机厂商的话这里先不展开讨论。具体说一下运用在手机端的结构光及TOF领域。

结构光技术的基本原理由结构光投射器向被测物体表面投射可控制的光点、光线或光面结构。目前最为成熟,已经大规模应用于工业3D视觉,广泛用于人脸识别和人脸支付等场景,但结构光技术识别距离非常短,局限于应用在手机的前置摄像头。

TOF是3D sensing技术中最简单的,可以帮助消费者可以实现AI拍摄,AR试衣服等一系列三维视觉带来的场景。相对结构光方案,TOF的3D方案实现起来更为简单,且成本低于3D结构光。

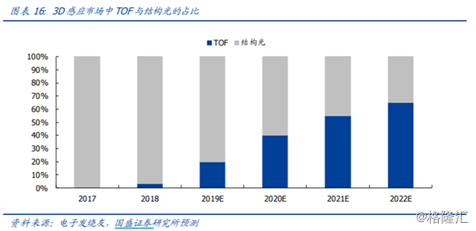

市场规模方面,据Yole的预测数据显示,全球3D成像和传感器市场规模在2016-2022年的额CAGR为38%,2020年将超过90亿美元,其中电子消费市场规模超60亿美元。且从出货量上来看,结构光市占比慢慢减少,TOF占比不断提升,自2020年起,TOF出货占比将达40%以上。由此对应外媒猜测,TOF或是其中“最佳选择”,故下文也主要聚焦这一品类。

产业链核心标的

资本投资的角度,TOF产业链中的元件主要包括TOF传感器、红外光源、窄带滤光片、光学镜头、CIS、红外截止滤光片、传感器模组、摄像头模组、WLC、晶圆级后段处理等,核心部件包括发射端的VCSEL光源、Diffuser、接收端的镜头、窄带滤光片、近红外CMOS等等。

VCSEL领域,目前主要厂商为光通讯芯片领域的国外大厂,包括Lumentum、Finisar、II-VI、Philips Photonics等,其中Lumentum是VCSEL全球领先的供应商,供应国际大客户新机型3D感知模组的激光源,国内的供应商有纵慧光电、睿熙科技、光迅科技(002281.SZ)等等。

其中,光迅科技为A股上市公司,据悉其生产VCSEL可广泛应用于3D传感器领域。目前中兴通讯、华为技术、烽火通信等国内通信系统设备厂商已成为公司稳定的客户。从股东持股情况看,其前十大股东“国家队”云集,社保、中央汇金都位列其中。但业绩表现当前还比较平缓,近两个报期,营收、归母净利增速量级微小,2018年至2019年归母净利分别实现3.33亿元、2.66亿元,对应-0.47%、0.87的增速水平。

(图片来源:wind)

窄带滤光片方面,目前全球主要的窄带滤光片主要有两家,美国的VIAVI和中国的水晶光电(002273.SZ)。大客户的窄带滤光片方案主要是以两家合作的方式供应,其强项在于镀膜工艺,预计新的竞争对手需要较长的时间才能切入,护城河较高。

水晶光电当前股权集中度相对不是很高,第一大股东星星集团持股1.24亿股,持股比例仅为10.73%。今年三季度的业绩表现也不是十分理想,呈现出“增收不增利”,前三季度公式共实现营收20.66亿元,对应增速26.43%,归母净利反增速反跌11.18%。但拆分为单季来看,一至三季度呈现边际递增的趋势,营收、归母净利润双指标环比提升。

(图片来源:wind)

成像镜头、摄像头模组方面端,对应的产业链企业包括图像传感器制造商、模组封装厂商、镜头厂商、马达供应商、滤光片供应商等。由于行业技术壁垒和集中度高,产业链的龙头多为日本、韩国、中国台湾所垄断。

中国厂商主要集中在红外滤光片和镜头模组封装上,包括舜宇光学(02382.HK)、欧菲光(002456.SZ)、水晶光电、立讯精密(002475.SZ)、丘钛科技(01478.HK)等。此外,国内DOE、衍射屏及3D传感器镜头龙头公司联创电子(002036.SZ)也可一观。

CMOS市场方面,行业竞争格局呈现三强争霸情形,日本索尼、韩国三星、中国豪威三家厂商占据行业第一梯队位置。而据悉,韦尔股份(603501.SH)现已并入北京豪威,通过深圳市芯能投资有限公司、深圳市芯力投资有限公司、韦尔半导体香港有限公司间接及直接合计持有北京豪威100%的股权。

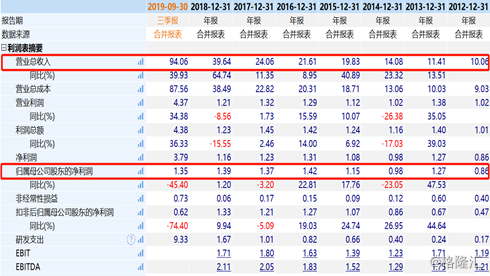

但韦尔股份经营业绩方面尚未显优势。前三季度该公司实现营收94.06亿元,同比增长了39.93%;同期的归母净利润为1.35亿元,同比下降45.4%;扣非净利润为0.62亿元,同比下降74.4%。再结合前几年的业绩来看,虽然该公司的营业总收入在持续增长,但是其净利润并未取得相应的增长,也处于“增收不增利”的状态。且因上市以来多项并购行为,三季度商誉科目在本报期激增至22.49亿元。

(图片来源:wind)

除此之外,我国CIS芯片布局领先的企业还有晶方科技(603005.SH)、奥普光电(002338)等。

晶方科技以CMOS影像传感器晶圆级封装技术起家,为索尼、豪威等CMOS大厂提供封装服务,且是苹果产业链主要的CMOS封装供应商。此外,国家大基金当前持有公司超9%的股份,是公司第三大股东。

奥普光电主要生产精密光机电仪器、光机电一体化设备、光学材料、光学元器件、Ⅱ类6822医用光学器具、仪器及内窥镜设备,其参股公司长光辰芯研发的CMOS图像传感器部分产品技术指标达到国际领先水平。

总体而言,在消费电子的渗透日常期间,人们对其电子产品的镜头模块要求也凸显高端、多元化,TOF未来放量已成必然趋势,产业链或迎业绩收获期。投资角度,相关产业链涉我国多家上市公司,值得一观,但也值得提醒的是,该版块概念股历经多轮炒作,当前股价均高企,估值也随之提升,而部分企业业绩面又不足以支撑,一定程度上有承压。投资者们还需综合考量,谨慎入局。