下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪财经

随着休闲零食企业纷纷IPO,做半成品菜的味知香也对A股发起了冲击。

不久前披露的招股书显示,味知香拟公开发行不超过2500万股普通股,募集资金不超过6.54亿元,用于年产5千吨食品用发酵菌液及年产5万吨发酵调理食品项目、研发检验中心及信息化建设项目、营销网络和培训中心建设项目,并使用募集资金中的2.4亿元补充流动资金。

然而,新浪财经发现,味知香2016年至2019年产能利用率逐年下降,募投项目将使公司产能由现有的1.5万吨提升至6.5万吨,产能拟扩张超4倍,较为激进;另外,公司流动性良好,流动比率、现金流状况均优于行业可比公司,补充流动资金是否必要,值得投资者关注。

产能拟扩张超4倍

资金充裕仍募资补充流动性

招股书显示,味知香将投入2.75亿元募集资金用于年产5千吨食品用发酵菌液及年产5万吨发酵调理产品项目,7000万元用于研发检验中心和信息化建设项目,6900万元用于营销网络和培训中心建设项目,剩下的2.4亿元用于补充公司的流动资金。

来源:招股书

味知香称,年产5千吨的食品用发酵菌液及年产5万吨发酵调理食品项目建成投产后,公司产能将从现有的1.5万吨/年提升至6.5万吨/年,从而更好的满足消费者不断增长的需求,提升公司的行业竞争力。

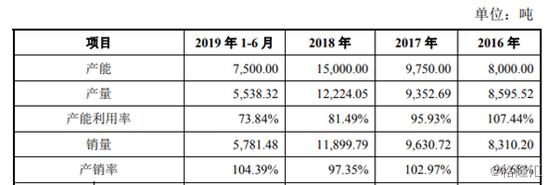

此募投项目拟扩大超过4倍产能,但从现有数据来看,公司的产能利用率却存逐年下降的趋势。

数据显示,2016年至2019年上半年,公司的产量分别为8595.52吨、9352.69吨、12224.05吨和5538.32吨,产能利用率分别为107.44%、95.93%、81.49%和73.84%。2016年,公司产能处于饱和状态,产能利用率较高,2017年9月,公司曾新增产能近7000吨,导致公司产能利用率在2018年和2019年上半年分别下降至81.49%和73.84%,产能利用率并不算饱和。

来源:招股书

在这样的情形下,公司却仍要继续募投扩产,将产能从1.5万吨提升4.33倍至6.5万吨,募资扩产所带来的的新增产能能否被消化,值得考量。

此外,公司还拟运用2.4亿元补充流动资金。

事实上,味知香并不缺钱。招股书显示,2016年至2019年上半年,公司账面货币资金分别为1387万元、4288万元、1.5亿元和1.9亿元,货币资金增幅明显,且2018年和2019年上半年,货币资金总额占总资产的比例达70.17%和77.72%,占比较高,流动性充足。经营活动净现金流也较为健康,2016年、2017年、2018年和2019年上半年味知香经营活动产生的现金流量净额分别为3073万元、3313万元、9356万元和4358万元。

而公司也并无明显的债务压力,2019年上半年,味知香的资产负债率为12.31%,无长期和短期借款,且应付账款仅1345.96万元,占总资产的5.4%。

从流动比率上来看,2016年至2019年上半年,公司的流动比率分别为3.87倍、3.68倍、5.65倍和7.66倍,流动比率不断上升,且与同业可比公司安井食品、海欣食品和惠发食品相比,味知香的流动比率显著偏高(可比公司平均值分别为1.12倍、1.57倍、1.56倍和1.65倍),偿债能力较好。

地域集中性问题难解

2018年销售渠道曾发生较大变动

味知香成立于2008年,主营半成品菜的研发、生产和销售,主要产品包括肉禽类、水产类的半成品菜。目前,公司已推出200余种不同口味、规格的半成品菜产品。

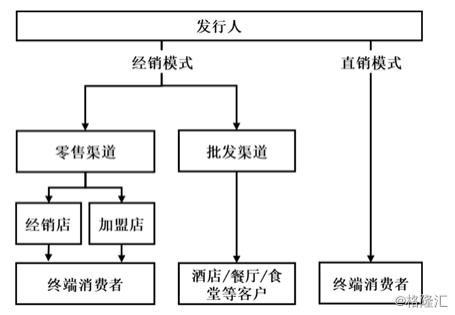

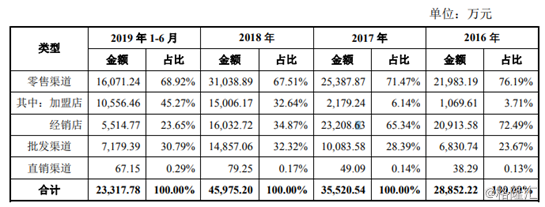

招股书显示,味知香的销售模式以经销为主,存在少量的直销渠道。2016年至2019年上半年,零售渠道中经销店带来的营业收入分别为2.09亿元、2.32亿元、1.6亿元和5515万元,而加盟店的营业收入分别为1070万元、2179万元、1.5亿元和1.06亿元。

来源:招股书

2017年,零售渠道中加盟店的营收占比为6.14%,而经销店的营收占比为65.34%;次年,加盟店营收由2179万元上升至1.5亿元,增长率达5.89倍,占比由6.14%上升至32.64%,又于2019年上半年继续上升至45.27%。显然,自2018年开始,公司的加盟渠道已逐渐取代经销渠道,成为最重要的销售方式。

来源:招股书

对此,公司解释称,加盟店销售占比提高是由于公司为树立良好的品牌形象、建立更加高效的零售渠道,着力发展加盟店渠道所致。截至2019年6月30日,公司经销商数量为975家、加盟店数量为606家,广泛分布苏州、上海等贴近消费者生活区域的农贸市场、集市、街道门店等。

公司还提及,目前现有的加盟店多数由原有的经销店升级而来。相比较来说,经销店模式的客户可以在已有摊位或柜台基础上销售味知香产品,新增投入较少,合作成本低,公司给予经销店有限程度的支持,而加盟店则由味知香进行业务指导和监督,加盟店主需要向公司支付开业支持费和押金,公司提供风格统一的装修、运营培训和商品配送,对加盟店的支持力度相对较高。

尽管已经开始尝试升级公司的销售渠道,由经销转为集中管理的加盟店模式,但公司面临的销售地域问题却并未因销售渠道改变而有所改善。

招股书显示,报告期内公司的销售范围主要覆盖华东地区,在江苏、上海以及浙江部分地区建立了密集的销售网络。

2016年至2019年上半年,按产品销售市场区域划分来看,华东地区的销售额占比分别为98.81%、98.05%、97.6%和97.87%,占比高且稳定,经销转加盟的销售渠道变更并未改善公司销售的地域问题,地域集中度仍然较高。

此外,招股书中也并未披露经销店转加盟店的具体数据、毛利率,加盟店主支付的开业支持费为公司带来的收入金额,以及公司给予经销店/加盟店的返利金额和占比等详细数据。(文/vicky)