下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,国内PCB龙头深南电路(002916.SZ)发布了2019年全年业绩预告。据预告显示,该公司预计2019年归母净利润为11.5-12.9亿元,同比增长65%-85%,整体符合市场的一致预期。

受此消息影响,1月13日深南电路股价高开高走,截至收盘其股价迅速封死涨停,报于170.08元,最新总市值为577.18亿元。

(行情来源:富途)

Q4净利环比增速有所放缓

据公开资料显示,深南电路是是一家深圳本土企业,成立时间比华为还早3年,也就是创始于1984年。目前其业务包括了印制电路板(PCB)、封装基板和电子装联这三大业务,不过,需要指出的是,刚开始的它不是一开始就在通信领域专研的,而是以游戏行业的小电路板起家的。

1993-1994年间,深南电路谋求转型,开始由游戏机板向通信行业PCB市场转换。深耕15年之后,于2008年,切入半导体封装基板和电子装联领域。直到到2017年12月,深南电路正式在A股挂牌上市。一路走来,经历34年,被大众所知晓。

近两年来,随着5G时代的慢慢到来,在4G补建、5G初始铺设等多重利好因素下,该公司的业绩屡次超出市场预期。

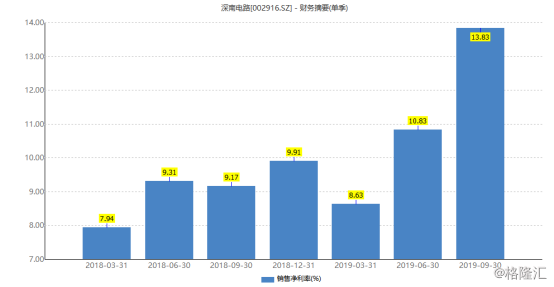

据财报显示,2019年前三季度,该公司营收同比增长43%,归母净利润增长83%,略超市场预前3季度营业收入76.58亿元,同比增长43%,归母净利润8.67亿元,同比增长83%。其中Q3营收28.66亿,同比增长37%,归母净利润3.96亿,同比增长105%,接近预告区间的上限,略超市场预期。

其中,三季度净利润大超市场预期的主要原因为,公司Q3毛利率大幅提升4.7pp至28.8%,同期三费率小幅提升0.7pp,带动净利率提升至13.8%,创历史新高。与此同时,深南电路ROE也创新高为9.42%,主要南通二期数通项目扩产,预计项目建成后将新增PCB产能58万平方米/年,年产值可达15亿元。

需要指出的是,比起Q3大超市场预期的业绩表现,该公司Q4净利润增速实际上却有所放缓。

据全年业绩预告显示,该公司预计2019年全年实现归母净利润11.5~12.9亿元,同比增速达到65%~85%;结合前三季度业绩情况,可推断2019年第四季度单季预计实现归母净利润2.8~4.2亿元,对应同比增速为26%~88%,环比增速为-29%~7%,Q4净利润增速无论是环比还是同比,均有所放缓。

不过,虽然Q4增速放缓,但一方面根据Prismark预期,Q4单季PCB行业产值环比增速将从Q3的11.8%下滑至0.7%,说明Q4整体需求偏淡,另一方面明年5G上半年招标才结束且4G补建接近尾声,通信板类需求未释放,因此可知,深南电路在需求真空季中维持业绩稳定也的确不易,整体业绩还是符合市场预期的。

5G东风持续利好业绩增长?

前文已经提到,深南电路主营印制电路板(PCB)、封装基板和电子装联三大业务,其中PCB营收和毛利润占比超70%,且50%~70%来自于通信领域,可见通信板是公司近几年的业绩支撑。在这样的特性下,不难看出,5G将是深南电路实现高成长的关键机会。

一方面,随着2020年的到来,5G基础设施建设有望进一步加速,迎来建设高峰期。

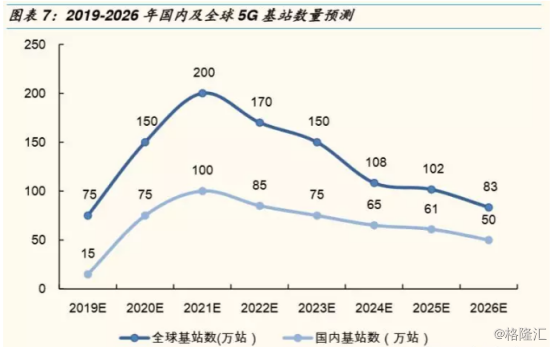

据国金电子研报显示,三大运营商从2013年开始建成4G基站,到2016年达到基站建设高峰113万站,根据4G的建设节奏并考虑到5G更大投资和加速建设的预期,预计5G建设周期将从2019年持续至2026年,建设高峰期为2019-2021年,2021年达到单年新建量峰值。在这个基础上预测,2019-2026年国内5G基站出货量为15万、75万、100万、85万、75万、65万、61万和50万站,合计总共526万站,由此奠定了5G的增长之势。

(数据来源:wind)

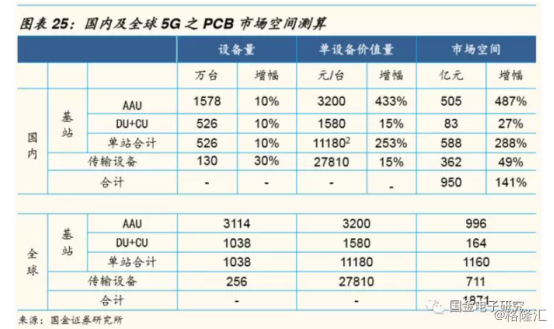

另一方面,5G时代下,单设备PCB将迎来量价齐升的利好。

具体而言,AAU设备中PCB价值量将达到3200元/台,增幅高达433%;DU+CU中价值量为1580元/台,增幅为15%,合计单个基站价值量为11180元/站,增幅为253%,整体增长弹性充足。基于上述数据,国内及全球通信PCB市场空间将达到950亿元和1871亿元,可见5G中PCB市场空间广阔。

(数据来源:wind)

总的来看,5G基础设施建设机会将为PCB行业带来量价齐升的增长机会,而深南电路作为通信PCB龙头厂商,自然有望乘5G东风实现高增长。而就目前来看,其业绩爆发期仍未结束,未来高端产线将持续带来价值增量,具体如下:

一是5G建设景气延续,数通板助力高端需求。据悉,2019年是5G建设元年,2020年5G基础设施建设有望加速推进,虽然华为对部分基站版本做了调整影响了部分订单招标,不过,深南作为高端通讯板的一线供应商受影响较小,5G基础设施建设除基站外还有数通服务器,因此在数通板高速流量扩容下将刺激高端服务器的需求增速提升。

此外, 南通二期有望于3月连线,即将贡献业绩增长。在行业整体景气度回暖之时,该公司新增产能也持续开出,南通二期新产能预计能够在3月实现连线,届时将带来58万平方米/年的新增产能,为增长提供动力。另外封装基板试产顺利,目前已经顺利导入国内存储类客户,产能有望持续开出、贡献业绩。