下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春 张 捷

来源:宏观长春

导 读

美国衰退风险在显著减少,但经济、通胀的修复尚不足以触发美联储风向的调整。

摘 要

当前美国房地产市场快速修复;消费、劳动力市场维持坚挺;制造业有所回升,但动能尚弱;私人非住宅固定资产投资是最大潜在拖累;通胀有所修复,但仍较低。

1、房屋建筑和耐用品等利率敏感行业受益于美联储2019年的三次降息。这已经发生;

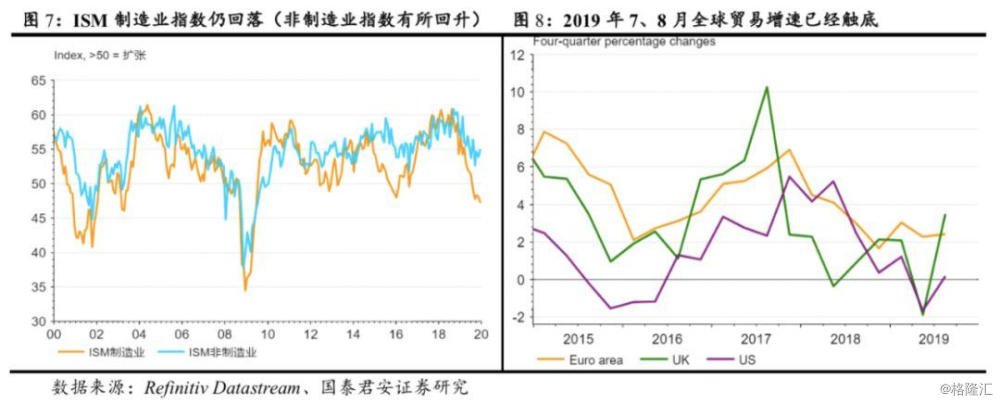

2、美国制造业动能的放缓背后是贸易前景的不确定性,但2019年7、8月全球贸易增速已经触底。美国库存周期从2018年Q3开始进入“被动累库”阶段,库存堆积较为明显,但库存与销售比有稳定迹象;

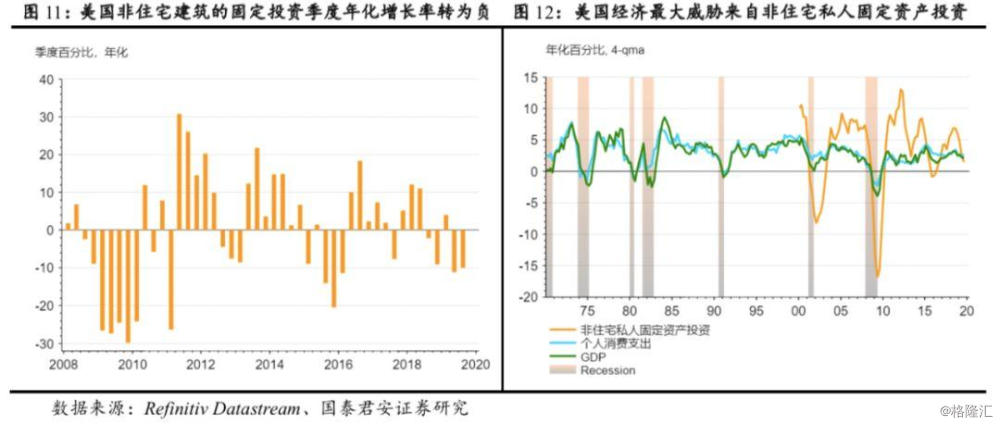

3、美国非住宅建筑的固定投资季度年化增长率转为负。私人非住宅固定资产投资成为美国经济主要拖累和威胁。

美联储货币政策从“价”宽松转向“量”宽松。库存高企、私人投资不确定性较高性,美联储货币政策不会贸然转向。后续,在三大因素下广义通胀上行是美联储重要关注点;

1、美国潜在产出缺口持续上升,2020年将接近2006年和2000年水平;美联储委员对核心PCE的预测中值2020年向2%修复(仍低于2%),但2021、2022年将达到甚至超过2%;

2、美国薪资增长处于2013年以来的周期上行通道中。美国整体实现充分就业,从失业率、劳动参与率来看工薪收入增速的周期高点还未到来。后续一旦制造业持续修复,将会带动工薪增速继续上行;

3、2020年大宗商品价格有三个推升因素:美元走弱、美伊等地缘冲突上升、中美贸易战对大宗价格压制的放松。美国广义通胀对原油的弹性在主要经济体里最高。

美联储“量”宽松无法抑制美债长端收益率上行;后者当前暂未影响到美股估值;重点关注3、4月份美联储议息会议。美联储货币政策风向调整的潜在影响:

1、造成美股估值下修压力,将影响股市推升家庭资产负债表的财富效应,带累个人消费。2019年美联储降息是推升美股估值重要因素;

2、美联储货币政策转向后新兴市场趋势变化多出现在10个月后;

3、美联储后续货币政策的不确定性或将导致我国货币政策“前置”—2020年一季度是确定的货币政策宽松窗口。

正 文

引言:美伊冲突对市场的潜在影响有“一虚一实”两条线

市场关注的焦点依然聚焦在“美伊冲突”上。在特朗普发表电视讲话后,美国财长姆努钦宣布,美国对伊朗政权实施经济制裁。随后,据美联社消息,伊朗军方承认击落乌克兰失事客机,而其此前多次否认“导弹误射”。

美伊冲突对市场的潜在影响有“一虚一实”两条线。如果冲突持续升级,引发全球资金风险偏好下降、避险情绪上升,包括新兴经济体在内的股票市场将承压;对于供需紧平衡的大宗—原油,地缘政治风险的上升显然是推升油价的重要因素,在当前全球主要经济体失业率都处于2013年以来周期低位的状态下,油价的上升会否推升广义通胀引发2020年美联储货币政策转向是市场担心的重点。

即在一个不能忽视石油地缘政治的世界里,美伊冲突可能的连锁效应是2020年市场的潜在风险点。正如我们在此前报告中指出的,“地缘冲突→油价→美联储货币政策转向”是2020年潜在黑天鹅逻辑线之一。

1、关于美伊冲突后续演进的看法。我们在报告和电话会议《美伊冲突再起,2020年第一只黑天鹅飞起?》以及《国泰君安美伊专题研究:世界文明的挑战》进行了探讨。欢迎各位投资者登录“道合”查阅、收听。

2、关于后续油价的看法,我们主要提供国君石油石化团队的观点。

第一,不考虑地缘政治因素,全年布伦特原油价格中枢落在65~70美元/桶之间,中枢高于2019年。一、四季度价格高,二、三季度价格低。

“全年布伦特原油价格中枢落在65~70美元/桶之间,中枢高于2019年。全年原油价格走势呈现两头高,中间低的状态。预计一、四季度布伦特原油价格核心波动区间为65~70美元/桶,二、三季度原油价格核心波动区间为60~65美元/桶。预计2020年全年布伦特原油价格波动区间为60~70美元/桶”;

“2020年供需矛盾不明显,全年供给过剩不足10万桶/天。这是采用IEA、OPEC、EIA三大机构的平均需求预测来进行供需平衡表的测算”;

“2021年原油价格上行逻辑将强于2020年。2020年原油价格是长逻辑切换的一年。2020年是非OPEC新增产能释放的尾声,2021年非OPEC新增产能增速下滑,长逻辑转向供给端。OPEC对于原油的定价权增加”。

第二,地缘政治将加大原油价格的波动风险,远期原油价格中反映的地缘政治风险溢价不足。

原油是一个紧平衡的大宗商品,2-3%的供需失衡即可引发原油价格的巨大波动。地缘政治事件对原油价格造成的影响取决于实际影响的产能以及持续时间。

3、在对前两个问题进行探讨后,本报告对当前美国经济、通胀,2020年美联储货币政策风向调整的可能、影响进行分析。

一、美国整体实现充分就业,从失业率、劳动参与率来看工薪收入增速的周期高点还未到来

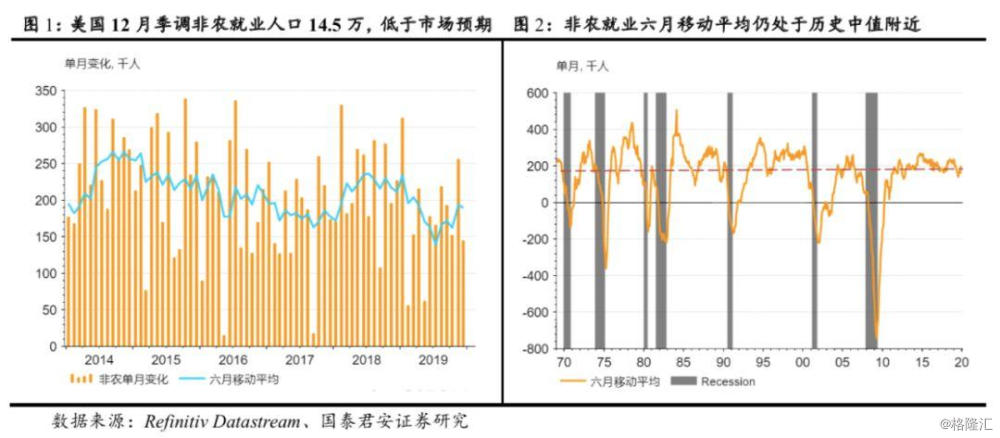

虽然美国12月季调后非农就业人口14.5万(前值26.6万),低于市场预期(16.0万),失业率维持在3.5%(图1)。但是,从非农就业六个月的移动平均来看,当然仍处于历史中值附近,依然较为坚挺(图2)。

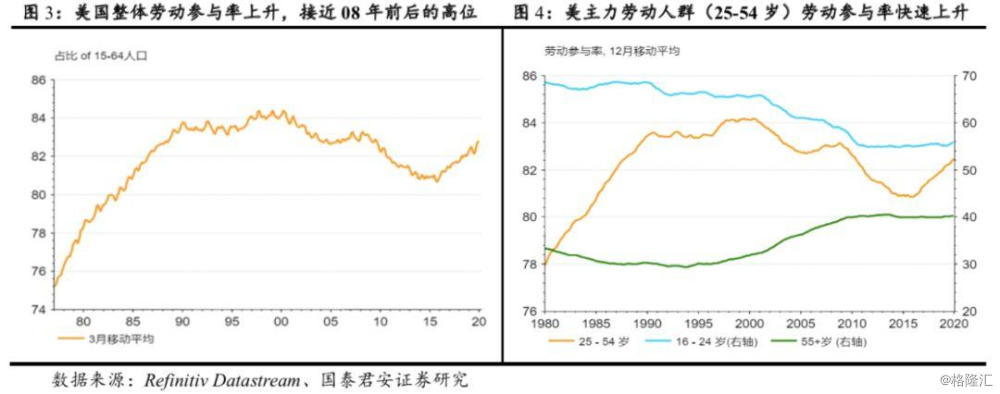

2019年新增非农月度均值较2018年下滑,这背后是美国整体已实现充分就业(图1)。这从处于高位的劳动参与率(图3)和处于历史低位的失业率可以看出。12月美国劳动参与率为63.2%,与上月持平;12月失业率为3.5%,与上月持平,为50年新低。2019年全年新增非农就业人口月度均值为17.6万,而2018年该数值为22.3万人。

高的劳动参与率、低的失业率意味着美国劳动力市场的紧张。一旦制造业持续修复,工薪增速将重拾上升通道。美国实际失业率已低于国会预算办公室对自然失业率的估计。从各年龄段的劳动参与率来看,美国闲散工人有限(图4)。

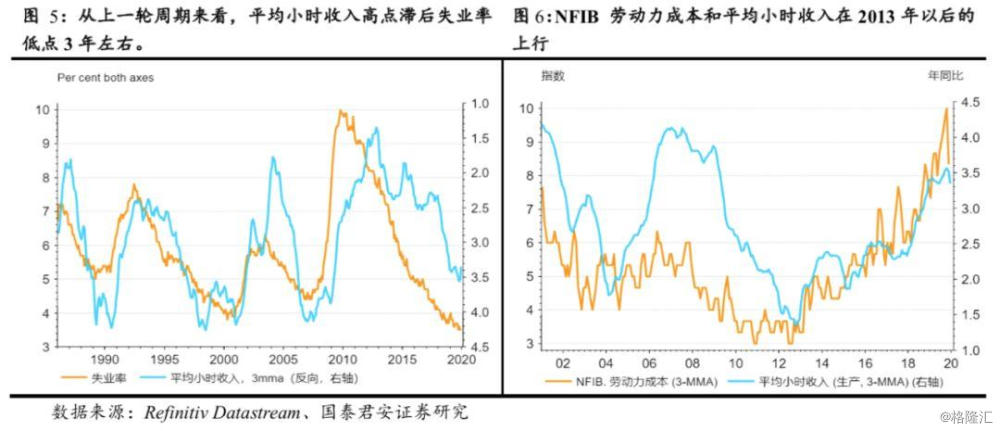

从上一轮周期来看,平均小时收入高点滞后失业率低点3年左右(图5)。这意味着工薪收入增速的周期高点还未到来。12月,美国私人非农平均时薪环比、同比分别为0.1%、2.9%,较上月回落0.1、0.2个百分点,薪资增长延续回落。但NFIB 劳动力成本和平均小时收入在2013年以后处上行通道(图6)。

二、薪资增长处于2013年以来的周期上行通道中,阶段回落更多受到美国经济放缓压制,私人非住宅固定资产投资是主要潜在拖累

第一、美国制造业动能的放缓背后是贸易前景的不确定性。但2019年7、8月全球贸易增速已经触底(参考大类随笔六《周期幻觉,还是周期修复》)。12月,ISM制造业PMI指数下滑至47.2,连续5个月在枯荣线以下,为2009年6月以来新低(图7)。我们注意到,ISM指数下滑主要受新出口订单拖累。

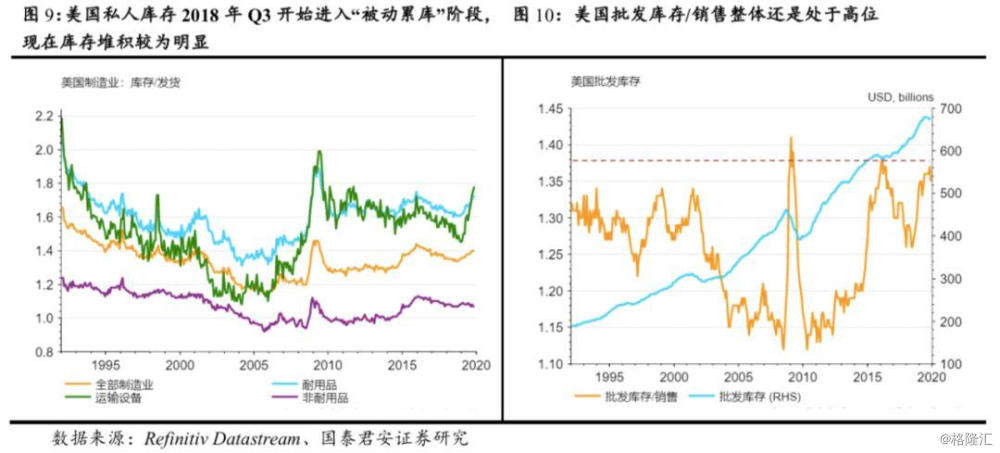

第二、因为制造业动能的放缓,美国库存周期从2018年Q3开始进入“被动累库”阶段,库存堆积较为明显,但库存与销售比有稳定迹象。

从制造业耐用品和运输设备库存/发货比已经超过2016年高点水平(图9);批发库存/销售比也已接近(图10)。中美贸易战升级导致美国制造商销售缩减,库存堆积。美国公司削减产量,生产放缓。从历史周期来看,库存与销售比一旦稳定,制造业产出进一步下降压力减弱(图10)。

第三、美国非住宅建筑的固定投资季度年化增长率转为负(图11)。私人非住宅固定资产投资成为美国经济主要拖累和威胁(图12)。

三、美国经济在边际修复,主要是房地产市场上涨。另外,制造商前景回升,通胀预期有所恢复

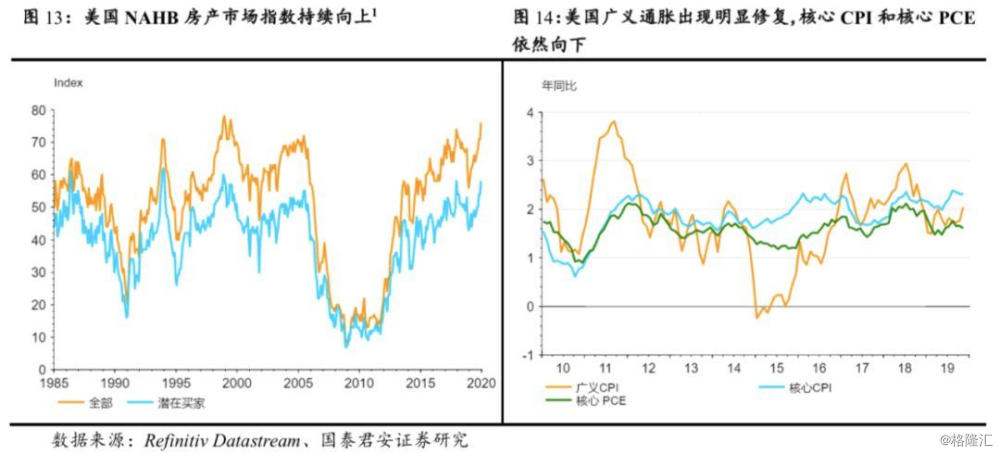

修复链条一:房屋建筑和耐用品等利率敏感行业受益于美联储2019年的三次降息。这已经发生。自2019年7月以来,短期利率下降;11月以来,长期融资成本下降。房地产市场的修复会对上游金属采掘业等产生正向溢出效应(图13)。

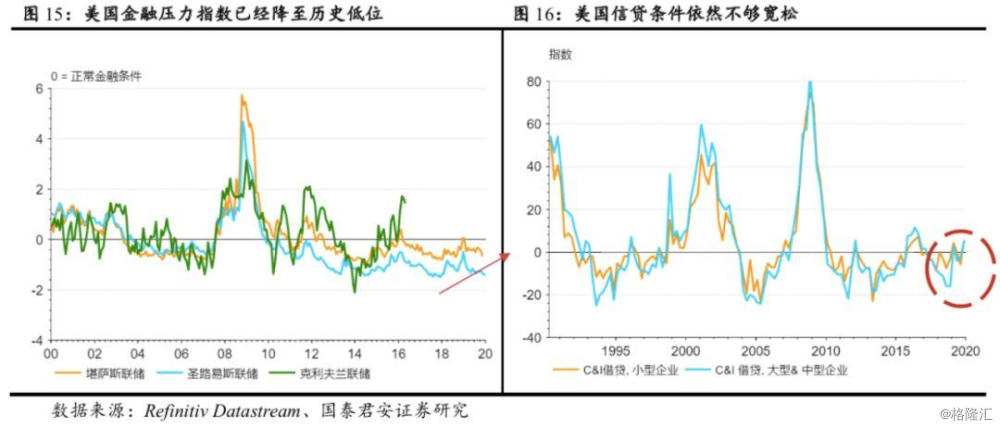

修复链条二:在中美达成第一阶段协议后,贸易战强度减弱,会带来美国制造业前景的回升。其会向生产、投资传导。但需要注意两点,一是,中间有高库存消化;二是当前企业信贷条件从历史来看刚回到0以上区间(图16)。当前,美国企业资本回报率远高于借贷成本,美国生产商提高产出、增加资本开支,需要不受到融资限制。但目前,企业信贷条件依然不够宽松。高库存、2020年走弱的美元预期、不是非常宽松的企业信贷条件是资本开支的压制因素。

四、美联储货币政策:2020年从“价”宽松转向“量”宽松。美国通胀预期虽有所修复,但仍较弱;库存高企、私人设备投资不确定性较高性,美联储货币政策不会贸然转向。

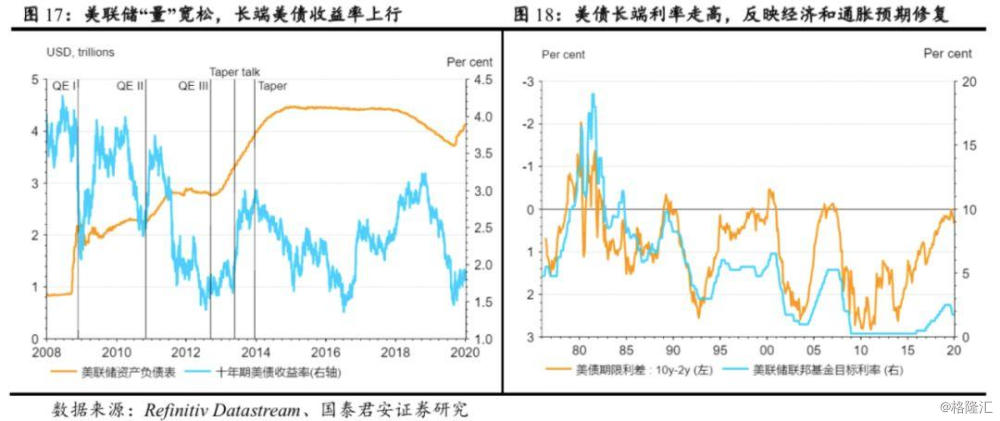

总体来看,当前美国房地产市场快速修复,消费、劳动力维持坚挺,制造业有所回升,但动能尚弱,私人非住宅固定资产投资是最大潜在拖累,通胀有所修复,但仍较低。在这种情况下,我们看到了美联储货币政策从“价”宽松转到了“量”宽松,美联储快速购买资产。美国经济、通胀预期修复,长端利率上行(图17、18)。

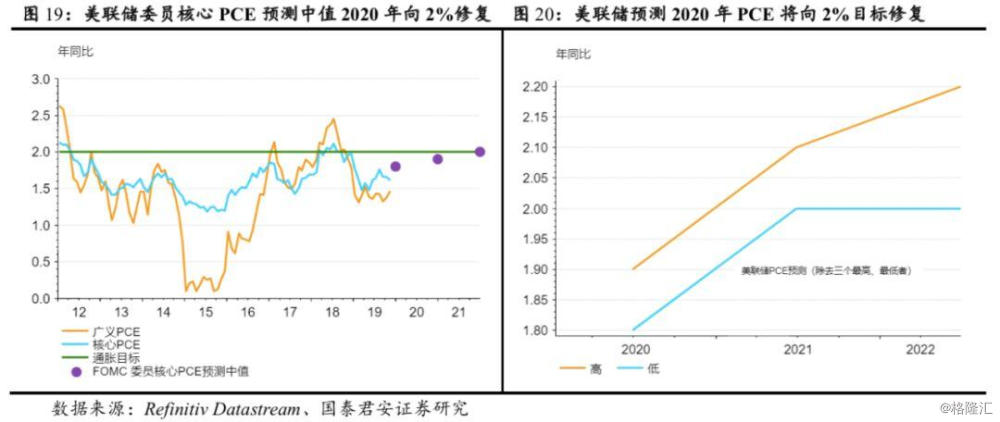

在私人资本开支仍是美国经济最主要潜在威胁下,这至少将一直持续到2020年第一季度。后面资产购买将放缓至什么规模,联邦目标基金利率预期引导怎样将看经济修复情况、通胀走向。目前,美国核心PCE通胀同比维持在低位1.6%,PCE在1.5%。但我们看到广义PCE向上的苗头。美联储委员对核心PCE的预测中值2020年向2%修复(仍低于2%),但2021、2022年或将超过2%(图19、20)。

五、后续在三大因素下,美国广义通胀上行是美联储重要关注点;美债长端收益率上行暂未影响到美股估值;重点关注3、4月份美联储议息会议。

通胀的修复、反弹反映美国经济在增长,同时与美联储维持宽松政策立场的能力不矛盾。但应该重视的是,美联储的宽松已经从“价”宽松转向“量”宽松,“量”宽松无法抑制美债收益率上行。当前,美国通胀预期只是在修复当中,但我们也关注到三大通胀推升因素。

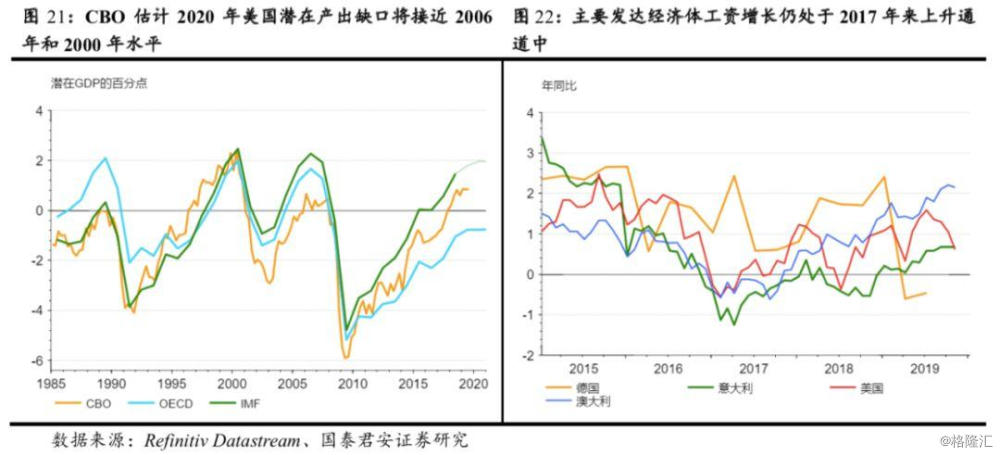

一是,美国潜在产出缺口的持续上升,2020年将接近2006年和2000年水平(图21)。

二是,美国薪资增长处于2013年以来的周期上行通道中,阶段回落更多受到美国经济边际放缓压制。工薪增速高点滞后失业率低点三年左右,这意味着工薪收入增速的周期高点还未到来。后续一旦制造业持续修复,将会带动工薪增速继续上行。实际上,主要发达经济体工资增长仍处于2017年来上升通道中(图22)。

三是,2020年大宗商品价格有三个推升因素:美元走弱、美伊等地缘冲突上升、中美贸易战对大宗价格压制的放松。据我们测算,原油对美国广义通胀的影响弹性明显高于欧、日和中国。2019年,大宗商品价格低迷对冲了中美贸易战下进口商品价格上升的影响。2020年,中美签署贸易协定、美元走弱会支撑大宗商品价格上升。美伊等地缘冲突加大原油等大宗价格向上边际波动性。

一旦美联储货币政策风向调整的潜在影响:

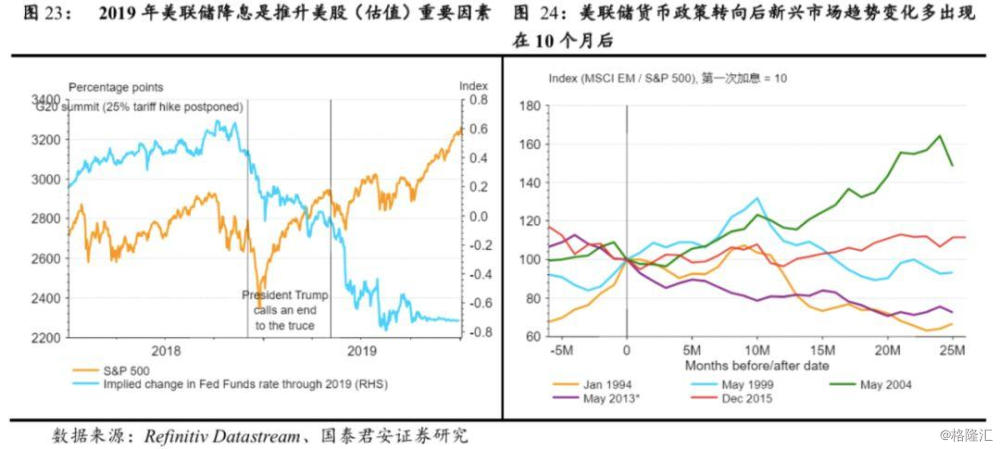

1、美联储货币政策风向调整会造成美股估值下修压力,将带累个人消费。2019年美联储降息是推升美股(估值)重要因素(图23)。当前,美股盈利在持续下修但估值还在高位。持续上行的股市及财富效应是支撑美国家庭资产负债表和个人消费支出的重要因素。

2、美联储货币政策转向后新兴市场趋势变化多出现在10个月后(图24);

3、对我国货币政策影响:在通胀上行压力下,美联储后续货币政策的不确定性,或将导致我国货币政策的“前置”—2020年一季度是央行确定的宽松窗口。