下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:徐闻宇

来源:华泰期货研究院

摘要:

弱美元形成条件

从经济基本面和利差条件来看,已经实现了美元走弱的条件准备。一般而言,货币的定价通过经济的相对强弱进行。由于经济的相对强势也将在资产价格的强势上得到体现,通过也将采用利率平价获得货币的强弱。目前来看,美国经济周期的见顶回落以及信用周期的见顶,驱动了美元端的走弱;而非美经济周期经历了2018年以来的调整逐渐回升,虽然信用周期仍没有大幅改善。

长期看空美元的风险。美国能源的独立使得离岸美元流动性出现收紧,而全球贫富差距的扩大加剧了美元离岸信用扩张的难度。相关性测试表明,当前美国负债和美元指数的相关性扭转了过去20年的运行态势,更接近1991年之前。意味着,美国负债的持续扩张并不必然带来美元的走弱。

短期看空美元的条件。从资金流动的角度出发,美元的走弱将驱动资金从美国流向非美经济体尤其是新兴市场。驱动因素一方面在美国周期缺乏上行动能的状态下,非美信用周期开启;另一方面更直接的,当前的套息交易逆转驱动资金从美国流出,关注欧日央行的货币政策转向带来的资金流动转变。

美元走弱的影响

美元成为全球流动性指示器。二战后,新的国际秩序在美元货币体系、自由贸易体系和联合国框架下展开。美国在全球分工中承担的最终债务消费的角色,通过经常项目逆差(石油美元循环)提供美元流动性,形成美元周期。

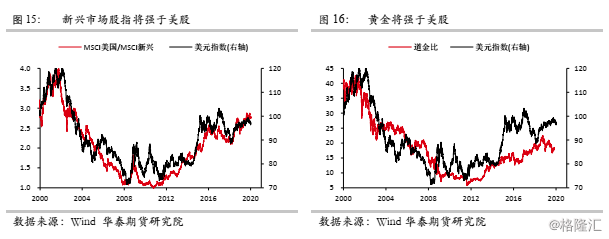

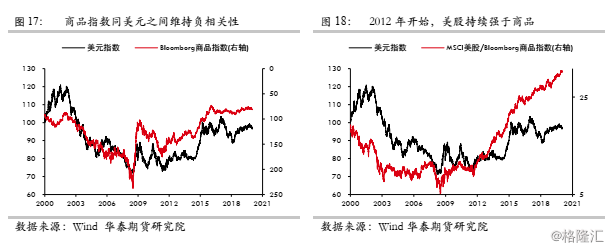

美元走弱将带动大类资产分化。1)权益类资产:新兴市场将出现强于美股的表现。2)商品类资产:资金流入新兴市场情况下,商品资产将走强,黄金相对于权益资产将走强。

应对弱美元策略

当前弱美元依然处在等待状态。关注弱美元条件的成立可能性——中国通过降准降息实现信用向实体的传导,实现非美信用周期的改善;欧日央行在负利率的负面影响下退出负利率政策,从而带动全球套息交易的解除和美元的走弱。

权益类资产已经定价了周期的改善。应对上可将美股作为阶段性的空头配置,多头辅以新兴市场股指、商品等资产进行对冲。

1弱美元形成条件

美国人将挥起美元利剪,无情地剪去那些待宰羔羊身上丰厚的羊毛。

——帝国之狐

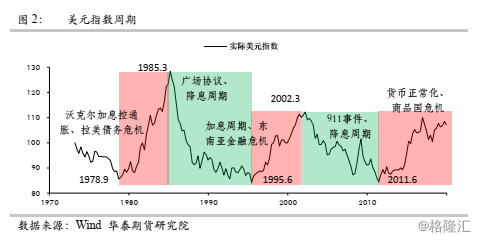

当美元指数从2011年开始筑底,2014年完成主升浪,伴随着2016-2017年库存周期的复苏,以及可能的2020年库存周期再度复苏,市场开始预期美元走弱。站在当下,美元走弱的条件是什么,以及一旦走弱是何种周期的走弱?

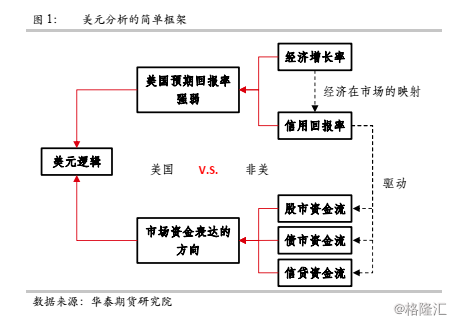

ž 美元定价的基本因素

从宏观的角度来看,经济周期运行可由经典的美林时钟“增长-通胀”二象限来刻画,美元利率更多映射的是美国经济二象限的周期,而美元指数表达的是对美国和非美经济体之间的二象限运行差异波动的映射。

从微观的角度来看,无论是美元指数还是美元利率,均是市场的交易价格。这就涉及对于美元货币的供需和更具体的美元利率产品的供需判断,而由于美元的国际化特征、美债需求的全球化特点,这里的需求主体是全球性的,而供给主体主要是美元资产——美元信用、美元权益和美元利率等。

从经济基本面和利差条件来看,已经实现了美元走弱的条件准备。目前来看,美国经济周期的见顶回落以及信用周期的见顶,驱动了美元端的走弱;而非美经济周期经历了2018年以来的调整逐渐回升,虽然信用周期仍没有大幅改善。

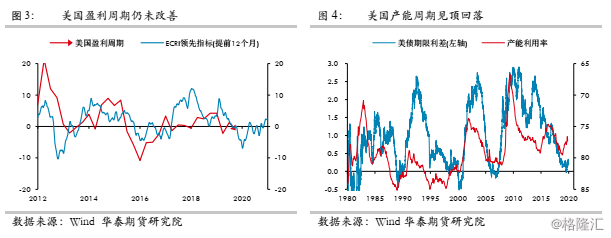

美国经济周期:处在回落状态。美国本轮繁荣的周期已经达到史上最长,我们注意到美国失业率已经降至3.5%的历史最低水平。但是短周期来看,全球经济2018-2019年的下行调整带动了美国跨国公司盈利增速的回落,同时在美国期限利差倒挂的情况下,再次带动了美国产能周期/资本支出周期的见顶回落。

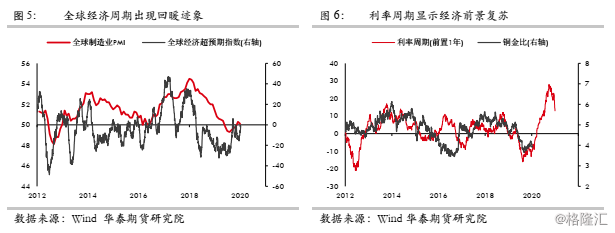

非美经济周期:处在待启动状态。其实从周期的传导来看,随着此前两年全球经济的显著回落,逆周期的利率政策也处在宽松状态,而且叠加了美国对外征税形成的风险,全球利率宽松周期接近了2008年金融危机时期的水平。那么随着未来非美经济体盈利预期的改善,库存周期存在回升的基础。

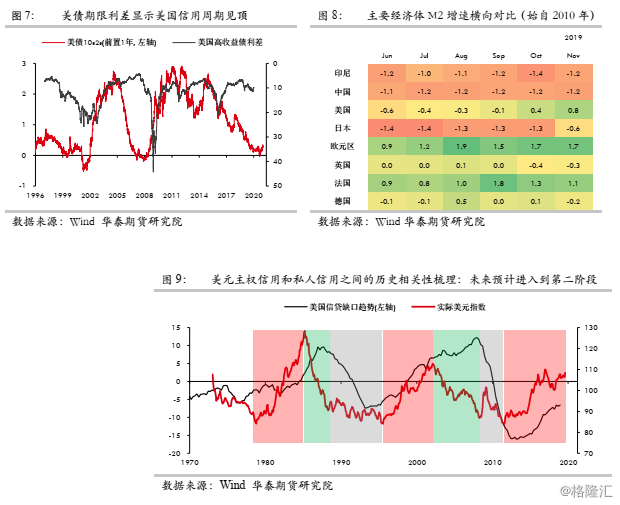

美国信用周期:处在见顶维持阶段。随着美债期限利差的倒挂,我们认为美国的信用周期面临见顶,历史来看,期限利差倒挂后一年往往会驱动信用周期进入到回落状态。本轮美债期限利差于2018年末2019年初进入到倒挂状态,但是并没有带来美国信用周期的走弱。相反,在美联储资产负债表的扩张过程中,由于银行的准备金上升而增加了对于高风险资产像美股、美国高收益债的配置,从而创造了美国信用利差持续走低的信用宽松环境。

非美信用周期:处在待启动状态。历史上来看,从利率宽松到信用扩张存在一定的领先性。但是本轮信用周期异于此前几轮周期的地方在于:中国过去依赖的房地产——这一最大的信用抵押品——在房住不炒政策的影响下,信用周期的启动缺乏直接有效的扩张标的。对于国内财政而言,在“百年未有之大变局”下当前的定位依然在于“紧日子”,意味着缺乏像2009年那样的财政扩张;对于国内私人部门而言,在缺乏地产周期的情况下,新抵押物的缺乏意味着只能通过制造业扩张,虽然前期已经出台了较多针对民营企业的安抚性政策,但是在盈利周期未有效转变,实体融资成本依然相对较较高的情况之下,信用周期的回升依然是缓慢的过程。

美元信用缺口的修复和美元指数之间存在着相关关系[1]。我们注意到,随着国际美元货币体系的建立,美元产业信用和金融信用之间的相关性在1973年之前呈现出持续回落的过程,在1973年之后这种相关性开始加强。进一步观察70年代以后的相关系数可以看到,在相关性从负相关向零值转化之后,美元信用仍将存在扩张空间。当前我们需要关注的是,在市场对于美债期限利差倒挂形成的悲观预期进行定价之后,对于美元信用周期什么时候进入到收缩状态。我们目前的猜想是仍存在扩张的假设:从经济状态来看,家庭部门的消费支出继续改善将有利于市场预期的修复,而金融市场维持在压力缓和状态下将为当前的信用不那么快收紧提供制度空间——即美联储进入到资产负债表扩张状态。

ž 长期看空美元的风险

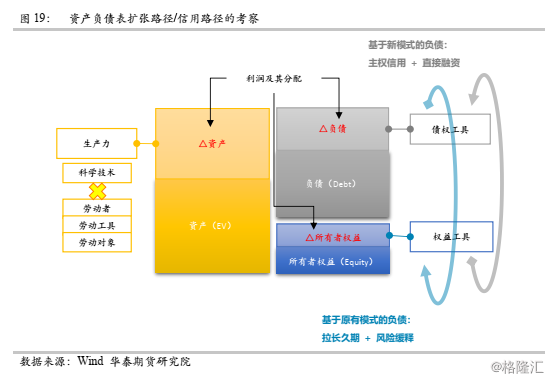

美国债务扩张驱动了全球流动性的扩张。货币是商品在全球交换的媒介,以一价定律来看,货币价格是对两国生产率相对定价。但是作为国际货币,美元还承担着全球流动性提供的角色。通过美国需求增长驱动了分工条件下非美供给的上升,债务驱动了经济的螺旋式上升过程,同时带动了自身债务型经济模式的扩张。因而很理想的情况便是,美国对外负债和对内负债的扩张提供了全球经济的流动性的扩张,背后是一个弱美元的环境。

但是未来美国债务的扩张并不能驱动全球流动性扩张。从资产负债表的角度来看美国这一阶段的债务扩张过程,无论何时资产负债表的平衡除了负债端扩张,需要资产端的动态匹配。从负债端来看,当前美债收益率曲线的倒挂意味着美国信用周期处在顶部,美国私人部门扩张进入尾声;信用周期的延续性意味着美国主权部门负债端需要接续私人部门维持延续扩张。从资产端来看,一般意义上这种资产或来源于美国私人部门盈利/收入的扩张,或来源于主权部门税收收入的上升。随着全球生产力增长停滞状态的到来,美国资产负债表的资产端主动性扩张停止,资产负债表的平衡性驱动了我们近期看到的美国对外征税的行为——无疑在美国低利率环境下,美国负债端的扩张仍能延续;美国的对外征税驱动了外部风险偏好下降,以及美元的被动性走强。

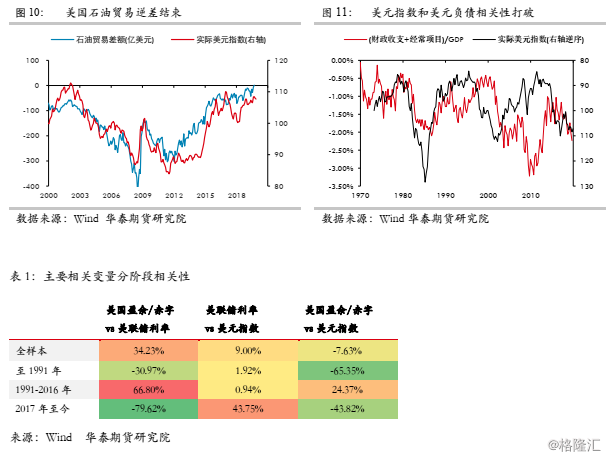

石油美元循环的打破增加了全球流动性的紧张。若简化过去的美元流动性循环,可以将美元流动性构筑在“资源-美元”和“制造业-美元”基础上。前者是经典意义上的石油美元循环体系,随着2014年美国页岩油革命真正突破了对外的能源依赖,石油美元循环出现松动。随着美国石油项贸易逆差的收敛,增加了美元的走强驱动。

石油美元循环的打破和风险偏好的下降进一步强化了债务美元的正相关性。如果将考察区间收窄至1990年至2016年,数据很容易证明美国债务扩张(对内财政赤字增加、对外经常项逆差增加)推动了美元的走弱,因全球经济受全球化模型下“美元债务”的驱动。但是跟随美国财政赤字扩张以及美国预算办公室(CBO)对于未来债务情况的预测,美元负债的扩张并没有带来2016年以来美元的走弱路径。这一情况简单看打破了窄样本区间(1990-2016)的相关性,背后是债务驱动模式的改变。2016年美国大选开始我们便注意到中美之间的矛盾冲突进一步增强——2018年1月美国国防战略报告指中国为战略对手,12月华为CFO在加拿大被扣留;2019年8月美国财政部将中国列为汇率操纵国,12月美国2020财年国防授权法案增加涉台、涉港、涉疆条款。在这一背景下,我们注意到美元和美元债务之间的相关性回到了1990年之前的状态。

一般情况下美元双赤字需要通过低利率(1991-2016年利率和负债相关性达到66.8%)来为负债进行融资,从而创造了美元的相对走弱(美国负债和美元指数相关性达到24.37%)。但是历史数据来看,相关性被证伪:以历史视角来看,美国负债和美元指数负相关性发生在两个时期(1970-1991年,2017年至今);美国通过稳定自身的信用周期,通过对外增加资产(征税)等形式,形成了两者相关性的背离。

ž 短期看空美元的条件

基本面因素支撑美元走弱,等待市场触发因素。除了基本面因素显示,美国相对于非美地区呈现出周期性的错位,支撑了美元存在下行的动能之外。对于美元指数的下行,目前看需要等待触发因素的配合。而从央行的视角切入这一问题我们认为是合适的。

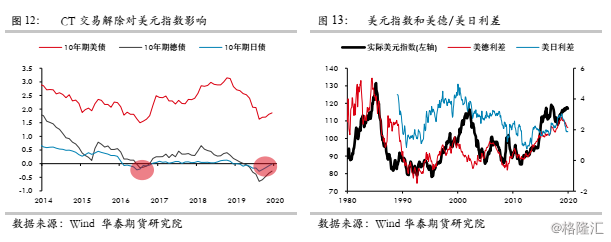

2017年美元走弱来源于美元套息交易的解除。回顾上一轮库存周期回升之初,我们注意到美联储在2014-2015年货币政策声明中较多使用“担忧外部风险”、“美国经济有信心”等字眼,从风险驱动资产的角度形成了市场对于美国利率水平相对偏强的预期,而非美地区央行持续调降基准利率水平,长端利率更是进一步跌落至“负利率”。利差预期的扩大增加了市场对于套息交易的参与,欧洲资金、日本资金通过借出欧元、日元并买入美元的操作赚取利差。这种预期随着2016年全球库存周期的回暖而受到越来越大的考验,日元利率和欧元利率的涨破零加大了两边的融资成本,终于在2016年底、2017年初驱动美元进入到年度级别的调整,实际美元指数从110.1回落至100.4。

2020年的周期和当初有相似之处,继续关注套息交易解除带来的货币逆转。自2019年10月以来,我们注意到市场对于经济周期的预期和2018-2019年出现了较大的反转。随着全球未发生系统性风险的情况下,非美央行的货币宽松接近了2008年的水平,全球经济负债端的修复带来的提振在四季度终于显现。全球PMI的止跌企稳以及利率市场和商品市场对于周期回暖的定价都显示,至少在不包括美国的情况下,库存周期在未来将进入到回升的通道。这一预期的转变也驱动了非美长端利率的逐渐升至“正利率”。历史有他自身的韵脚,关注交易的转变。

2美元走弱的影响

美元是我们的货币,但却是你们的问题。

——约翰·康纳利

尽管全球央行都在做着储备货币的分散化,一个明显的信号便是黄金资产的再配置。但是无疑,相比较其他资产,美元储备依然尤其重要作用。因而形成了美元强弱背景下的流动性变化。在弱美元的假设下,我们认为值得关注的是新兴市场资产以及商品资产提供的相对溢价空间。

ž 美元依然是全球流动性的风向标

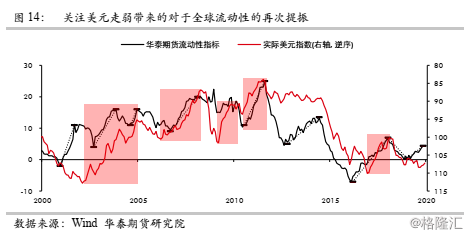

美元的走弱将驱动全球流动性环境改善。随着美联储在2019年三季度开始扩张资产负债表,流动性指标已经看到回升势头。但是外部信用扩张的依然受限(银行-实体传导),令流动性扩张依然是缓慢的,若弱美元条件实现,则我们需看到资金从美国向非美地区流出,从而驱动全球流动性环境的改善。

ž 弱美元将带动权益资产结构转换

权益资产结构转变。1)美股/新兴市场股市:美元走弱将带来全球流动性的扩张,以及对于新兴市场股指而言将强于美股。2)美股/黄金:在2002年开启的弱美元周期中,黄金显著强于美股走势,直到2012年。随着弱美元的成立,未来黄金仍将强于美股走势,事实上,我们在2018年11月开始的周期中黄金已经强于美股(虽然美元仍维持强势)。

ž 弱美元将带动商品赢得向上空间

商品资产结构转变。在弱美元的推动下,商品预计将迎来一轮上涨。从实体的角度,全球流动性环境的改善,信用实现从银行向实体的传导,非美(资源端、生产端)的经济活动改善(等待中国信用开启信号)将推动商品资产迎来上涨。

3应对弱美元策略

又不及格。没有“胆量”,没有道理,没有远见。

——唐纳德·特朗普

策略上,当前仍需要等待弱美元的开启时机。

从宏观预期周期来看:大类资产已经接近完成定价周期向上,尤其是发达市场权益资产,因而在未来的弱美元周期之中可以美股等资产为空头的对冲配置。

从宏观利率周期来看:当前虽然处在利率周期极端宽松的时点,但是宽松向信用的传导依然有待于全球风险的进一步缓和以及融资成本的进一步回落。实际信用扩张阀门仍未打开,关注国内进一步通过降准(缓和银行压力)降息(疏导实体融资成本)动作。

从真实经济周期来看:当前依然处在下行筑底状态,没有显著的上升点,底部周期短期暂未有效转变(仍需等待负债端向资产端的传导)。

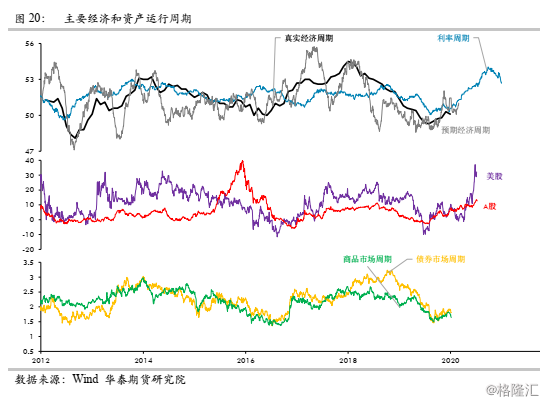

随着景气回升叠加全球风险可能的缓和,我们认为全球经济存在一轮库存周期的改善,需要关注美国通过货币宽松等政策稳定信用周期的努力[2]。

[1]参见2020年展望《序》篇

[2]2019年美联储通过购买短债(QE4)以及三次降息的形式为信用周期见顶之后的压力进行缓释。