下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商固收尹睿哲团队

来源:睿哲固收研究

摘要

净融资创2016年4月以来新高,原因为何?关键是到期量少,这也意味着发行人主动新增融资诉求较强,并非对冲到期。并且,对于发行人而言,一方面,争取在4月之前发行,可以避免补充2019年年报数据,发行效率较高;另一方面,资金面无虞,有助于融资成本的稳定,这也是短融和中票净增迅猛的原因。再者,从需求端看,降准资金的释放,让“借钱-打新”逻辑尽情演绎,叠加年初机构抢配置的共振,进而促成“抢券”。

不过,“抢券”同时,仍然有主体主动择期(规模达到52亿),诸如20新昌01及20文科租赁SCP001等,多数为AA等级主体,本质反映机构抢配置中保留“一半清醒,一半醉”的态度。

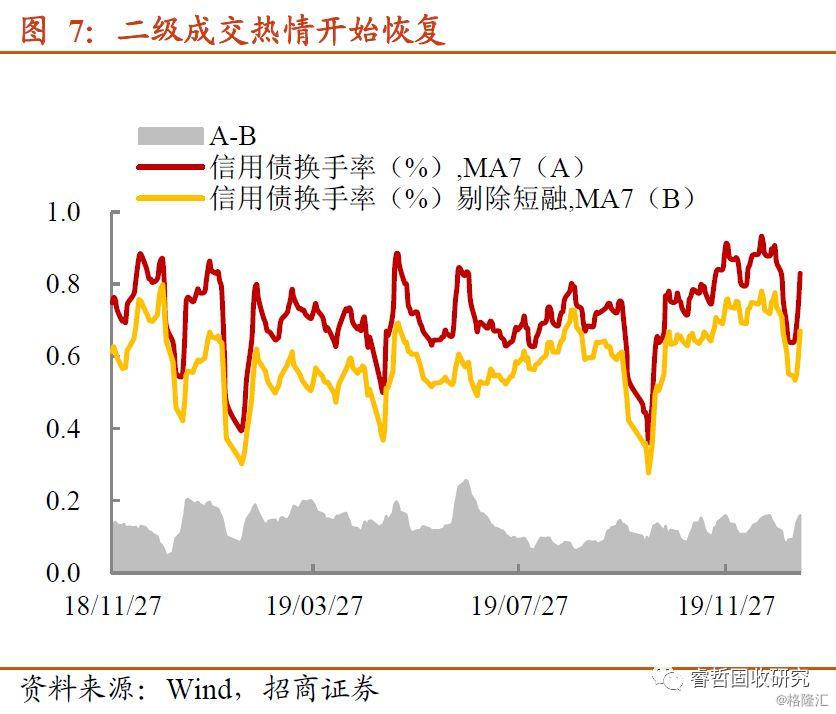

换手率与低等级城投债成交一升一降。一级认购的好转对二级市场产生联动,短债交投活跃,并引领信用市场换手率好转。对于城投债而言,日均成交量回升至去年12月上旬水平,但AA及以下等级城投债流动性并不乐观,成交占比再次创下2019年以来新低,原因有二,一是优质AA等级城投债成为机构追捧的焦点,出于做收益考虑,并考虑后期城投债供给的稀缺性,持有到期成为主要策略,愿意拿出来吃资本利得的机构正在减少,二是财政实力尚佳的省份,区域内AA等级城投债收益率已经降至阶段低点,即便有ofr,愿意牺牲流动性tkn的机构并不多。

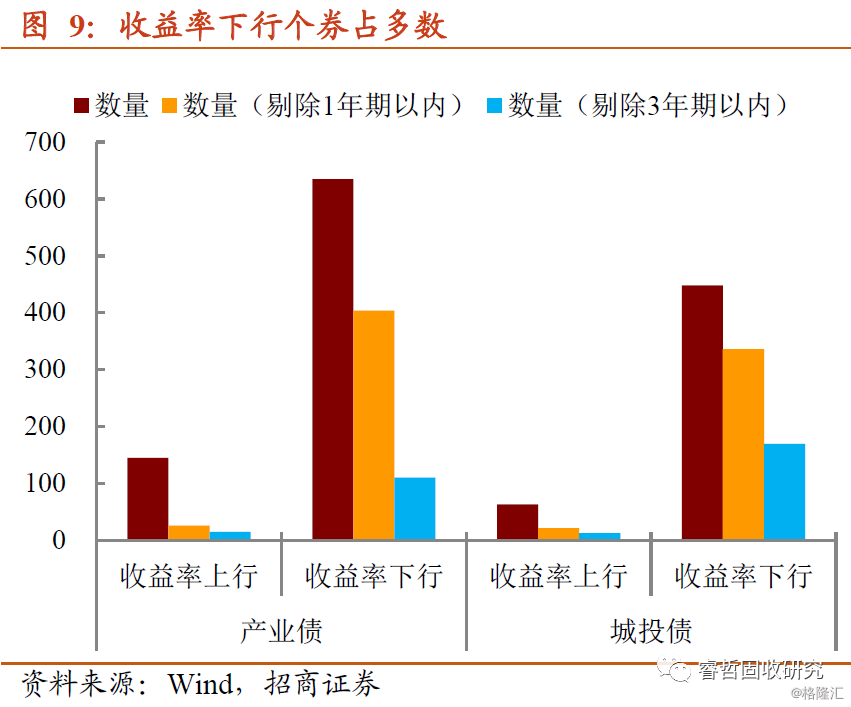

价格层面与成交量配合,收益率下行为主,城投-产业“平分秋色”。本周收益率下行个券数量占绝大多数,但不再局限在1年期以内品种,拉长久期的行为逐步恢复。而主动配置行为上,增持多在AAA及AA+品种展开,鲜少执行下沉资质策略;主动抛售同样向高等级品种倾斜,其中,主动抛售城投债而言,负债率偏高的省份,即便主体评级在AAA等级,只有存量券剩余期限极短,且有卖盘折价出售时,才会提升个券成交成功率,诸如云南、陕西及江苏苏北等区域。

综上所述,新券认购的意外狂热,一是来自资金面的宽松,二是年初抢配置的行为推动。1月专项债供给“井喷”,流动性稳定是必要条件,短融及中票发行有望“搭顺风车”,加之发行人出于规避补充2019年年报财务数据的考虑,信用一级发行有望持续维持在较高水平。期间,二级市场被一级“抢券行情”联动的概率加大,但碍于长端利率走势的不确定性,信用利差压缩恐集中在中短久期品种。另外,优质AA等级城投债渐成机构操作票息策略的工具,ofr量不会太大,即使有卖盘,偏低的收益率或难以吸引买盘,低等级城投债信用利差或维持稳定。

策略上,债务置换2.0的出现,意味着隐性债务存量大的平台,获取低成本银行置换贷款规模不小,债券融资诉求或面临回落。对应的,该类平台债券供给的稀缺性将凸显。2020年,做收益手段或复制2019年下半年,追逐城投债仍是主题,建议负债稳定的机构,牺牲部分持仓流动性,关注银行实力坚强,负债率处于第二梯队城市的主流平台,县域平台亦可适当参与。产业债方面,民企地产债虽是估值洼地,但过多承担风险而增持,得不偿失。

风险提示:城投债出现信用风险,监管政策超预期

正文

无视利空消息的债市?尽管近期大宗商品表现不俗,股市迈入“春季躁动”,但无碍债市情绪的回暖,下半周活跃利率债190210收益率下行幅度达5bp,信用债一级与二级联动,抢配置显而易见。债市无视负面消息扰动,当然有基本面趋弱、通胀压力缓释和“降息”预期等多方面的支持,更为关键的是此前降准资金释放叠加年初保险“开门红”等因素。信用一级抢券有何特征?二级主动增持在什么券种?以下在讨论本周市场的基础上对此做讨论。

【“狂热”的新债投标】

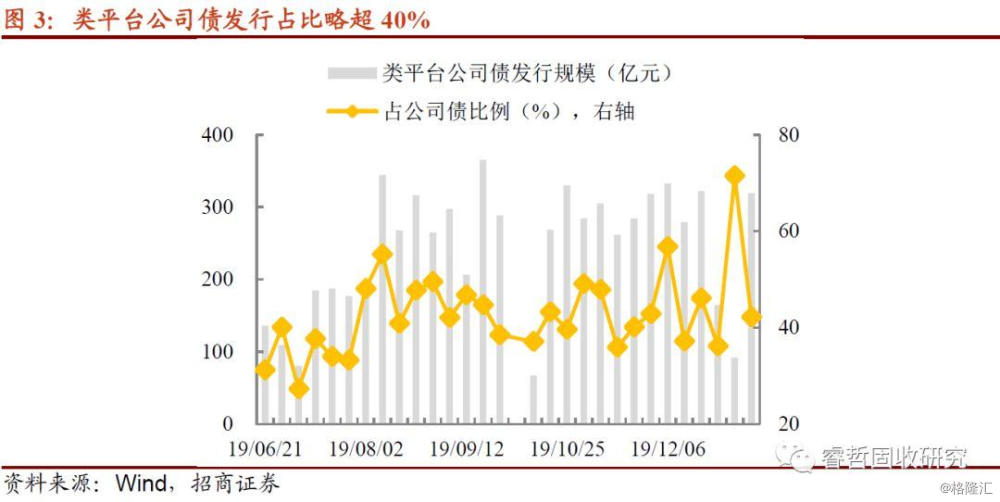

净融资创2016年4月以来新高。信用一级发行规模达到2520亿,虽未能超过10月中旬高点,但到期规模偏低,助力净融资达到1870亿,创下历年来新高。券种结构方面,公司债(类平台公司债发行占比40%)、短融和中票贡献主要净融资。

净融资缘何陡增?关键是到期量少,这也意味着发行人主动新增融资诉求较强,并非对冲到期。并且,对于发行人而言,一方面,争取在4月之前发行,可以避免补充2019年年报数据,发行效率较高;另一方面,资金面无虞,有助于融资成本的稳定,这也是短融和中票净增迅猛的原因。

再者,从需求端看,降准资金的释放,让“借钱-打新”逻辑尽情演绎,叠加年初机构抢配置的共振,最终出现三个结果:一是票面偏离投标上限的幅度加大,城投债平均偏离接近60bp,二是打开认购下限的信用债占比明显改善, 20港闸国资MTN001及20邯郸交建SCP001均出现该情况,三是认购倍数走强,20苏轨交MTN001全场认购倍数超过5。

不过,“抢券”同时,仍然有主体主动择期(规模达到52亿),诸如20新昌01及20文科租赁SCP001等,多数为AA等级主体,本质反映机构下沉资质抢配置中保留“一半清醒,一半醉”的态度。

总体而言,净融资规模触及近年来新高,来自多方面积极因素的推动。可以预见的是,为保证“井喷”的专项债顺利发行,资金利率须维持稳定。期间,信用债顺势“搭便车”,发行端有望维持在较高水平。不过,对于部分弱资质主体,择期发行的状况恐难避免,切勿忽视择期发行引发的到期压力。

【预期偏谨慎,交易“流动性”】

换手率与低等级城投债成交一升一降。一级认购的好转对二级市场产生联动,短债交投活跃,并引领信用市场换手率好转。对于城投债而言,日均成交量回升至去年12月上旬水平,但AA及以下等级城投债流动性并不乐观,成交占比再次创下2019年以来新低,原因有二,一是优质AA等级城投债成为机构追捧的焦点,出于做收益考虑,并考虑后期城投债供给的稀缺性,持有到期成为主要策略,愿意拿出来吃资本利得的机构正在减少,二是财政实力尚佳的省份,区域内AA等级城投债收益率已经降至阶段低点,即便有ofr,愿意牺牲流动性tkn的机构并不多。

二级成交看似火热,价格是否也会出现配合?哪些券种又是机构密切关注?以下进一步从活跃个券角度做讨论。

收益率下行为主,城投-产业“平分秋色”。筛选本周有成交,且成交量位于分位数40%以上的个券作为观测样本,用以保证收益率变动能够真实反应交易主力。从结果上来看:1)延续上周趋势,收益率下行个券数量占绝大多数,但不再局限在1年期以内品种,拉长久期的行为逐步恢复,2)收益率下行幅度方面,城投债与产业债相当,而收益率上行样本中,中长端城投债“更胜一筹”。

就信用利差表现来看,1)1年期以内品种主动走阔,与降准落地后短端利率债走跌的带动有关,2)中等久期品种主动压缩信用利差,产业债及城投债压缩幅度相当,这不仅来自一级市场认购强劲的传导,同时2年期-3年期品种低于估值成交的情况较为普遍,产生带动,3)中长端品种则表现一般,成交寥寥,或是因利率走势不确定,顾虑长端信用债流动性不佳。

总体上,收益率下行的个券占绝大多数,中等久期品种多获得机构青睐。主动增持是否也存在这一特征?被抛售的个券又存在何种特征?

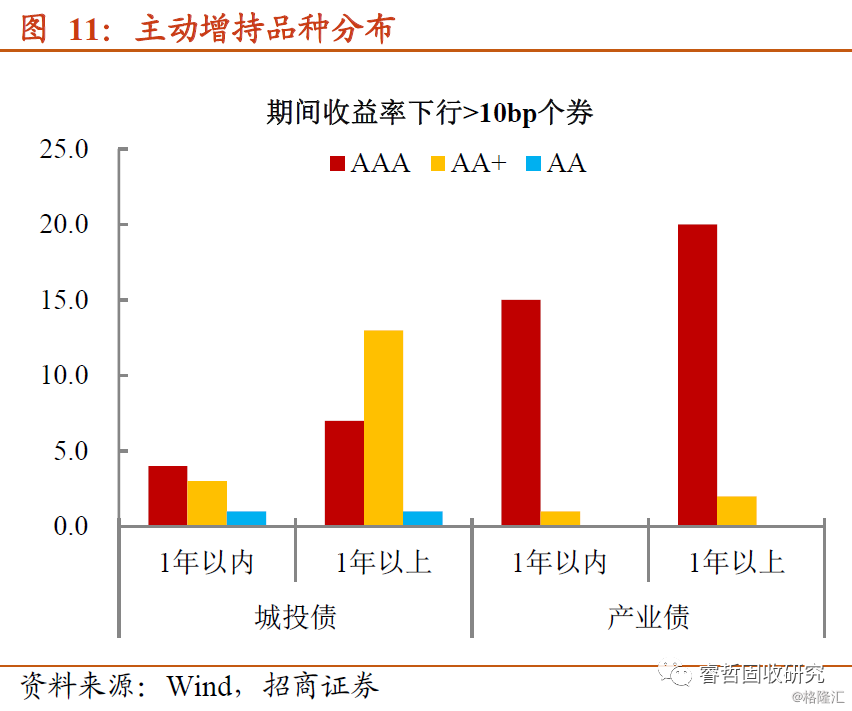

一方面,主动增持多在AAA及AA+品种展开,鲜少执行下沉资质策略。1)主动增持产业债绝大多数集中在AAA等级中,且分布在煤炭和钢铁行业(陕煤、淮南矿业和鞍钢等)。

2)主动增持城投债同样向AAA及AA+等级倾斜,期限多在3年期以内,天津、湖南和新疆地区城投债同样有成交。与此前不同的是,AA等级城投债成交有所降温,并非主动增配不足,而是合意券种的减少,如同上述成交逻辑,在此不再赘述。

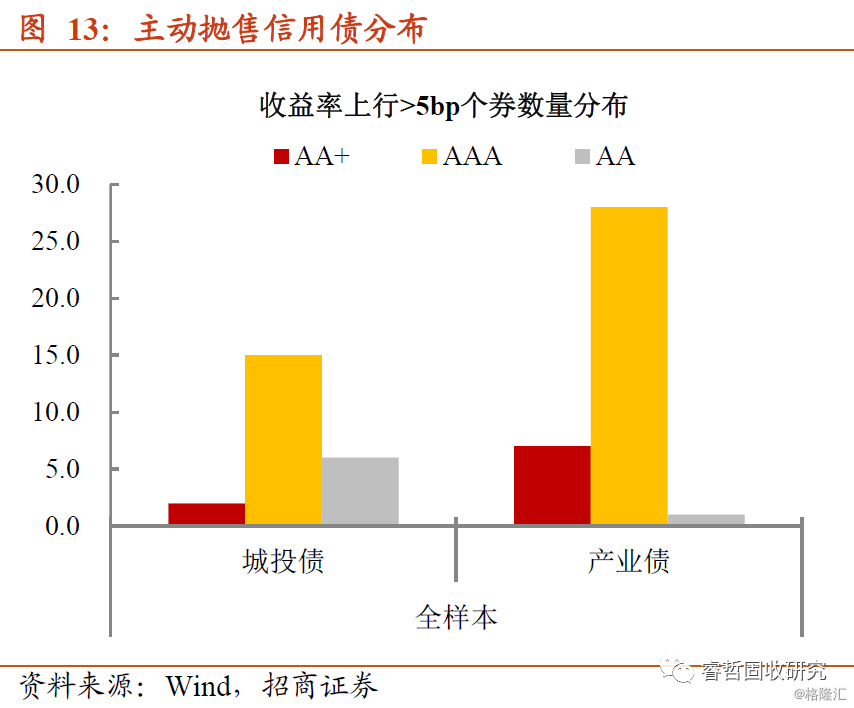

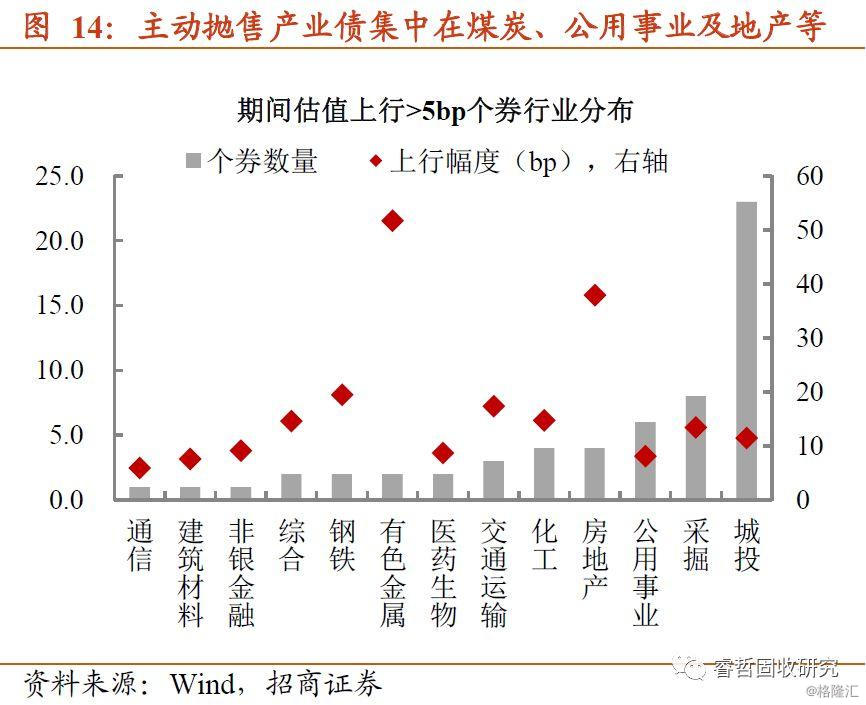

另一方面,主动抛售同样向高等级品种倾斜。产业债则向存量利润尚可的行业集中,本质也是体现只有资质不差的主体,折价出售才会存在买盘接手,否则只能以单边抛盘的形式存在。

对于主动抛售城投债而言,负债率偏高的省份,即便主体评级在AAA等级,只有存量券剩余期限极短,且有卖盘折价出售时,才会提升个券成交成功率,诸如云南、陕西及江苏苏北等区域。

综上所述,新券认购的意外狂热,一是来自资金面的宽松,二是年初抢配置的行为推动。1月专项债供给“井喷”,流动性稳定是必要条件,短融及中票发行有望“搭顺风车”,加之发行人出于规避补充2019年年报财务数据的考虑,信用一级发行有望持续维持在较高水平。期间,二级市场被一级“抢券行情”联动的概率加大,但碍于长端利率走势的不确定性,信用利差压缩恐集中在中短久期品种。另外,优质AA等级城投债渐成机构操作票息策略的工具,ofr量不会太大,即使有卖盘,偏低的收益率或难以吸引买盘,低等级城投债信用利差或维持稳定。

策略上,债务置换2.0的出现,意味着隐性债务存量大的平台,获取低成本银行置换贷款规模不小,债券融资诉求或面临回落。对应的,该类平台债券供给的稀缺性将凸显。2020年,做收益手段或复制2019年下半年,追逐城投债仍是主题,建议负债稳定的机构,牺牲部分持仓流动性,关注银行实力坚强,负债率处于第二梯队城市的主流平台,县域平台亦可适当参与。产业债方面,民企地产债虽是估值洼地,但过多承担风险而增持,得不偿失。