下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业证券医药小组

来源:兴证医药健康

年报业绩前瞻

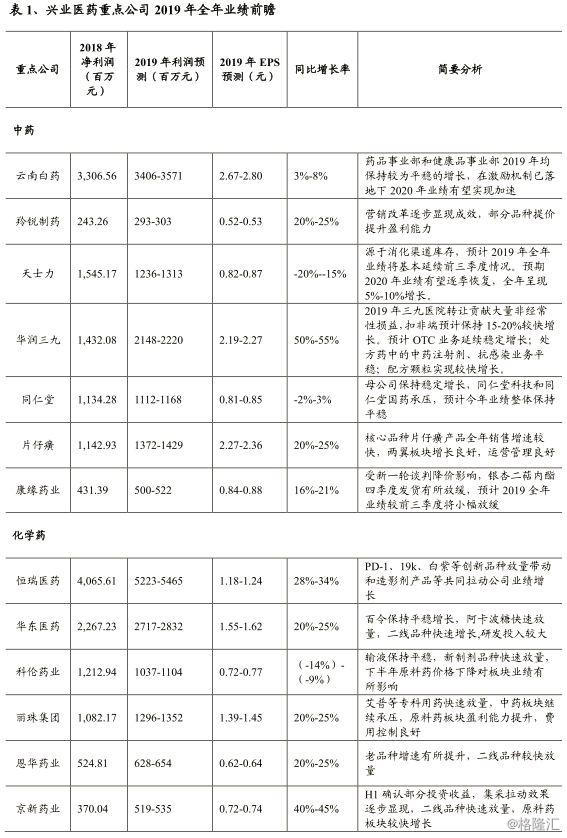

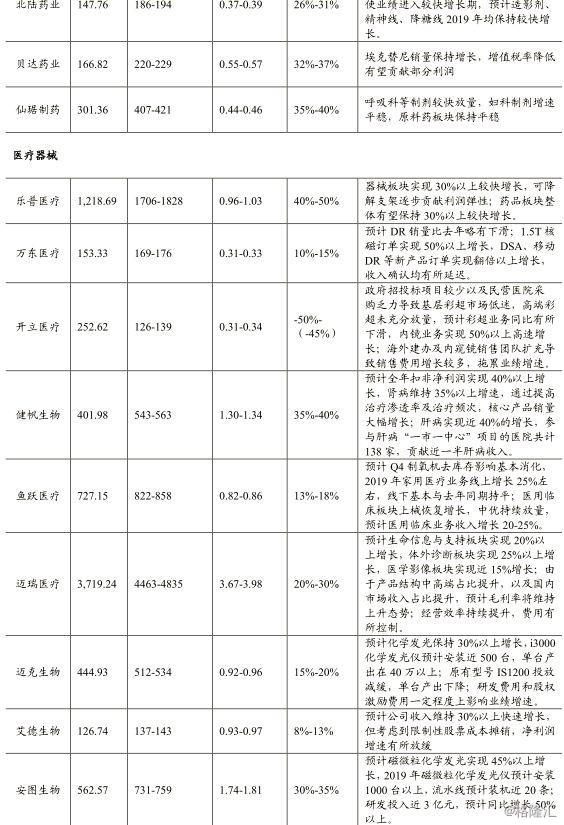

2019年全年总体延续稳健增长,业绩分化依然存在:我们对重点覆盖的48家医药上市公司2019年全年年报业绩进行了预测,预计2019年全年净利润增速超过50%的5家;净利润增速30%-50%的有13家;净利润增速20%-30%的有11家;净利润增速0-20%的有13家;净利润同比下滑的公司有6家。总体而言,大部分公司延续了稳健增长趋势,但业绩分化依然存在。

预计2019年全年同比净利润增幅50%以上的公司,共5家:华润三九(同比增长50%-55%,EPS2.19-2.27元)、金域医学(同比75%-85%,EPS0.89-0.94元)、智飞生物(同比增长60%-70%,EPS1.45-1.54元)、长春高新(同比增长65%-75%,EPS9.46-10.04元),泰格医药(同比77-82%,EPS1.12-1.15)。

预计2019年全年同比净利润增幅30-50%的公司,共13家:京新药业(同比增长40%-45%,EPS0.72-0.74元)、贝达药业(同比增长32%-37%,EPS0.55-0.57元)、仙琚制药(同比增长35%-40%,EPS0.44-0.46元)、乐普医疗(同比增长40%-50%,EPS0.96-1.03元)、健帆生物(同比增长35%-40%,EPS1.30-1.34元)、安图生物(同比增长30%-35%,EPS1.74-1.81元)、南微医学(同比增长35%-45%,EPS1.95-2.10元)、心脉医疗(同比增长45%-50%,EPS1.83-1.89)、爱尔眼科(同比增长35%-40%,EPS0.44-0.46元)、凯莱英(同比增长30%-35%,EPS2.41-2.50元)、益丰药房(同比增长32%-37%,EPS1.45-1.51元)、柳药股份(同比增长32%-37%,EPS 2.69-2.79元)、大参林(同比增长32%-37%,EPS 1.30-1.35元)。

预计2019年全年同比净利润增幅20-30%的公司,共11家:恒瑞医药(同比增长28%-34%,EPS 1.18-1.24元)、华东医药(同比增长20%-25%,EPS 1.55-1.62元)、丽珠集团(同比增长20%-25%,EPS1.39-1.45元)、恩华药业(同比增长20%-25%,EPS0.62-0.64元)、北陆药业(同比增长26%-31%,EPS 0.37-0.39元)、羚锐制药(同比增长20%-25%,EPS 0.52-0.53元)、片仔癀(同比增长20%-25%,EPS2.27-2.36元)、迈瑞医疗(同比增长20%-30%,EPS 3.67-3.98元)、康泰生物(同比增长28%-33%,EPS0.86-0.90元)、我武生物(同比增长25%-30%,EPS 0.56-0.58元)、老百姓(同比增长20%-25%,EPS1.82-1.90元)。

预计2019年全年同比净利润增幅0-20%的公司,共13家:云南白药(同比增长3%-8%,EPS 2.67-2.80元)、康缘药业(同比增长16%-21%,EPS 0.84-0.88元)、万东医疗(同比增长10%-15%,EPS 0.31-0.33元)、鱼跃医疗(同比增长13%-18%,EPS0.82-0.86元)、迈克生物(同比增长15%-20%,EPS 0.92-0.96元)、艾德生物(同比增长8%-13%,EPS 0.93-0.97元)、迪安诊断(同比增长18%-23%,EPS 0.74-0.77元)、康弘药业(同比增长10%-15%,EPS 0.87-0.91元)、华兰生物(同比增长15%-20%,EPS0.93-0.97元)、通化东宝(同比增长7%-12%,EPS 0.44-0.46元)、上海医药(同比增长10%-15%,EPS1.50-1.57元)、国药一致(同比增长2%-7%,EPS 2.88-3.03元)、一心堂(同比增长13%-17%,EPS 1.04-1.07元)。

预计2019年全年同比净利润下滑的公司,共6家:科伦药业(同比增长(-14%)-(-9%),EPS 0.72-0.77元)、天士力(同比增长(-20%)-(-15%),EPS 0.82-0.87元)、同仁堂(同比增长(-2%)-3%,EPS 0.81-0.85元)、开立医疗(同比增长(-50%)-(-45%),EPS 0.31-0.34元)、药明康德(同比增长(-15%)-(-10%),EPS 1.16-1.23元)、复星医药(同比增长(-2%)-3%,EPS 1.04-1.09元)。

行业投资策略

二月份医药开始有望渐入佳境从11月中下旬开始,医药板块已经经历了约一个半月的震荡调整,其跌幅虽然不大,但考虑到这段时间大盘的涨幅,事实上板块的相对负收益也已经比较明显。我们此前在多次周报中都曾经提过,医药板块在年底年初的调整乃是历史常态——对于医药而言,业绩和政策是板块行情发动与否的两大催化剂。在业绩公告期,业绩因素往往占据主流,而在业绩真空期,政策因素往往是投资人的主要考量点(但最近几年中,控费降价的政策占据了主流)。 在持仓结构方面,随着年初调仓换股逐步趋于结束,之前配置比较较高的医药板块在配置有所下行后有望逐步企稳;此外,第二批集采品种的带量采购也将在1月17日开启。随着基金医药股持股比例的逐步下行和政策风险的逐步释放,我们预期医药板块有望在二月份开始逐步企稳上行,特别是Q1业绩预期高成长的公司(大市值公司的代表如长春高新、恒瑞医药,中等市值的公司如健帆生物、金域医学等),有望伴随业绩公告出现新一轮的上涨。

关注医药消费品的绝对收益机会

在前期的策略报告《梳理展望,盘点2019的“热点”与“冷门”》中我们提到,医药消费品作为2019年的“冷门”之一,是“估值洼地”中我们认为最具绝对收益价值的主线,2019年该赛道上很多公司的业绩并没有明显低于预期,但由于缺乏亮眼的主线逻辑,股价表现相对平平。不过,我们需要看到,医药消费品领域历史上确实牛股辈出的领域,其行业属性与食品饮料类似(该板块2019年估值中枢依然是提升的)。在行业面临政策压力的环境下,医药消费品作为理想的政策避风港可以为投资人获得稳健收益提供保障,而这些公司的品牌力均赋予了其提价的能力(也就是说,在估值处于历史偏低水平的基础上,其存在业绩超预期的可能),加之这些公司大多均为著名国企,有些也已经实施了混改(如白药),未来在激励机制或管理机制上的变革也有望带来估值弹性。

在消费升级的大背景下,品牌OTC具有品牌溢价效应,凭借其高质量和市场口碑,有望进一步提升市场份额。随着OTC销售渠道的扁平化,企业对终端客户管理能力提升,品牌OTC企业的业绩有望持续复苏。此外,近年来,随着药品招标和支付制度改革的逐步深化,控费降价的主旋律对处方药行业造成的较大的压力,OTC行业不仅未受上述政策的冲击,反而因政策放开逐步进入提价轨道。品牌OTC企业拥有强大的渠道和终端管理能力,可利用品牌效应对产品进行提价。消费者对于品牌OTC的认可度较高,对于产品提价的接受程度也相对较高;渠道商也能通过产品价格的调整获得更多的利润,从而提高产品推广的积极性。无论是具有原材料和品种稀缺性的片仔癀、同仁堂,还是品牌OTC华润三九、云南白药,都或多或少具备这一特性,而其稳定的增长和相对较低的估值也让相关标的(如华润三九)成为了外资配置的重点品种。

继续强调三个方向的机会

1. 政策压力总体可控

展望下一阶段,我们认为随着新一轮集采文件的下发和执行,投资者对政策的关注会在2-3月份逐步减弱,在政策冲击下寻找业绩持续增长的品种才是投资者需要关注的重点。 我们认为,第二批集采虽然纳入部分非医保品种,对这类品种的集采更多在于“投石问路”,为后续非医保品种的市场准入积累经验,在药监局系统没有医保预付、真实的学术需求等进行系统性研究前纳入更多非医保化药的可能性有限,而在对生物药产品进行类似化药一致性评价的可替代性进行充分研究前,预计更多生长激素等大分子生物药产品纳入全国集采的可能性不大。 再者,即便压力最大的情况发生,很多企业也有后续的品种能够应对。例如恒瑞医药,白蛋白紫杉醇只是放量品种之一,还有PD-1、吡咯替尼、19K在快速增长,2020年还有恒格列净、瑞格列汀、PARP抑制剂、瑞马唑仑等品种获批放量的预期,而长春高新也有长效生长素作为升级换代产品。至于医疗服务(如爱尔眼科)、CRO、医疗器械(如迈瑞医疗)等企业则不受这些政策的影响。 我们认为11月下旬以来医药板块的调整表观原因在于政策的预期变化,而更内在的原因在于2019年Q3医药板块的持续上涨推高了头部公司的整体估值,以及机构持仓集中度创出历史新高,如果在2019年年底板块能够适当消化估值,作为持续成长、内需为主、创新不断的行业,医药板块在2020年仍将有不错得表现。一言以蔽之——调整,是为了2020年的精彩!

2. 打好阵地战、寻找高成长、关注预期差

在具体投资标的上,我们建议从三个方面着手:一是打好阵地战——有能力保持稳健增长,行业地位稳固的核心资产:这部分标的虽然估值水平并不低,但行业优势地位明显,依然具备获得绝对收益的空间(收益幅度将立足于业绩增长,而非估值提升),而近期的回调也为这些标的明年的机会储备了空间。这些标的包括恒瑞医药(无争议的创新药一线龙头)、长春高新(PEG具吸引力的生物制品龙头)、药明康德(临床前CRO全球龙头)、泰格医药(国内临床CRO龙头)、爱尔眼科(医疗服务龙头企业),以及港股的石药集团(近期调整充分反映政策悲观预期,公司产品线不断丰富)、中国生物制药(4-5年前的恒瑞,估值更合理)。

3. 关注预期差

建议关注业绩复苏的二线龙头,有望复制2019年港股石药集团的投资逻辑,这类公司既包括具有销售能力,研发投入较大的制药企业(典型的是复星医药、丽珠集团、华东医药),也包括低估值业绩有望提速、预期有望改善的医疗器械\医疗服务公司(典型的例子包括乐普医疗、万东医疗、迈克生物、美年健康),还包括同样没有政策影响,但2019年发生了估值收缩的医药消费品(同仁堂、片仔癀、云南白药、华润三九等)和特殊领域化学药(如东诚药业、仙琚制药),这部分标的虽然可能不会是涨幅最大的品种,但确实获得绝对收益的理想标的。

风险提示:政策实施激进程度超预期、外资品种加速进入、部分公司年报不达预期。