下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月9日晚间,日月股份(603218.SH)发布公告称,预计公司2019年实现归属于上市公司股东的净利润同比增加约73%至85%。

今日,该公司的股价在高开4.31%后快速拉升,一度上涨6.62%。不过,其股价此后出现回落,截至1月10日收盘,最终上涨0.82%,报收22.23元/股,全天成交8610.98万元,最新总市值为118.12亿元。

值得一提的是,在2018年10月19日达到低点8.72元/股后,该公司走出了一波上涨行情。至今日,其股价的期间涨幅达到了151.07%。

(图片来源:Wind)

资料显示,日月重工股份有限公司上市于2016年12月,公司的主营业务为大型重工装备铸件的研发、生产及销售,产品包括风电铸件、塑料机械铸件和柴油机铸件、加工中心铸件等其他铸件,主要用于装配能源、通用机械、海洋工程等领域重工装备。

从近些年的数据来看,风电铸件是其核心产品,2018年贡献的营收和利润在总营收、总利润中的占比均接近70%。

(图片来源:同花顺)

截至2019年9月30日,该公司的控股股东、实际控制人为傅明康、陈建敏、傅凌儿,公司股权集中度较高。

(图片来源:Wind)

据悉,经该上市公司财务部门初步测算,预计2019年度实现归母净利润为4.85亿元至5.19亿元,与上年同期(法定披露数据)相比,预计增加约2.05亿元至2.38亿元,同比增加约73%至85%。

另外,该公司去年的扣非净利润预计增加约2.18亿元至2.43亿元,同比增加约85%至95%。

公告还显示,2019年度业绩大幅增长主要有以下几方面的原因:

一是2019年得益于全球风电行业需求旺盛,公司及子公司均产销两旺,主营业务增长迅速,公司2019年产品出货量为33万吨左右,比2018年24.76万吨增长为33.28%左右。

二是国际客户和大兆瓦产品销售量增加及部分产品价格上涨导致产品单价同比2018年有一定幅度提高;公司2019年主要原材料价格比较稳定,产品毛利率同比2018年有一定的提升。

三是2019年除研发费和股权激励股份支付费用有所增长外,其他期间费用均得到良好的控制。

此外,2018年该公司非经常性损益影响净利润为2438.15万元,由于资金理财收益和收到的政府补贴减少,2019年非经常性损益影响净利润预计减少约1000万元。

实际上,该公司刚上市时的业绩曾持续下滑。

数据显示,2016年至2017年期间,其营收分别为16亿元、18.31亿元,同比增速分别为-14.9%、14.44%;同期的归母净利润分别为3.39亿元、2.27亿元,同比增速分别为-19.97%、-33.16%。

(图片来源:Wind)

事实上,这两年业绩下滑一方面是因为当时风电市场需求相对低迷,另一方面则是原材料价格大幅上涨,侵蚀了毛利空间。

不过,由于国内风电市场在2018年第三季度快速复苏,日月股份的业绩在最近两年也获得了持续回暖。

由此可见,该上市公司业绩的好坏和风电市场的景气度有很大的关系。

值得注意的是,2019年5月,国家发改委发布了《关于完善风电上网电价政策的通知》明确提出:

陆上风电方面,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年I-Ⅳ类资源区新核准陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元;2020年新核准项目指导价分别为每千瓦时0.29元、0.34元、0.38元、0.47元;2021年新核准的陆上风电项目全面平价上网,国家不再补贴。

海上风电方面,对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;在2022年及以后全部机组完成并网的,执行并网年份的指导价。2019年新核准近海风电项目指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元,具体项目通过竞争方式确定的上网电价,且不得高于上述指导价。

从上述政策来看,国内陆上风电在2020年底之前有望出现抢装潮,而海上风电在2021年底之前有望呈现抢装。

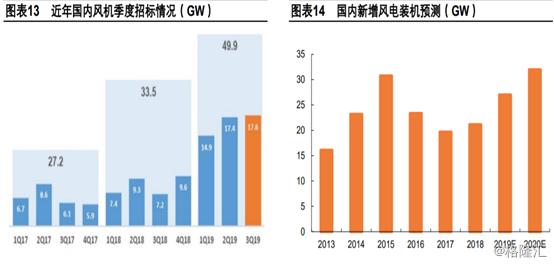

平安证券研报指出,考虑风机企业在手订单情况以及2020年底这一陆上风电并网截止期限,估计主要风机企业2020年出货量都将有较明显的增长,2020年国内新增装机有望进一步提升。该券商机构估计2019年国内风电新增装机超过25GW,2020年新增装机超过30GW。

(图片来源:Wind)

虽然未来一两年行业前景向好,但是日月股份作为风电铸件龙头却有在手订单充足,但精加工的外协生产比例偏高的问题。

为此,该公司在2019年12月采取了发行可转债的方式募资12亿元,并将使用其中的8.41亿元投建年产12万吨大型海上风电关键部件精加工生产线建设项目。

(图片来源:Wind)

一旦上述项目建成,日月股份有望进一步扩大精加工的产能。而在此之前,该公司已经在近两年进行了多次扩产。

从目前的情况来看,受益于近两年风电市场的景气,日月股份的业绩持续增长,其股价也相应的飙涨了1.5倍。

不过,该公司的部分股东也有趁高减持的动作。据不完全统计,该公司的股东上海祥禾股权投资合伙企业(有限合伙)、上海鸿华股权投资合伙企业(有限合伙)在2019年合计减持了1171.49万股,合计套现了2.27亿元。

而该公司的实控人在去年增持了5702.73万股。

(图片来源:Wind)