下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月9日,CRO板块集体爆发。其中,药明康德、泰格医药、康龙化成等龙头均齐涨超过4%。今日,上涨势头仍然不减。

其实,从2019年初至今,CRO板块的表现非常亮眼,药明康德、泰格医药股价分别上涨74.05%、145.62%。

(来源:Wind)

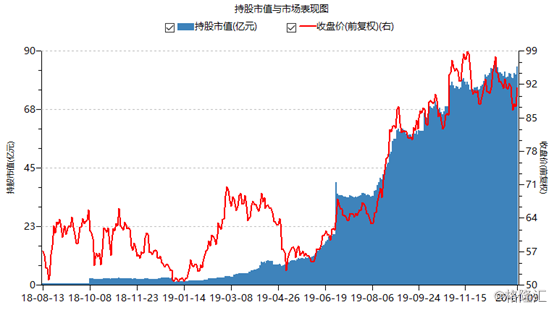

值得注意的是,2019年,高瓴资本在CRO领域的动作频频。6月30日,高瓴通过二级市场买入泰格医药,仓位大致在3.75亿元。紧接着7月26日,高瓴重仓入局药明康德,仓位大致为48.3亿元。在医药CRO领域,张磊押注了50亿元以上。

除了高瓴,外资通过陆股通渠道加仓了不少药明康德。目前,外资共计持有药明康德83.85亿元,位列所有A股重仓股第32名。

不管国内资金,还是外资,均用真金白银表达了对于CRO领域的看好。接下来,我们展开来聊一聊药明康德。

一、药明康德知几何?

药明康德创立于2000年12月,总部位于上海。

这些年,药明康德先后兼并收购AppTec、津石杰成、美国美新诺、Crelux、辉源生物、ResearchPointGlobal和美国Pharmapace,从临床前CRO延伸到临床CRO以及全产业链。

这里,首先要普及一下概念。所谓CRO,即通过合同的形式为制药企业和研发机构在药物研发过程中提供专业化服务的公司和组织。主要的内容是新药产品发现、研发、开发等临床前研究及临床数据管理、新药注册申请等专业技术服务支持。

CRO内容覆盖新药研发与试验的各个环节,又分为临床前CRO和临床CRO。前者即研发外包,业务包括药效学研究、毒理学研究、动物药代动力学研究,对于药物临床试验环节的外包服务。这是产业链很赚钱的一个环节,技术含量高。

临床CRO,即产品测试验证外包,针对药物临床阶段,包括I-IV期的临床试验以及BE试验等提供临床试验技术服务、现场管理、数据管理和统计分析等,同时也包括提供注册及申报服务等。

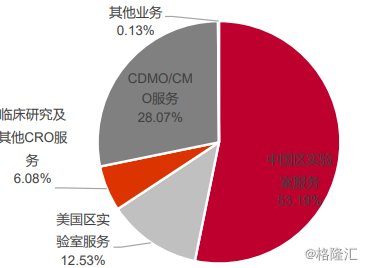

药明康德主营业务包括临床前CRO(主要是中国区实验室)、CDMO/CMO(即合同生产研发/合同加工外包)、美国区实验室服务、临床研究其他CRO服务。

药明康德2018年临床前CRO营收51亿元,占总营收的53%,同比增长24%;CDMO/CMO收入27亿元,占比28%,同比增长28%;临床CRO收入5.8亿元,占比6%,同比提升64%;美国实验室收入12.04亿元,占比12.5%,同比提升6%。

(图:2018年药明康德营收组成部分)

药明康德业务分布在欧美、中国、以及其它亚洲地区。其中,欧美占比超过70%。在国内市场,营收占比已经从2015年的17.16%提升至2018年的25%。新药上市审批制度改革以及创新药研发环境的改善,让中国成为原创药研发的新兴市场,全球产业链有转移趋势,国内CRO市场规模的增速远远高于全球。

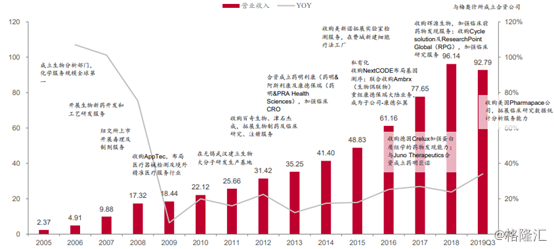

CRO行业赛道非常不错,药明康德的发展也顺风顺水。最近5年(2016-2018年),营收从41.4亿元增长至96.14亿元,年复合平均增长率为18.35%,扣非净利润从2.13亿元增加至15.59亿元,年复合平均增长率为48.9%。

今年前三季度,营收92.79亿元,同比增速34.06%。归母净利润17.65亿元,同比下滑8.46%,扣非归母净利润17.14亿元,同比增速36.88%。后两者悬殊之大,主要是2018年前三季度有一笔6.76亿元的非经营性损益。

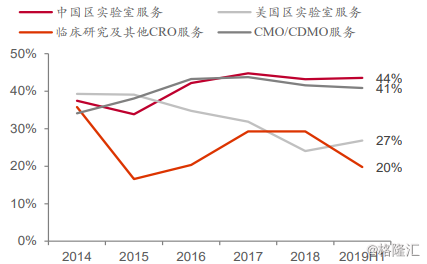

整体毛利率,2019年前三季度为39.51%,与过往的年份差距不大。但细分板块来看,毛利率却相差巨大。2019年H1,临床前CRO和CMO/CDMO的毛利率均在40%以上,而其余两个板块业务毛利率均在30%以下。

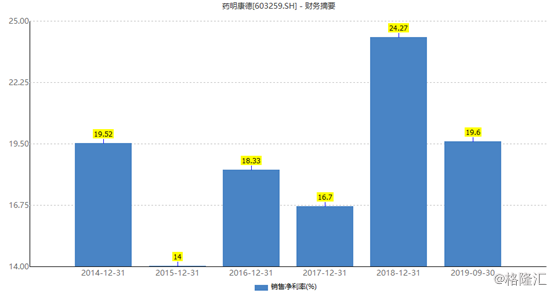

历年来,药明康德的销售净利率波动较大,但均保持在两位数的高水平上。2014-2018年及2019年前三季度,该数据分别为19.52%、14%、18.33%、16.7%、24.27%、19.6%。

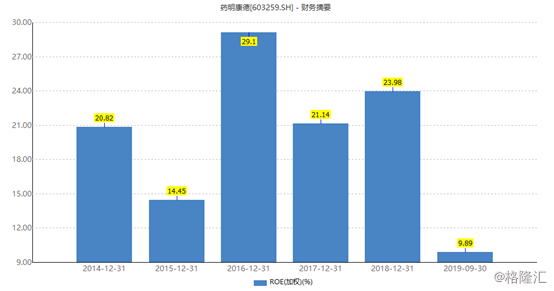

再看企业经营成效的重要指标——ROE(净资产收益率)。过去3年,该项分别为29.1%、21.14%、23.98%,均在20%以上的高位。

截止2019年Q3,药明康德的应收账款及应收票据为30.03亿元,预收账款0亿元,相当于被下游客户占用30.03亿元。应付账款及应付票据为5.39亿元,预付账款0.91亿元,两者加合6.3亿元。上下游资金被占用23.73亿元,说明产业链话语权很弱。不过,医药行业大多如此,不像酒企基本都是“先款后货”。

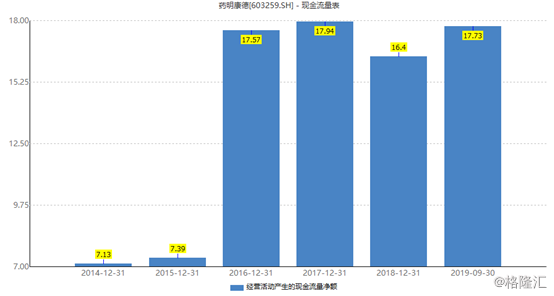

另外,药明康德的现金流状况良好。截止三季度末,经营性现金流净额为17.73亿元,高于17.65亿元的归母净利润,说明盈利质量较好。去过3年,药明康德的经营性现金流都是大幅净流入的,与盈利大致匹配。

药明康德2018年上市,当年分红6.786亿元,分红比例为30.02%。第一年,就分掉这么多,还算是不错的。

观察以上核心经营指标,我们发现药明康德是一家质地不错的公司,很有潜力继续在CRO/CMO黄金赛道上做大做强。

二、黄金赛道下的机会

不管是全球,还是国内,CRO/CMO行业均处于高景气周期。

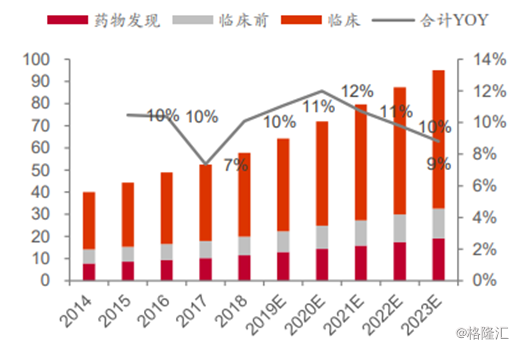

据Frost&Sullivan数据分析,2014-2018年,全球CRO市场规模从400亿美元增长至579亿美元,年复合增长率为9.7%,预计2023年将达到952亿美元,增速将提升至10.5%。

过去5年,全球CMO市场复合增长率为10.7%,未来5年将达到518亿美元,平均复合增长将达到14%。

(图:2014-2023E全球CRO行业规模及增速)

相比全球市场,国内增速会更快。

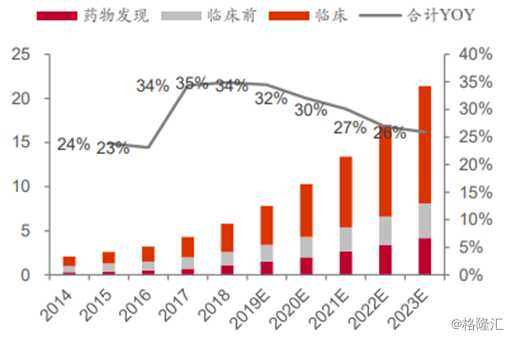

2014-2018年,中国CRO市场规模从21亿美元增长至59亿美元,平均复合增长率高达29.2%,比国外快了3倍。未来5年,中国市场将达到214亿美元,增速仍然高居30%左右。

(图:2014-2023E 中国CRO行业规模及增速)

国内CMO市场,2014年的12亿美元增长至2018年的24亿美元,规模翻了一倍,每年增速大致在20%,预计2023年将达到85亿美元,增速将提升至28.7%。

不足2年,国内CRO/CMO的市场规模就将翻一番,孕育的机会一定不少。两个细分赛道, 药明康德均有布局,均会受益于整个蛋糕做大。

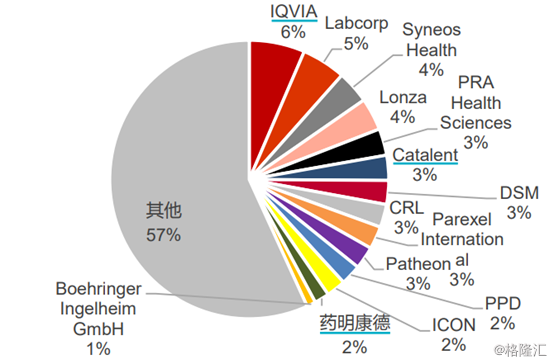

按照CRO 和 CMO 业务相关收入计算,2018年,药明康德已经成为亚太地区最大的医药外包服务公司,在全球的市占率为1.7%,排名第13位。

(图:2018 年全球医药服务外包公司市占率情况)

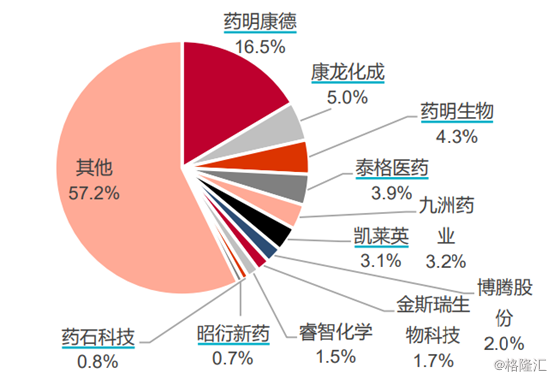

在国内市场,药明康德独占鳌头,拿下16.5%的市场份额,高出第二名康龙化成11.5个百分点,比泰格医药也高出12%。

(图:2018 年国内医药服务外包公司市占率情况)

但细分临床CRO,泰格医药具备先发优势,毛利率要比药明康德高。但药明康德是A股市场少有的能够具备全产业链的公司,综合优势更为明显一些。

三、尾声

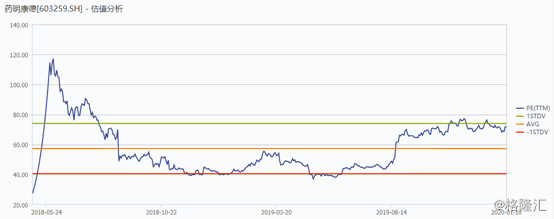

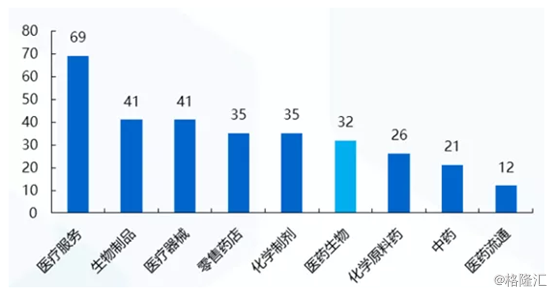

目前,药明康德动态市盈率PE为71.66倍,比2019年初的40倍高出不少,也将接近估值上线。现在入局,估值的确不便宜。

从绝对值来看,70多倍的估值在医药整个板块算是非常突出的了,要比医疗器械、零售药店、化学制剂等细分领域高出一个量级。为什么市场要给创新药龙头以及CRO市场龙头超70倍的估值?我想,主要的原因还是行业增速很快,公司业绩将长期(3-5年)高速增长。

药明康德,高瓴重仓杀入48亿元,我想也不是随随便便拿个一年半载,大概率会长期持有,伴随公司业绩持续增长。那么,从高手机构长期持有的角度来揣摩,未来药明康德股价继续创新高应该是常有的事。