下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春、董琦

来源: 宏观长春

导 读

中美一阶段协议达成之后,中国即将开启大规模进口采购,中方可以买什么?采购对中美两国经济影响如何?加大进口是否会产生新的贸易纠纷?

摘 要

一阶段协议中美方要求中国在未来两年增加不低于2000亿美元的商品与服务采购(与2017年基数相比),其中主要强调了对农产品的采购增加至500亿美元。按照这个要求,中国在2020与2021年总共要进口大约2200亿,约占2018年中国总进口的10%左右(如果纯货物的话),若保持对其他国家进口总额平稳,年均来看中国进口增速也将提升5%。

一、中国可以买什么?美国有产能供应吗?

考虑到双方贸易结构、美国产能利用情况,采购或集中在:

(1)农产品(如大豆、水产品、坚果、水果、猪肉等);

(2)矿物燃料类产品(如原油、天然气);

(3)技术密集型产品(如航天航空器、芯片等);

(4)有机化学品、塑料及其制品方面;和

(5)医药产品等。

二、中方加大对美采购的经济影响是什么?

对于美国经济:我们测算中方进口采购的增加,最乐观情况下将带动美国经济每年0.2-0.4个点的增长,但这里隐含一个很难实现的假设,即中方额外购买量都不挤占美国对其他国家出口。基准情形下,我们认为中国购买或能推升美国GDP达0.1个点;

对于中国经济:三种情形,(1)若100%采购都是替代我国国内生产,则拉低我国GDP增速近0.3个点;(2)若50%额外采购替代国内,则拉低0.1个点;(3)若25%额外采购为替代国内(即大部分是转移进口),则拉低0.06个点。我们认为最终或介于情形(2)和(3),即拉低我国GDP增速0.1个点左右;

对于全球产业链:人为重新干预贸易过程,或对全球产业链有一定的干扰,也可能带来其它一些贸易纠纷问题。

三、后续可能就采购问题有哪些争议?

(1)中美之间可能有争议的地方:采购进度(每个季度是否足额采购)、采购价格(大面积集中采购可能导致价格过高,美方是否能够供应,中方是否愿意接受)、采购范围(是否完全是商品还是相关服务也计入);

(2)中国与欧、日、拉美等其他国家的贸易:这些地区对中国出口若受影响,可能也引发新的贸易争端。

正 文

虽然有些波折,但1月份中美之间大概率还是能够签署第一阶段协议。这个协议核心内容是中国承诺未来两年增加不低于2000亿美元的商品与服务采购(与2017年基数相比),其中特别强调了对农产品的采购增加至500亿美元。加大进口采购,中方可以买些什么,实现进口采购目标是否有难度,中方进口增加对两国经济影响几何?这些是本篇报告要讨论的几个核心问题。

1. 中国能买什么

1.1.采购商品大类分析

若基于2017年中方报关的对美进口数据为基础,2020与2021年整体货物与服务进口总额大概应该在2350亿元左右,服务进口方面我们根据《中国服务进口报告2018》的数据,2017年中国自美国进口服务2017年870.8亿美元,占中国服务进口的18.6%。其中赴美旅游、留学、就医合计510亿,占中国自美国服务进口总额的58.6%。中国向美国的知识产权使用费持续从2011年34.6亿元增加至2017年72亿元。若总体对美服务进口按照历史年均8%的增速增长,那么服务进口将提供170亿左右的增量,最终国内货物进口或将在两年内达到2200亿左右。2200亿的货物进口大约占2018年中国总进口的10%左右,若保持对其他国家进口总额平稳,年均来看中国进口增速也将提升5%。

年均1000亿左右的采购量中国能够从美国购买些什么商品?我们基于前期报告测算(,发现中国对美顺差主要来自电机电气、核反应堆机械、劳动密集型产品(家具、玩具、服装、鞋靴等),同时在一些领域,中国对美国存在逆差,比如飞机、能源、农产品等。

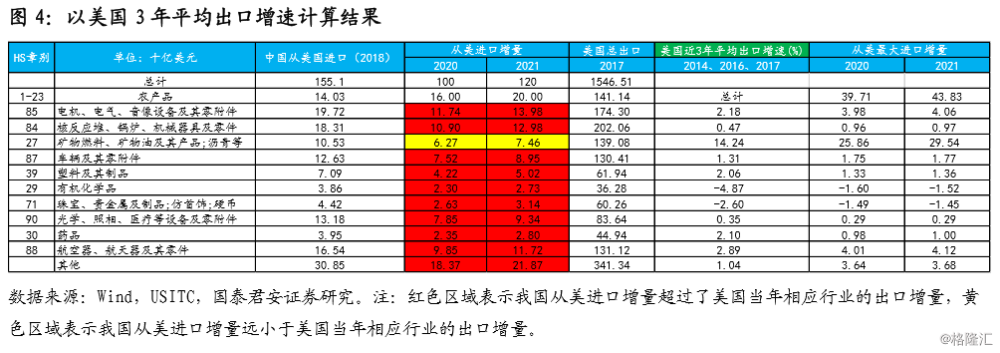

基于前期报告中的评价标准(综合中美贸易结构、逆差来源、国内需求和美国倾向),我们认为有10大类商品最有可能出现在商品清单上: 电机、电气、音像设备及其零附件(85);核反应堆、锅炉、机械器具及零件(84);矿物燃料、矿物油及沥青等(27);车辆及其零附件(87);塑料及其制品(39);有机化学品(29);珠宝、贵金属及制品、仿首饰、硬币(71);光学、照相、医疗等设备及零附件(90);药品(30);航空器、航天器及其零件(88)。

根据上述商品清单,我们对采购是否可行进行评估,首先我们假设:1)中国在2020年和2021年从美进口增量分别为1000亿美元和1200亿美元;2)中国在2020年和2021年从美进口农产品增量分别为160亿美元和200亿美;3)每年除农产品外多增进口在10大类商品之间的分配,分配比例参考2018年我国这些商品从美进口规模,我们由此得到了未来2年中国新增自美进口的主要商品章别各自增量。

从供给角度来看,上述产品美国多数相关行业产能利用率仍有提升空间,从产能角度来看,美国大概率有能力扩大产能以满足增量上的需求。

从出口增速角度来看,我们区分两种情况,一是按照美国出口报关数据增速,二是按照国内进口报关增速数据。在乐观情况下,若美国相关行业未来两年的出口能够保持近五年的最大增速,我国有足够的空间完成商品清单上所列行业的从美进口增量目标。

若保守估计,美国相关行业在未来两年的出口保持2014年、2016年和2017年(2015年对美进口异常低,2018年存在抢跑)的平均增速(图4),我们发现大多数行业年度边际增量均不能满足中国进口的增加(全球进口增速角度测算结果相同)。因此,我们判断若中国想要完成商品清单所列行业的对美进口额,必然会挤占美方出口其他国家的份额。

1.2.农产品分析

由于中美一阶段协议对农产品采购方面要求较为明确,且中方承诺加大进口的重点也集中在农业领域。我们对农产品进行进一步分析。

首先,同样根据2018年中国从美进口农产品结构,将2020年、2021年从美进口农产品增量进行分解,我们发现农产品增量核心集中在大豆、水产品、坚果、水果、肉类等。

我们进一步从美国出口报关与中国进口报关两个角度对“能够买多少农产品”进行判断。美方出口报关采用船边交货价(FAS)计价,而船边交货价仅要求把货物交到靠岸船舶船边的码头上为止,即卖方不负责装船后和装船时的风险和装船费用,只负责到装运港船边及其以前的责任、风险和费用。中国进口报关采用到岸价格(CIF)计价,价格中包含了成本加保险费加运费,因此整体美方报出口总额低于我国报关的进口金额,相应的二者产品增速出现差异:

情景1:美方最大出口增速假设(FAS价,不含保费、运费等)

我们以美国2018年各行业总出口为基数、采用2008年至2018年间美国出口报关数据各行业增速的最大值,作为判断美国农产品产能扩张的增幅标准。可以发现,在此种情景下美国农业产能扩张的幅度大于我国对美农产品进口增幅,因此从美方报关数据来看,在未来两年我国有足够的空间将对美农产品进口提升至500亿美元左右。

若保守估计,按照美方出口增速近年均值,即采用2014年、2016年和2017年美国各行业出口增速的算术平均值作为判断美国农产品产能扩张的增幅标准,我们同样发现大多数行业均不能满足中国农产品进口的增加。

情景2:中方最大进口增速假设(CIF价,包含运费、保险费等)

若我们以2018年全球从美各行业总进口为基数,采用2014年至2018年间全球从美各行业进口增速的最大值作为判断美国农产品产能扩张的增幅标准。可以发现,在此种假设下美国部分农业行业扩张的幅度低于我国采购增速,主要采购集中在水产品、大豆、蔬菜、谷物和肉类。虽然行业角度有部分行业受限,但2020年从总量上来看,空间仍然足够,2021年总量上基本有10亿美元左右的增量供给约束。因此,从中国进口增速角度来看,加大对美农产品进口,同样势必会带来存量格局的变动,结论与情景1的平均增速测算一致,即美国减少对其他国家出口,同时中国或需改变进口农产品的来源国家。

总体来看,无论是农产品还是其他产品中方加大采购均大概率会带来全球贸易格局的调整。

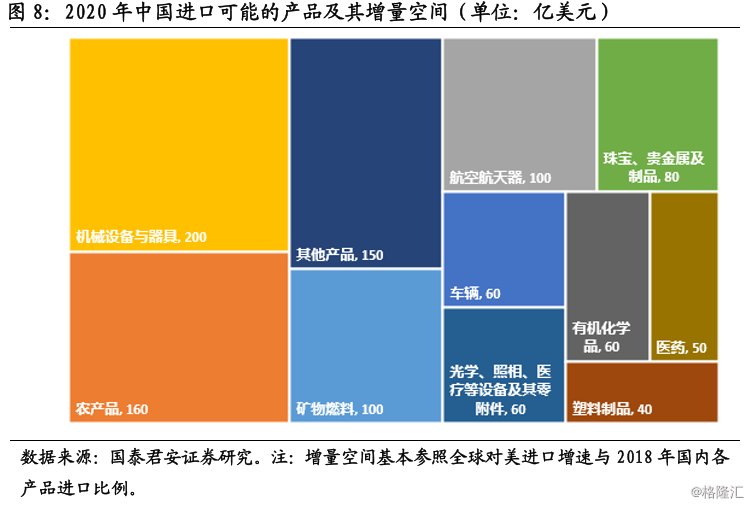

基于上述测算,我们认为中方后续采购较大概率将集中在农产品、原油等矿物燃料、机械设备、航空航天器。采购空间上,若基于不挤占他国进口份额来看,2020年增量空间方面,原油与天然气保守估计有100亿左右,农产品有160亿左右,航空航天器100亿左右,机械器具在200亿左右增量空间,车辆、珠宝、计算机与光学设备、塑料制品、有机化学品均有50亿左右的进口空间,其他产品大约200亿左右。其中对于资源密集型与劳动密集型产品,中国的采购过程或相对顺利,但对于技术密集型产品由于知识产权、美国公司意愿等因素可能存在一定制约。

对于原油而言,中国已经发放2020年首批原油产品出口配额,同比提升53%达到2800万吨,后续还将陆续对其他企业以及民营炼油企业提升配额份额。从政策导向来看,加大原油进口已经成为进口采购的必选之一,但背后的核心制约在于原油进口转向与政治关系问题。对于农产品而言,国内在大豆需求上本身就存在大量缺口,因此对美进口大豆数量提升确定性也相对较高,但农产品方面的核心制约源于两个方面,一是美国供给短期提升,如果美国保证其他国家进口,对于大豆或其他农产品产量或需要进一步提升,二是进口增加对其他国家以及中国本土相关农产品行业的冲击。对于技术密集型产品而言,中方存在采购空间,美方也存在供给能力,但核心制约在于知识产权保护以及美国本土企业意愿,由于行业特殊性美国本土企业或对高技术产品大量出口存在担忧,同时由于美国生产成本较高,强制购买额度要求实质上将迫使美国一些芯片制造商在中国开设新工厂,因此对于芯片等高技术产品美国本土公司并没有显著地对中国提出进口采购需求。

综合来看,我们能够大范围购买的产品主要集中在农产品(大豆、水产品、谷物、肉类)以及矿物燃料类产品(原油、天然气),技术密集型产品如航天航空器、芯片等或较为保守,此外中国在医药制品、有机化学品、塑料及其制品方面也存在一定的采购空间。

2. 中方加大对美采购的经济影响是什么?

2.1.中方加大采购对美国的经济影响

中方加大采购,理论上将对美国出口拉动以及经济增长拉动带来新的动力。我们采取两种方式测算中方加大采购对美国经济增长的影响,即贸易品增加值法和弹性系数法。

贸易品增加值角度,我们基于对美方进口采购增量,判断进口品对美国国内增加值的拉动作用,各行业对美国内增加值拉动数据源于商务部测算(图9)。

我们看到对美国国内增加值带来显著提升的部分源于农产品和电机电气、以及机械设备。若采购达标,我们根据行业测算汇总测算未来两年货物进口将年均拉动美国经济0.4个点左右。这一结果对应着极限情况,因为一方面采购本身可能存在不及预期的风险,另一方面,其他商品的假设较强,若行业增加值拉动作用低于平均拉动水平的设定将对结果带来影响。

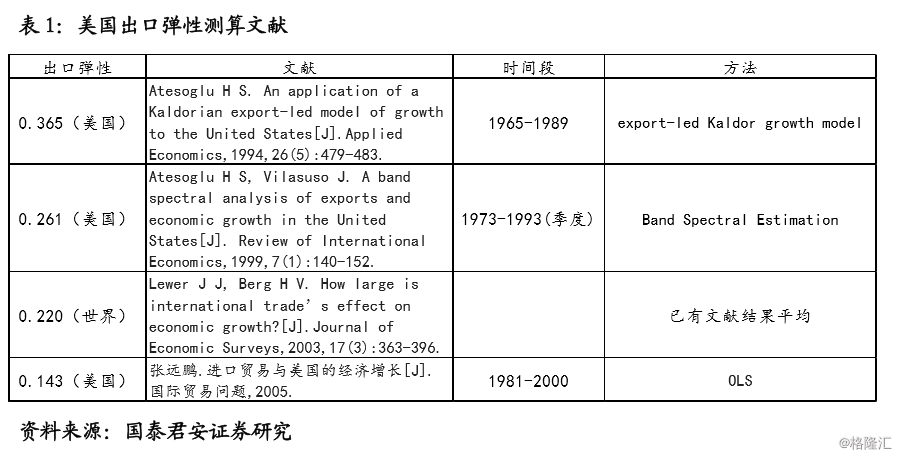

弹性角度,我们对以往国内外有关出口弹性测算的部分文献进行了梳理(表1)。随着时间的推移,美国出口对GDP的拉动效应呈递减趋势,在20世纪末,美国的出口弹性已经降至0.143左右。

我们进一步利用简单地回归分析来进行验证。根据2009年至2015年间美国现价GDP和美国出口总量(以及美国GDP的滞后项、美国失业率)的回归结果可以发现,美国出口总量的上升可以显著拉动美国经济增长(相关系数达到0.9893),并且美国出口每增加1%将使得美国GDP上升0.036%,即出口弹性为0.036,弹性角度测算,2020年与2021年中方采购将带动美国GDP增长达到0.22和0.26个点。

综合两种角度的测算,我们发现中方进口采购的增加,最乐观情况下即中方采购完全不会挤占美国对其他国家出口将带动美国经济每年0.2-0.4个点的增长,因此基准情形下,若假定中国购买额外挤占美国出口其他国家份额50%,则拉动美国经济0.1-0.2个点左右。若假定中国购买额外挤占美国出口其他国家份额25%,则最终拉动美国经济0.15-0.3个点左右。鉴于多重因素:

美方提升产能加大供给与改变出口流向均需要时间,过程中大概率会挤占美方出口其他国家份额。

中方可能通过“转口贸易”形式,以进口再出口的方式实现部分产品采购消化进口需求,这个过程中对美国经济并不会产生额外的拉动作用。

我们认为进口采购对美经济拉动大概率将会比较有限,短期基准情形下,大概率在0.1个点左右。

2.2.中方加大采购对国内的经济影响

中方加大进口,对国内经济而言大概率将呈现一定的负面影响,一方面是进口增多对国内生产的挤占,以及对部分行业的冲击,另一方面是顺差减小带来的外汇储备降低。

经济影响方面,我们通过利用进口增速、净出口对经济拉动、贸易总额占gdp比例、经常账户余额等变量进行简单的回归分析发现,进口增速每提升1个百分点,会降低净出口对经济增长拉动0.05个点。

我们仍假定中方进口采购存在三种情形,即进口采购全部为额外采购不挤占其他国家进口,50%为额外采购,25%为额外采购。对应净出口对国内经济增长的贡献将分别减少0.3、0.1、0.06个点。总体来看,极端情况下,进口增加将对国内经济或带来0.2-0.3个点的净出口支撑缺失,而这一拉动作用的替代,未来大概率将由投资项来替代。但我们认为大概率中方进口采购对国内经济的负面影响基本在0.1个点左右,即对应50%的额外采购情况。

外汇储备方面,我们认为加大采购,缩减贸易顺差虽然可能会降低部分外储,但并不会给外汇储备带来实质压力,外储压力更多将源于汇率波动以及相应的资本流动。当前国内外汇储备仍然维持在3.1万亿左右,进入2019年三季度后外汇储备步入同比回升阶段。进口采购大幅增加相对于外汇储备体量而言仍然有限,因此后续外储减少的压力将更主要集中于出口与汇率影响。此外,我们也不排除进口增加带来的全球通胀上行风险。

对于中国经济而言,加大进口采购也存在利好国内经济的可能性,即增加采购的商品更多是最终用于出口的中间品,在加大中间品采购的同时,美方降低中国关税,全球制造业筑底企稳,将进一步助推中国出口的改善。将净出口维持在一定水平,但从我们考虑的采购标的来看,这种情况占据主导影响的可能性较低。

2019年12月23日,财政部发文为推进贸易高质量发展 2020年1月1日起我国调整部分商品进口关税,提出自2020年1月1日起,我国将对850余项商品实施低于最惠国税率的进口暂定税率。其中,为更好满足人民生活需要,适度增加国内相对紧缺或具有国外特色的日用消费品进口,新增或降低冻猪肉、冷冻鳄梨、非冷冻橙汁等商品进口暂定税率;为降低用药成本,促进新药生产,对用于治疗哮喘的生物碱类药品和生产新型糖尿病治疗药品的原料实施零关税;为扩大先进技术、设备和零部件进口,支持高新技术产业发展,新增或降低半导体检测分选编带机、高压涡轮间隙控制阀门、自动变速箱用液力变矩器和铝阀芯、铌铁、多元件集成电路存储器、大轴胶片原料、光刻胶用分散液、培养基等商品进口暂定税率;为鼓励国内有需求的资源性产品进口,新增或降低部分木材和纸制品进口暂定税率。2020年7月1日起,我国还将对176项信息技术产品的最惠国税率实施第五步降税,同时与此相衔接,相应调整其中部分信息技术产品的进口暂定税率。我们看到关税调整主要集中在日用品(食品饮料)、医药、高技术制造与信息类产品,这也表明了国内当前加大进口采购的主攻方向。我们认为后续随着中方加大进口采购,国内将持续对进口关税进行调整,但在关税配额角度政策变动或将比较有限,以保护国内农业整体所受影响可控。

3. 后续可能就采购问题有哪些争议?

对于中美之间,可能有争议的地方主要将集中在采购进度、采购价格与采购范围。在采购进度方面,若协议对采购节奏进行要求,中方能否在每个季度达到足额采购仍然存在不确定性。采购价格方面,中方大面积集中采购可能导致价格过高,美方是否能够供应,以及中方企业是否愿意接受都将带来后续进口的扰动。最后采购范围方面,美方当前提出货物与服务总量目标,是否会针对商品做出进一步具体限额要求,中国可否通过服务进口抵消部分采购,这个过程中的比例存在一定的不确定性。

综合各方面影响来看,中方加大进口采购的短期核心影响在于贸易格局或全球产业链的扰动影响:

若假定中方市场需求吸纳有限,同时美方产能有能力扩张,那么采购行为将仅影响中方进口市场份额,在加大对美进口后,美方经济获得改善,但会使中国对其他国家进口带来收缩,对其他国家经济以及相关行业带来负面影响。若中方市场需求承接能力较强,则会弱化对全球贸易格局以及产业链的影响,但这个过程大概率会带来一些新的贸易纠纷,主要原因有两点:

高技术产品全球产业链较长,垂直化分工精细,影响国家与市场较多。中国在电子计算机、光学设备仪器、机械设备等行业的进口上游行业与国家中,美国的相对位置都位于德国、日本、韩国之后,若中方加大对美采购将对整个产业链与贸易格局分布产生广泛的影响。

农产品与能源类产品方面,部分国家严重依托能源出口,中国加大对美采购会损害部分国家利益。

前期报告中我们测算了,额外购买美国商品,大概率也会减少从其他国家进口。其中德国、法国、日本、韩国和中国台湾等国家和地区将可能受较大影响。具体而言,针对单一章别商品,我们计算了扣除美国进口后所剩的总进口金额,再根据对其他国家和地区进口额所占的比例,即可得出该章别产品对应的进口份额排名(不包括美国)。如果贸易协议商定中国增加从美国进口该章别产品,那么排名越靠前的经济体所受的影响必然越大,即受溢出效应挤压的进口金额越大。

我们发现对于德国、法国核心影响在具有一定技术含量的工业品,其中包含航空器(88)和核反应堆(84),对日、韩、中国台湾的影响集中在电机、电气、音像设备及其零附件(85)、车辆及其零附件(87)、塑料及其制品(39)、有机化学品(29)和光学、照相、医疗等设备及零附件(90),对俄罗斯、伊朗等国的影响集中在能源类产品,对巴西的影响主要集中在农产品。 上述国家在产品出口受到负面影响过程中,可能会产生新的贸易纠纷。