下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日午间,康泰生物(300601.SZ)发布业绩预告称,2019年公司预计实现净利润5.5亿元-5.9亿元,较上年同期上升26.24%-35.42%。

受此消息刺激,公司股价午后直线拉升,盘中涨超7%。截至收盘,报88元/股,涨5.76%,成交5.15亿元,最新总市值为568亿元。拉长时间线,自2019年至今,股价更是涨了近1.5倍。

(图片来源:wind)

具体来看,公司是集生物制品研发、生产、销售于一体的上市企业,中国主要的乙肝疫苗生产企业之一。其主营业务为人用疫苗的研发、生产和销售,产品种类涵盖一类和二类疫苗,目前主要产品有重组乙型肝炎疫苗(酿酒酵母)、b型流感嗜血杆菌结合疫苗、麻疹风疹联合减毒活疫苗、无细胞百白破b型流感嗜血杆菌联合疫苗等产品。

至2019年净利润同比再现大幅拉升的原因,康泰生物表示,公司按照年度经营计划积极开展各项工作,生产经营业务有序推进,费用管控持续优化,盈利水平保持增长。预计本报告期非经常性损益的金额约为4579.98万元,2018年同期为2221.55万元。

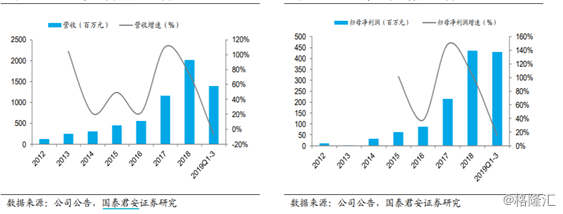

事实上,据以往报期,自上市以来,该公司业绩表现也可称得上“可圈可点”。2012-2018年报期,营收均维持正向增长,其中两个年度实现翻倍增长,总体趋势较快。归母净利自2014年起进入高速增长,如今年的业绩真在此预告区间范围内,2019年财报期将是其近五年归母净利同比增长最慢的一个报期。

复盘公司三季报披露具体业绩数据,报期内公司实现营业总收入11.94亿,同比下降7.05%;实现归母净利润4.31亿,同比增长14.53%;扣非后归母净利4.16亿元,前三季度水平已超去年全年。也意味着四季度单季归母净利的范围会在1.19-1.59亿元之间,环比二、三季度单季有所下滑,超一季度单季盈利水平。

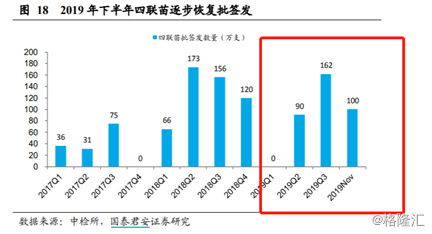

这一趋势可从产品管线方面找到原因,以公司的四联苗产品为例。其属于国内独家产品,而或受长生疫苗事件影响,2019年上半年疫苗整体批签发节奏放缓,公司四联苗一季度近乎“停盘”状态,上半年批签发仅90万支,下半年批签发明显加快,从截至11月的数据来看,Q4季度销量超Q3是有一定难度的。

另值得一提的是,三季报期公司研发费用同比增长48%,占收入比重上升至9%。未来2-3年新品种有望集中上市。

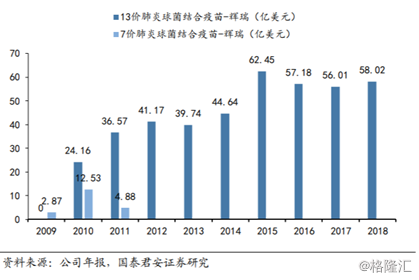

当前13价肺炎结合疫苗于2019年12月正式报产受理,有望2020年底获批上市;人二倍体狂犬疫苗有望2020年初正式报产2021年有望正式获批上市;IPV、EV71疫苗处于3期临床阶段,有望21-22年获批。另外,公司的组分百白破疫苗、带状疱疹疫苗、HPV疫苗、麻腮风水痘疫苗、五价轮状疫苗、鼻喷乙肝疫苗、五联苗等突破性重磅疫苗产品均处于不同临床阶段。

以最有望先获批入市的13价肺炎结合疫苗窥之,肺炎球菌性疾病是导致5岁以下儿童死亡的重要原因,全球疾病负担较重。截止2019年10月,全球共有146个国家将PCV纳入免疫规划,全球销售峰值超60亿美元,从全球范围来看,欧美发达国家和中东地区的接种率较高,亚太地区接种率覆盖率低于15%。国内市场当前正在迅速放量。

故整体而言,公司业绩表现及未来前景还是比较乐观的,但仍然有几点值得注意的地方。

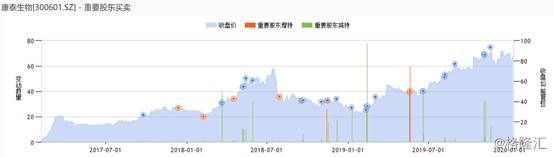

重要股东买卖图表中可以看到,随着股价高企,减持也就随之而来了。而今年减持股东身份均系公司高管,其合计减持股份170.4万股,累计套现金额达1.96亿元。

(图片来源:wind)

同时,医药股上年经历大涨估值普遍上调,目前生物疫苗指数包含46只成分股,而公司的PE(TTM)亿115.80居于第二位,仅次于冠昊生物,当前的估值水平也真不便宜。

(图片来源:wind)

另外,该上市公司还将在下个月迎来一波大的解禁潮。具体而言,在2020年2月7日,将会有3.61亿股首发原股东限售股份解禁,占总股本的比例为57.89%。在公司股价攀升至当前高位的背景下,原发股收益还是十分可观的,不排除面临较大减持压力的情形。

(图片来源:wind)

而疫苗行业又具有知识密集、技术含量高、风险高、工艺复杂等特点,其研发需要经过临床前研究、临床研究和生产许可三个阶段,研发周期长。虽上文提及后续产品管线有一定期待,但能否顺利实现产业化存在一定的不确定性,存在新产品开发风险及产品销售推广不及预期的风险。