下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长城证券

评级:推荐

上周传媒行业收涨,表现强于沪深300及创业板指,各细分行业均录得一定涨幅:上周(2019.12.30-2020.1.3),沪深300录得3.06%涨幅,创业板指录得3.87%涨幅,中信传媒指数收涨5.96%,表现强于沪深300及创业板指,在29个中信行业指数中排名第4位。从细分行业看,剔除停牌股票后,各细分行业均录得一定涨幅,涨幅从大到小依次为营销服务10.33%,影视动漫6.77%,有线电视4.97%,游戏4.89%,平面出版3.87%;其他细分子行业分别为体育6.52%,教育3.22%。

?本周互联网传媒行业观点:近期中美贸易谈判有所进展,整体政策利好股市,市场风险偏好持续提升,同时叠加传媒行业政策底部好转,传媒行业迎来了持续数周的上涨行情。2019年传媒行业涨幅位列中信行业指数第15位,终结过去三年位居末尾的局面。2020年开年以来传媒行业依然表现强劲,电商营销板块以及5G相关行业板块表现喜人。我们认为虽然行业已经有所上涨,但对于部分质优股而言估值修复进程依然未结束,当前估值处于相对合理的位置。业绩预告期正陆续到来,仍需警惕行业内可能会有的基本面恶化的个股,同时商誉风险也未完释放。

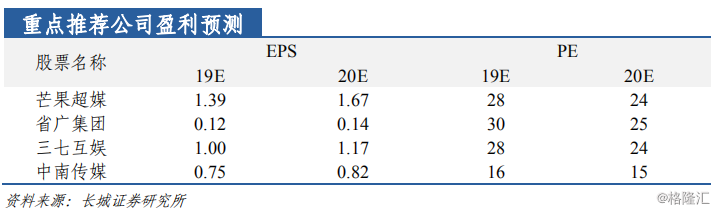

?重点推荐标的:目前重点推荐:三七互娱(002555)、芒果超媒(300413);重点关注:省广集团(002400)、中南传媒(601098)等。

?上周行业重点新闻:2019年电影票房642亿元再创新高;2019年全球游戏总收入1200亿美元;广电获4.9GHz试验频率等。

?风险提示:文化政策风险;资产市场政策风险;行业监管风险;宏观经济下行风险;外延并购资产减值风险等。