下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 燕翔

来源:追寻价值之路

岁末年初,人们总是会对新的一年有很多憧憬,人的思维模式主要有两种,一是演绎式地对新事物进行想象推断,二是归纳式地参考历史经验进行类比。两者对比,想象太难分歧太大,我们的思维模式似乎是更乐于接受后者,于是,我们有了这样一个每年都会谈一谈的老问题,今年市场最像历史上的哪年?

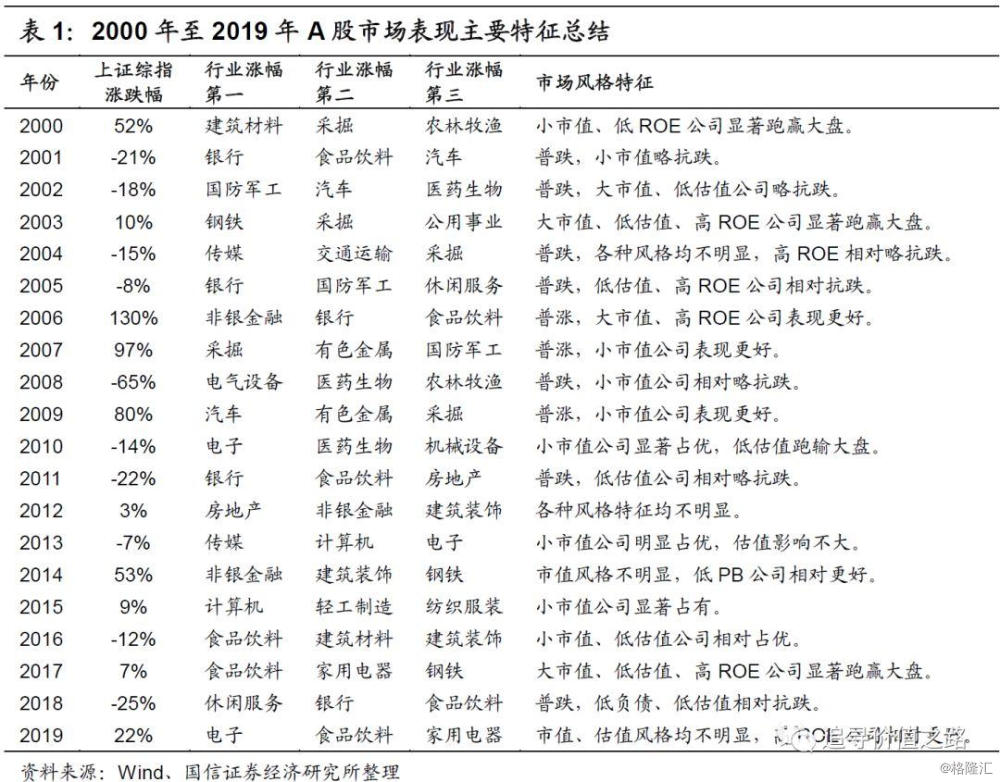

讨论像哪年这个问题,我们不妨首先回顾一下过去这么多年,每一年A股市场的主要特征。考虑到近距离的记忆可能影响更深,我这边用倒叙的排序,简要回顾下从2010年到2019年这十年,每一年的行情特征:

2019年:贸易战依然成为了影响市场节奏的主要因素,不过虽然贸易战的扰动影响很大,但市场在国内政策宽松、国际流动性极其充裕的背景下,外资大幅流入,指数有较大涨幅,板块上上半年消费股显著占有、下半年科技股异军突起,年底最后时刻周期股也出现了一波上涨。全年看消费和科技表现最好,市值、估值等风格特征表现均不明显。

2018年:在贸易战和去杠杆的双重利空影响下,国内社会融资规模增速大幅下滑、低评级公司信用利差大幅飙升,海外贸易摩擦新闻层出不穷。在年初经济新周期复苏冲高被证伪后,市场持续下滑,全年指数大幅下行,上证综指跌幅高达25%,这一跌幅是2000年以来仅次于2008年金融危机的。结构上看基本呈现出非常强的普跌现象,去杠杆背景下负债率低、现金流好的公司相对抗跌。

2017年:强监管成为了市场的主要旋律,防范金融风险被提到了战略高度,再融资新规、减持新规等相继发布,2017年A股正式被纳入MSCI新兴市场指数,迈出了国际化的重要一步。指数层面全年涨幅一般,行情结构分化较大,A股的“漂亮50”持续受到追捧,创业板受到冷落,大市值、低估值、高ROE公司显著跑赢大盘。

2016年:万宝之争、英国脱欧、特朗普当选,黑天鹅事件不断,虽然全年指数有明显跌幅,但主要下跌在“两次熔断”期间完成,之后在供给侧改革下,经济名义增速回升,市场指数便缓慢上行。结构上看,上半年中小板走势偏强,主板偏弱,到下半年行情反转,大盘权重股发力上行。2016年是市场从小市值风格向大市值风格的转换年。

2015年:上半年股市延续2014年的牛市行情,市场普遍对股票市场有较高期待。在杠杆资金的推动下很快站上5000点高位,然而随之而来的清理场内外配资让指数迅速下探,股市经历了从“快牛”到“异常波动”的泡沫磨灭。2015年是一个彻头彻尾的“小票行情”,在大量并购转型中,行业涨幅前三的是计算机、 轻工、纺织服装,行业特征并不突出。

2014年:上半年股市表现平平,直至年中仍然在2000点上下徘徊,7月份开始,A股市场开始迎来了久违的大牛市,11月央行宣布降息后,市场沸腾了。股市摆脱了连续几年的低迷局面,上证综指全年涨幅高达53%。2014年是一个穿插年,在“一带一路”和年底降息的影响下,总体是蓝筹股表现更好,这种行情穿插在了2013和2015两波中小创行情之中。

2013年:股市全年跌宕起伏,市场遭遇了乌龙指、钱荒、债市风暴等多起风险事件,上证综指年中再度跌破2000点,全年下跌7%。而与此同时,2013年却是创业板独舞辉煌的一年,创业板指数年内狂飙84%,主板和创业板冰火两重天。2013年开始结束了此前几年的“喝酒吃药”行情,完成了从消费蓝筹向科技中小创的行情特征切换。

2012年:年初的“春季躁动”行情结束后,伴随着经济的下行,上证综指进入到了月线7连阴的漫长下跌通道,在一系列的经济刺激政策下,放开基建和房地产,三季度后部分经济数据开始好转,指数在年底12月大幅上涨。板块结构看,年底行情中金融地产有非常突出的表现,全年各种风格特征表现并不明显。如果从上证综指看,指数要到2013年钱荒后才真正见底,但从Wind全A看,2012年底指数已见历史大底,赚钱效应开始明显增强。

2011年:治理高通胀成为了当年宏观调控的首要任务,央行年内七次上调存款准备金,三次加息,对资本市场产生了巨大的影响。而国际环境方面也不甚乐观,主权信用危机不断升级,希腊、意大利、西班牙主权评级接连遭到下调,美国也失去了保持了近百年的AAA评级,引发全球对二次衰退的普遍担忧。市场在一季度“春季躁动”稍作抵抗后,二季度开始后基本是一路下滑,全年上证综指跌幅达22%,各板块基本全部普跌,低估值公司相对略抗跌。

2010年:继2009年四万亿和量化宽松之后,监管层开始收紧货币政策,2010年先后六次提准,两次加息,并严控信贷和房地产投机。与此同时,欧债危机的升级也给了全球股市重重一击。从宏观经济看,2010年是经济繁荣的顶点,GDP和M2增速均处于历史最高水平,之后便开始了持续至今的漫长经济下行周期。结构上看亮点较多,既有对中国经济新一轮上行预期下产能扩张、资本支出的顶点的工程机械板块,又有消费电子新一轮科技创新周期的启动,还有“喝酒吃药”行情的开始。

历史会重演,但不会简单的重复,回顾过去这么多年A股的历史经验,也很难找出有哪两年说是完全一样的。所以我们更多的时候实际上是想去寻找相似点,我个人感觉相似性较高的可能是2017年和2003年,这两市场都走出了明显的“大票行情”,大市值、低估值、高ROE公司显著跑赢大盘,“核心资产”这个称呼最早也是在2003年被提出的。(表1回顾总结了从2000年到2019年A股市场表现主要特征)

展望2020年,从我个人判断来看,感觉可能会更有一点2013年的味道。这个判断主要是基于两点,一点是机会、一点是风险。

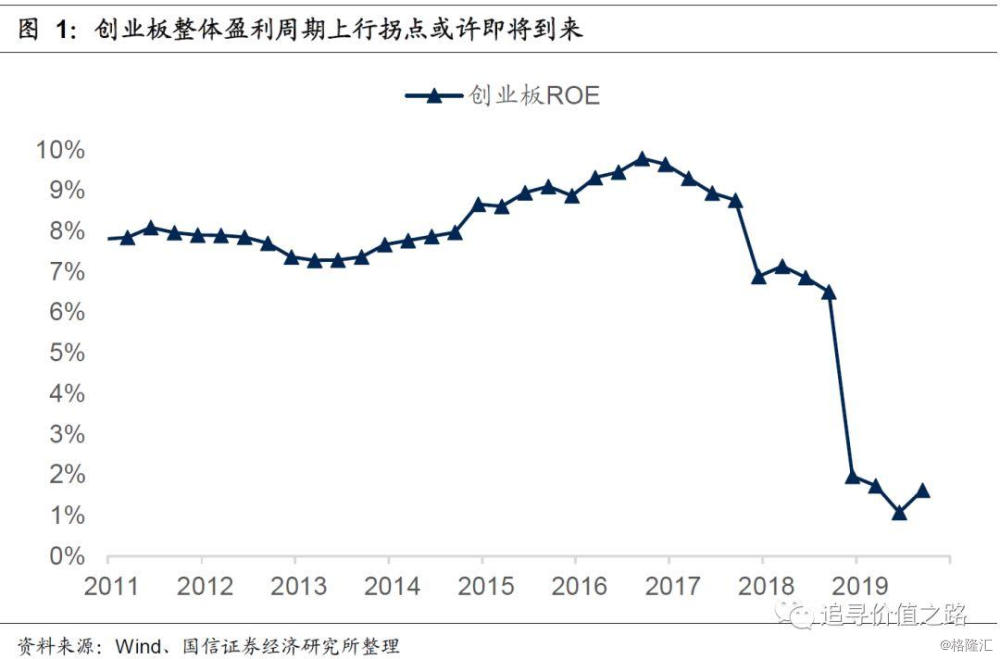

一点机会指的是科技股可能进入到新一轮的盈利上行周期。对于从2013年到2015年的这一波中小创行情,投资者一定是记忆犹新,早就这波行情的原因,除了流动性宽松和政策支持以外,背后最主要的力量还是板块本身的盈利周期。在移动互联网的浪潮中,我们看到创业板和信息技术板块上市公司的整体ROE出现了大幅上升。

以创业板公司为例(参见图1),创业板整体的ROE在2012年底见底随后开始回升,一直持续到2016年上半年。可别小看了这斜率一般的盈利周期上升曲线,ROE的上升是一个结果,他的上升反映了背后千千万万的行业景气和公司景气。而站在今天这个时点,我们似乎又看到了一个科技股盈利周期向上的拐点,这可能是2020年最值得期待的投资机会,这也是我们2020年年度策略会主题定在《科技创新大时代》的主要逻辑。

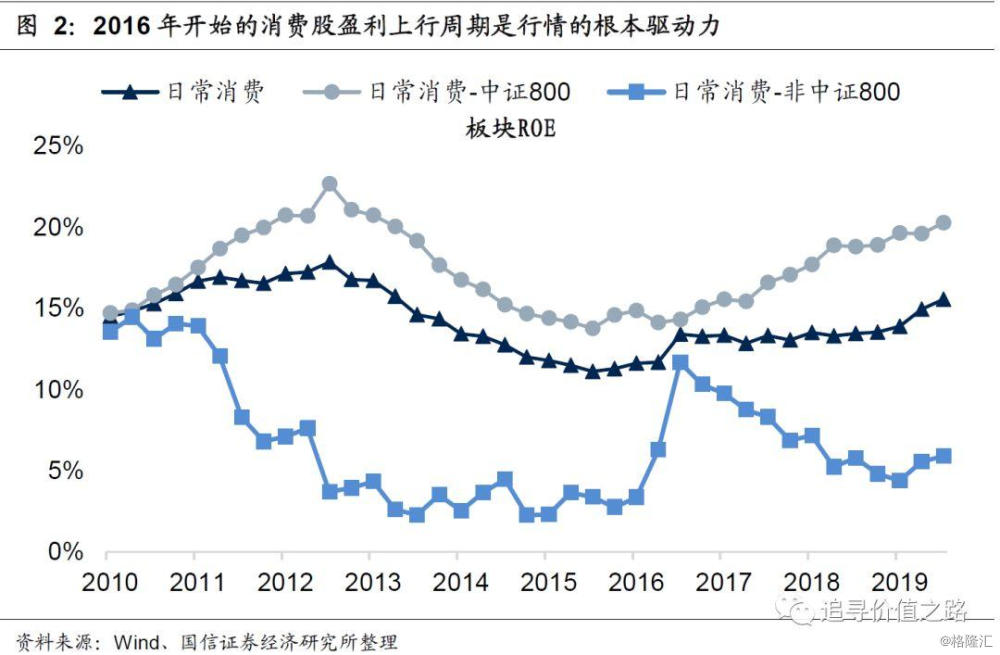

从投资角度看,我们最需要把握的就是一轮时间较长、空间较大的盈利上行周期,回顾过去几年的消费股行情,其背后最根本的驱动力量也就是盈利上行周期,特别是龙头公司的盈利上行周期(参见图2)。如果说消费股过去几年的盈利上行周期是我们投资下注的主要趋势性变量,那么,科技股大级别的盈利上行周期有没有可能是未来三年的主要趋势性变量呢。

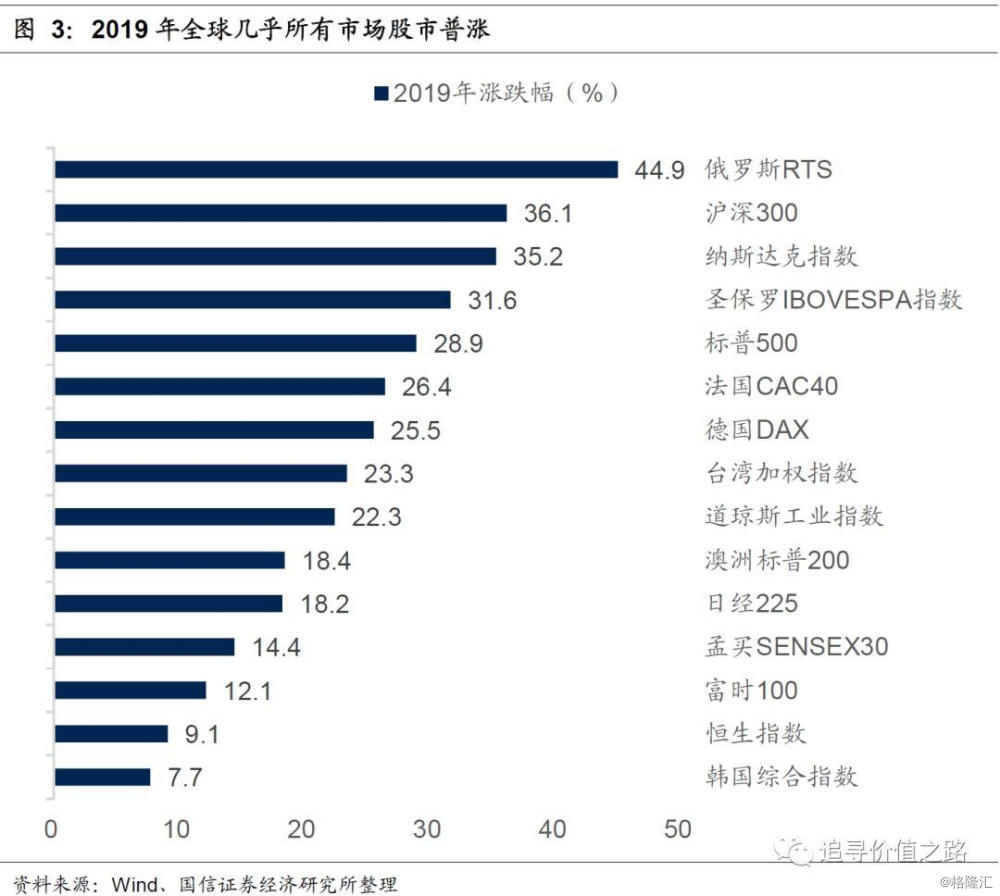

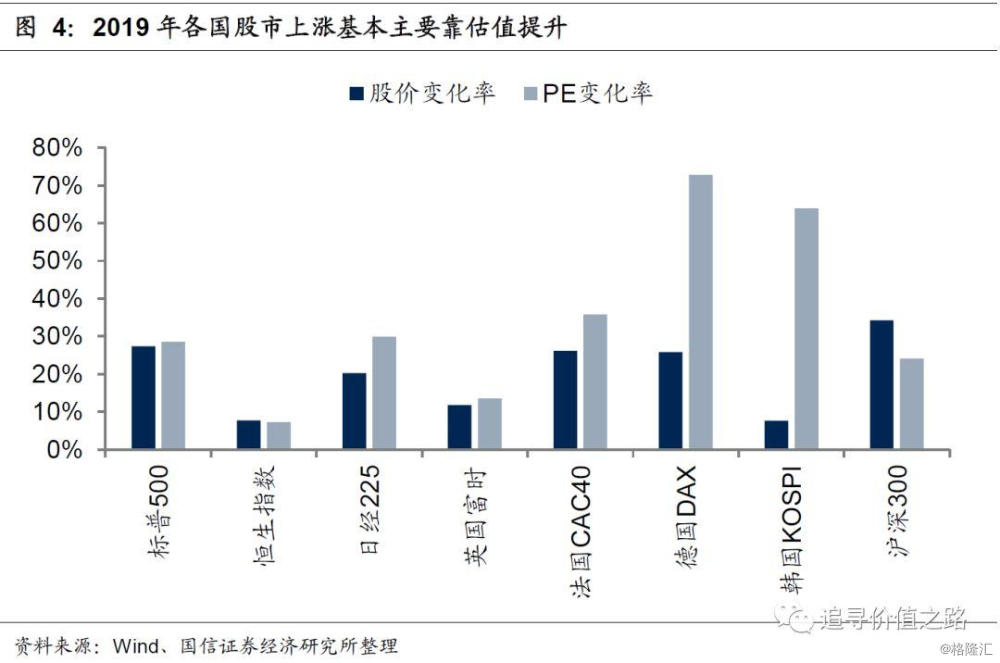

一点风险指的是全球流动性极度宽松状态的逆转。2013年由于钱荒导致了国内利率大幅上扬,从而使得上证综指在2013年6月再度跌破了2000点。而过去一年2019年出现的情况是,包括股票、债券、黄金、原油等在内的全球各大类资产价格普涨、所有国家股市几乎全涨基本找不出下跌的股市、而且更可怕的是所有国家股市上涨基本全靠纯拔估值,这种罕见资产价格表现组合的背后是美联储降息和负利率所带来的全球流动性极度宽松。A股是全球资产价格表现中的一环,所以我们看到这么多的外资流入,所以我们看到我们主要也是涨估值。

负利率下的全球流动性极度宽松在2020年是否会逆转?这恐怕会是2020年市场的一个风险点。如果发生逆转而导致全球利率中枢上行,在当前全球经济复苏尚未明显发生,企业整体EPS增速未有显著好转的情况下,对股市必然有较大负面影响。

更麻烦的情形可能会在于,如果由于地缘政治或者其他因素,导致能源、农产品等价格出现大幅上涨,从而导致通货膨胀上升长端利率上行。而且目前全世界除了中国以外,多数国家央行都已经没有了常规货币政策操作的空间,零利率和负利率下利率已是降无可降,一旦上述情况出现,可能就会逼着各国央行收紧货币政策,这就比较讨厌了。当然,目前这种情况还没有发生,姑且当作一种风险警惕吧。