下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:许梦翘

来源:IT桔子(itjuzi521)

创新是引领发展的第一动力,对我国建设现代化经济体系具有重要的推动作用,是我国经济新常态阶段下实现经济转型的重要战略支撑。所以在 2014 年 9 月「大众创业,万众创新」被提出之始,我国创新创业快速获得了国家与资本的高度支持与关注,我国也迎来了「全民创投」时代。

新经济领域融资进一步下降,中国创投迎良性发展拐点

随之而来的还有创投泡沫,由于我国创投环境整体不成熟,退出渠道有限,且随着去杠杆、控风险成为我国金融政策的主基调,近两年市场流动资金不断缩减,中小企业融资难度不断加大,创投泡沫迎来破灭期,「资本寒冬」的声音不绝于耳。从融资事件来看,2015 年到 2019 年,我国新经济领域融资事件不断减少。2019 年,我国新经济领域共融资 3802 起,同比减少 46%,下滑程度超过往年水平,数量不到 2015 年我国创投顶峰时期的 4 成,预计今年年末融资数量可能与 2014 年水平相接近。这种下降与资本谨慎度进一步增加以及创新创业内部结构由模式创新转向技术创新、从需求侧向供给侧改革转变相关。

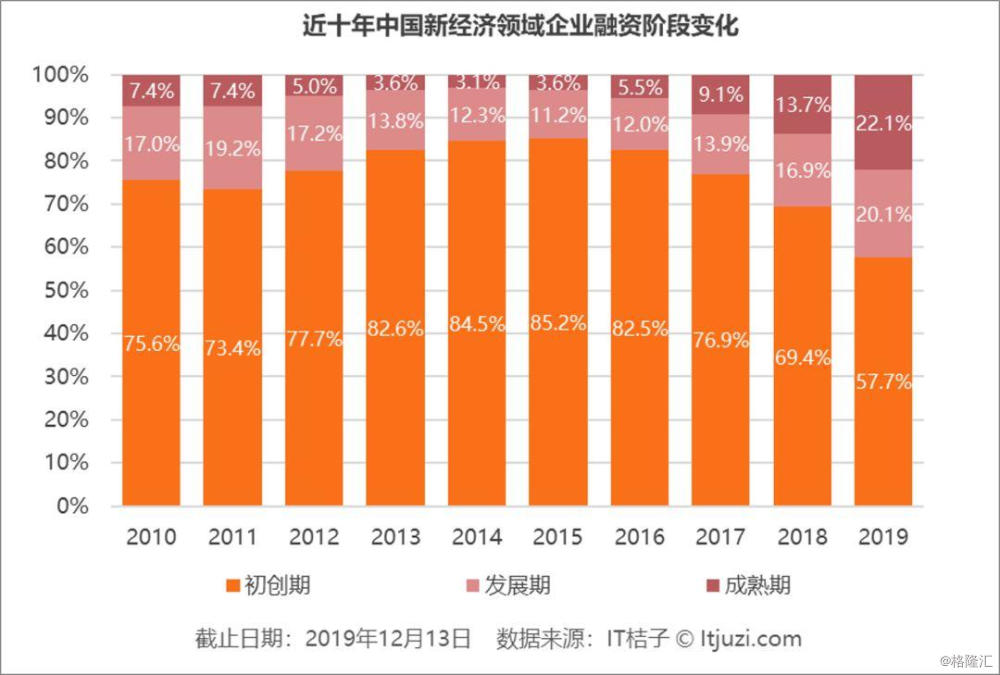

资本的谨慎程度进一步增加表现在融资阶段的变化上。

IT 桔子将企业分为初创期、发展期和成熟期三大发展阶段,初创期指 A 轮及之前的阶段、发展期指 B 轮与 C 轮,成熟期指 D 轮及以后的融资。从企业发展阶段角度来看,2019 年发展期和成熟期融资比重实现了连续五年的增加,初创期融资数量占比则连续 5 年下滑至 57.7%,较 2015 年下降近 30%。

2019 年中国新经济领域初创期阶段融资中种子轮融资占全部的 2.5%,天使轮占比 16.7%,这两个数据同样是近五年中的最低值,市场整体投资谨慎程度越来越高。早期投资意味着不确定性与风险,尤其是当互联网 C 端逐渐尘埃落定,互联网红利逐渐消失,草根创业时代结束,创业走向硬科技创新时代,一方面优质项目减少,另一方面早期投资的风险进一步提升,减少早期的投资则是规避风险的最简单的方法。

融资金额是 2019 年一个非常值得关注的数据。过去,尽管市场融资事件在不断减少,但是市场的融资总金额是不断走高的,然而这样的趋势在 2019 年发生了巨大的变化。2019 年,中国新经济领域融资总金额仅 5797.5 亿元,这一数据不及 2018 年的一半,平均每起融资事件融资金额较 2018 年减少约 1500 万。

造成 2019 年融资金额腰斩的表因是大额融资的减少。2019 年 10 亿元及以上规模的融资仅为 95 起,较 2018 年减少 100 余起。

过去,很多并不具备投资能力的机构盲目投资 Pre-IPO 的项目,期望能够短线快速退出,快捞一笔。但是在资本催生的创投泡沫下,我国一级市场出现了较广泛、较严重的估值倒挂情况,很多公司的估值与其实际价值差距较大。2018 年,我国新经济领域 79% 的新上市企业出现了破发,18% 公司市值腰斩,估值倒挂令以往短线获利的投资形式逐渐变得更加困难。由于获利减少甚至大幅亏损,这种短线投机在降温,资本市场的投资情绪正趋于冷静。

估值倒挂是我国资本退出难的一大原因,而目前创投领域进一步进入买方市场,企业估值正逐步回调至其自身价值,企业的估值回调也在一定程度上导致了今年融资金额的下滑。

而上述两点对于我国创投市场却是可持续、健康发展的积极信号,伴随着科创板设立带来的退出渠道的完善以及国家与国有资本对价值性投资方向的引领,2019 年我国创投领域迎来了良性发展的关键转折点。

新旧动能转换期,资本加码硬科技

我国经济进入新常态阶段,需要通过改变产业结构方式来促进未来经济增长,需要培育新经济、改变旧经济,创新创业也因国家需要新旧动能转换而被提出。

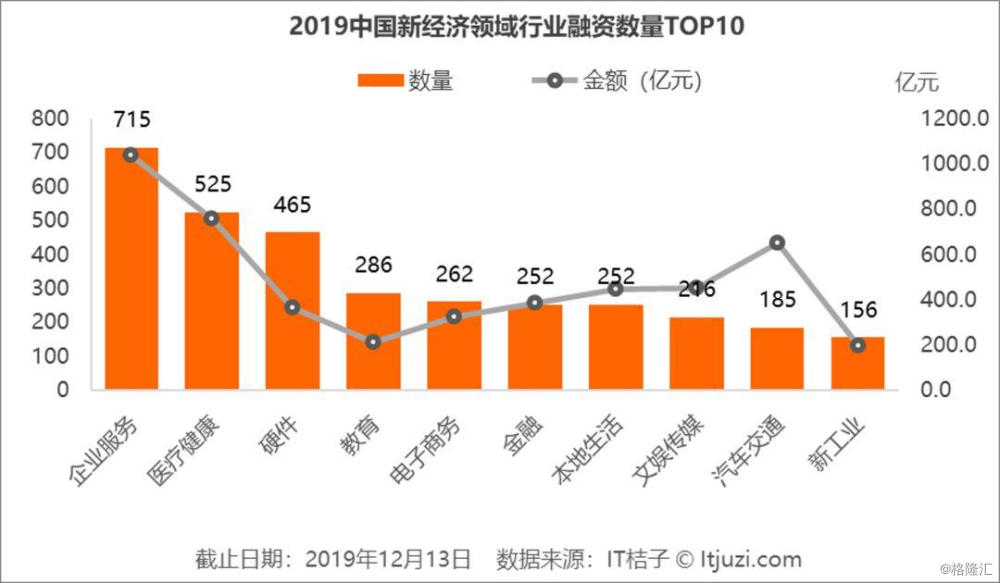

新经济领域创业投资的行业构成则能够反映出我国新经济的培育情况,2015-2019 的五年时间里,我国新经济创投行业构成已经发生了显著的变化。创投始于移动互联网发展热潮,移动互联网的普及、数据的积累以及技术的不断升级带来了大数据、云计算、人工智能的充分发展,同时小微企业的不断增加以及传统企业在新技术浪潮下的转型需求带来了我国企业服务行业的创业投资热。2019 年企业服务以 715 起融资及 1037.5 亿元融资总额继续排在中国新经济领域热门行业首位。

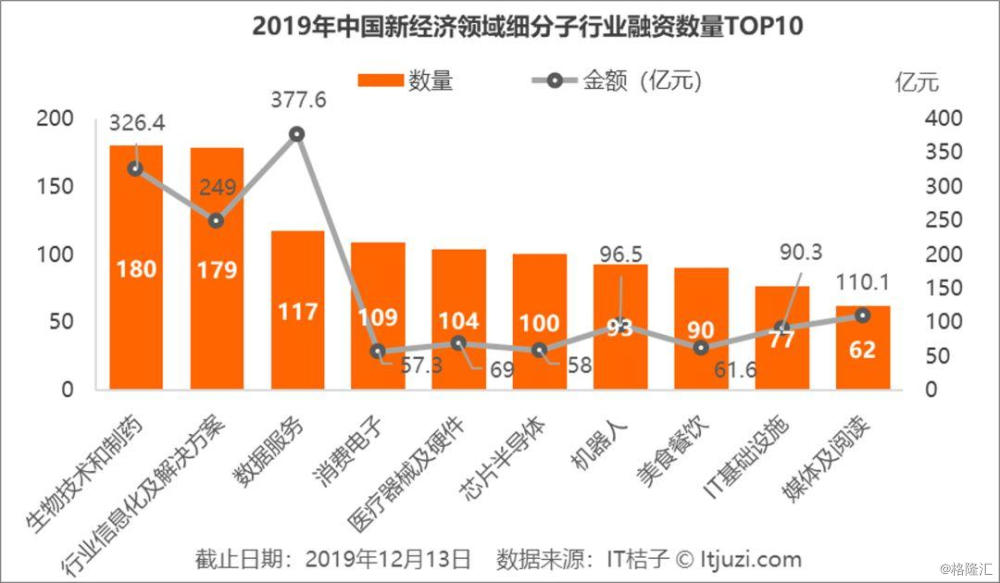

新世纪以来,国际形势剧烈变化,尤其在经济危机后,发达国家高端制造回流与中低收入国家争夺中低端制造转移同时发生,这对制造业大而不强、高端装备制造业发展滞后的我国形成了巨大的冲击。作为第二产业的制造业是经济发展的根基,第三产业的服务业也需要以制造业为发展基础。2015 年,国务院发布了《中国制造 2025》,明确了中国制造业「由大到强」的发展路径,聚焦高档数控机床和机器人、航空航天装备、生物医药及高性能医疗器械等十大重点领域。

资本逃离一线城市,中西部地区科创实力增强

新经济指的是新产业、新业态、新商业模式,是我国社会经济增长的新动能。各地区的新经济领域企业的融资情况也可以反映出该地区的产业结构变化,是其经济活力与发展潜力的重要指征。

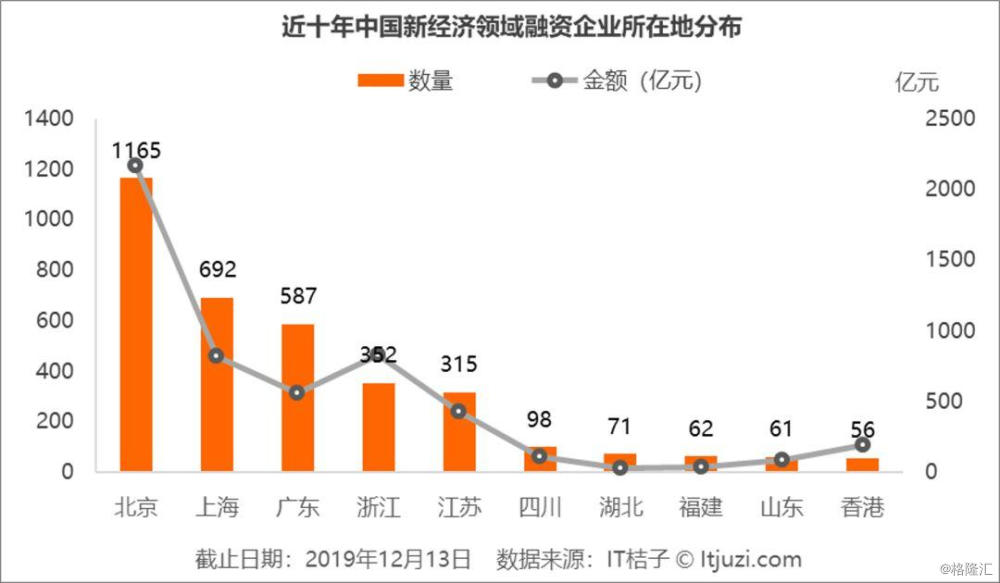

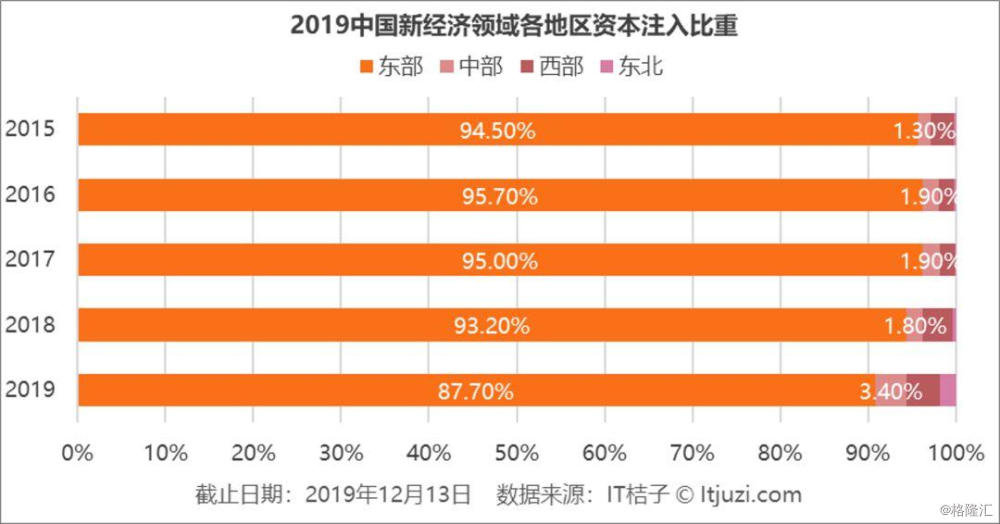

从新经济领域融资企业所在地来看,一线城市所在的北上广仍是排在前三位的地区,但随着我国经济技术创新不断向一线城市外扩散,中国新经济领域出现了新的创新创业风向,北上广的创投地位已经逐渐不如往年突出。

从城市规模角度来看,2019 年一线城市的企业融资数量占全国的 63.0%,较 2018 年下降 6 个百分点,较 2015 年减少 9.3%,为近五年最低点,也是五年中下滑最快的一年。相对应的,新一线城市的企业融资数量占全国的 24.2%,较 2018 年出现快速的上涨,二线城市该数据也出现了一定的涨幅,在资金方面更是如此。我国新经济动力结构已具有由少数几个一线城市的点状结构逐渐形成多点开花的网状结构的变化趋势。

我国沿海地区早期得到了充分的发展,其发展步伐要明显快于其他地区,江苏、广东、天津、浙江和山东五省市的高技术产业增加值、高技术产业主营业务收入和高技术产业利润总额占全国比重均接近 60%,高技术产品出口额占全国的比重超过 60%,我国也逐渐出现各地区经济发展不均衡的情况。进入 21 世纪以后,我国根据全国各地的自然条件、经济基础、发展水平和对外开放程度,把全国划分为东部、中部、西部和东北四大地区。为协调各地区均衡发展,提升国家整体实体,十六大期间,人大通过《国民经济和社会发展第十一个五年规划纲要》以及之后提出的《关于促进中部地区崛起的若干意见》、《国务院发布关于西部大开发若干政策措施的实施意见》、《东北地区振兴规划》等政策,将「中西部崛起、西部开发、东北振兴」上升为基本国策。

近年来,中西部的发展在新经济领域逐渐显现出来。从经济分区角度来看融资数量,我国东部地区仍是新经济领域的重心,五年间出现了轻度的下降。得益于科技成果和高科技创新的突破,中部地区在 2019 年出现了较明显的涨幅,占全国的 5.7%,较 2018 年增加 1.4%,西部地区也较上一年增加 0.9%。「投资不过山海关」的东北,尽管没有多少融资事件,但是在资本注入方面也出现了快速的增加。

经济圈,又称大城市群、城市群集合、大经济区等,是指从地域的自然资源、经济技术条件和政府的宏观管理出发,组成某种具有内在联系的地域产业配置圈。中国广为人知的有环渤海经济圈、长三角经济圈和珠三角经济圈三大经济圈,代表着中国经济发展的最高水平。

随着中西部的快速发展,我国出现了中三角经济圈和西三角经济圈两大潜在增长极。中三角经济圈一般指长江中游城市群,长江中游城市群以武汉为中心,是以武汉城市圈、环长株潭城市群、环鄱阳湖城市群为主体形成的特大型国家级城市群。西三角经济圈是以重庆成都经济圈和以西安为中心的关中城市群为核心的西部地区大经济实体,拥有良好的制造业、石油化工、电子信息业等产业基础。近年来西三角在智能制造、生物制药领域发力,例如重庆在医疗领域,仅环重庆医科大学创新生态圈签约引进 22 个医学创新项目、14 个新型医疗产业链公司和总规模达 21 亿元人民币的 4 支生物医药创投基金。未来中部地区在中、西三角经济圈的辐射下,科技创新能力和经济发展水平将得到进一步提升。