下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

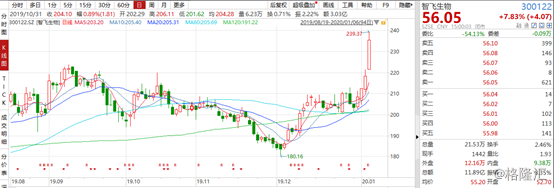

今日,智飞生物股价高开1.39%,盘中一度涨逾9%,截止收盘,股价上涨7.83%至56.05元,最新总市值为898亿元,最新成交额为11.89亿元。

公司今日股价大涨主要是因为1月3日晚智飞生物发布全年业绩预告,公司称,预计2019年全年实现归母净利润约22.5亿元-25.4亿元,同比增长55%-75%。

智飞生物表示,虽然上半年公司的独家产品三联苗暂停生产,但得益于公司持续专注疫苗及生物制品的研发、生产、销售、推广等,产品销售进展顺利,因此,公司的业绩保持稳定高速的增长。

全年净利同比增长7成

公开资料显示,目前智飞生物共有4中自主疫苗在售产品,主要为AC-Hib联合疫苗、ACYW135流脑多糖疫苗、Hib疫苗、AC流脑多糖结合疫苗,5种代理在售产品,包括默沙东的四价HPV疫苗、九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗以及灭活甲肝疫苗。根据2019年中报,代理在售产品为公司主要收入来源,占营收的比例为88.5%。

(图片来源:同花顺)

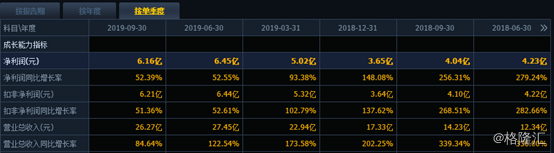

结合智飞生物前三季度的情况来看,推算第四季度实现归母净利润为4.87亿元-7.77亿元,同比增长33%-113%,第一、二、三季度的同比增速分别为93.38%、52.55%、52.39%。从数据中可以看出公司今年单季度净利润增速一直保持较为稳健的态势。

(图片来源:同花顺)

(图片来源:同花顺)

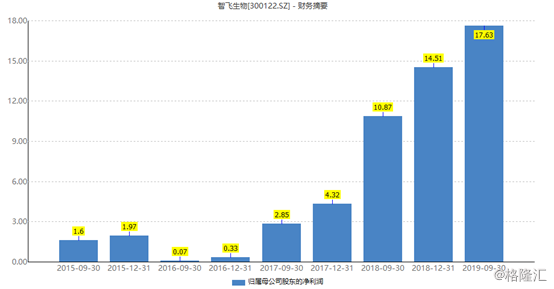

整体而言,智飞生物全年净利润保持大幅增长,对于公司以及投资者而言是比较鼓舞人心的,事实上,公司自2017年起,营收、归母净利润一直保持高速的增长,根据最新的数据,2019年前三季度公司实现营业收入76.66亿元,同比增长119.35%,归母净利润为17.63亿元,同比增长62.25%。

(图片来源:wind)

据市场相关人士称,公司业绩之所以能够保持高速增长主要在于智飞生物独家代理默沙东的HPV疫苗。

目前,智飞生物与默沙东的合作已持续7年,根据资料得知,双方协议约定的 HPV疫苗综合基础采购额为:2019年55.07亿元、2020年83.3亿元、2021年(6月30日前)41.65亿元。通过计算得知,2020年至2021年1-6月末,智飞生物从默沙东采购的HPV疫苗金额将达到124.95亿元。

根据最新的数据显示,2019年1-11月公司HPV疫苗批签发合计678万支,较上年全年增长35%,其中四价HPV疫苗增长16%,九价HPV疫苗增长96%。

众所周知,HPV疫苗是一种预防宫颈癌发病的疫苗,目前我国上市产品主要有3种,分别为九价HPV、4价HPV以及2价HPV,国产的HPV疫苗正处于申报的阶段。

随着大众生活水平的提高以及健康观念的增强,HPV疫苗整体批签发量呈现上升趋势,根据数据统计,我国的批签发数量已经从由2017年的145.5万支增长到2019年的800万支,产品供不应求。

新时代证券预计,2020年至2023年HPV疫苗销售量将从1350万支上升至2300万支,4价和9价 HPV价格分别为798元/支和1298 元/支,按照平均价1000 元测算,2020年至2023年,智飞生物HPV销售额将从135亿元上升至230亿元。

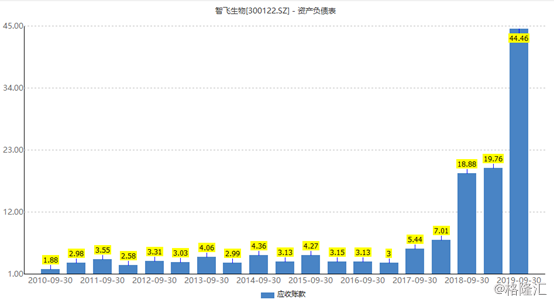

不过,值得一提的是,受经营模式的影响(智飞生物得提前采购HPV疫苗),智飞生物的存货从2017年的6.27亿元一路飙升至2019年1-9月的26.27亿元,短短两年半的时间这一指标增长了3倍,同时期的应收账款也从7.01亿元上升至44.46亿元,翻了5倍。

(图片来源:wind)

此外,公司目前面临短期偿债的风险,根据数据显示,智飞生物的货币资金为11.06亿元,流动负债为56.4亿元,其中,短期借款为24.77亿元。

有哪些值得期待的新产品?

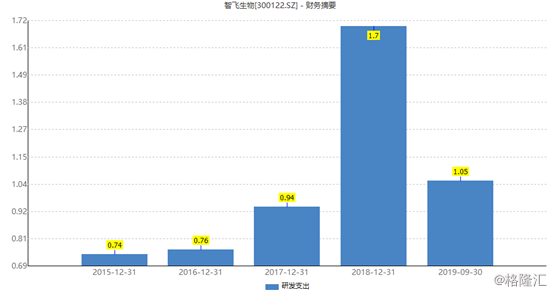

对于智飞生物,虽然公司的业绩大幅增长是由代理默沙东的HPV疫苗推动所致,但是其并不满足现状,也较注重对自主研发产品的投入,2019年前三季度,公司的研发投入为1.05亿元,同比增长19.3%。

(图片来源:wind)

目前,公司现有研发基地2个,研发中心1个,在研项目22项,包括正在申请文号的、获得临床批件及临床前的项目,产品涉及流脑、肺结核、肺炎、流感、狂犬病等人用疫苗项目建设;其中,公司的重磅产品微卡、EC预计2020年1季度获批。

EC诊断试剂用于结核分支杆菌潜伏感染者(LTBI)筛查,预防用微卡用于15-65岁结核分支杆菌携带者等高危人群肺结核的预防。

EC诊断试剂用于结核分支杆菌潜伏感染者(LTBI)筛查,预防用微卡用于15-65岁结核分支杆菌携带者等高危人群肺结核的预防。

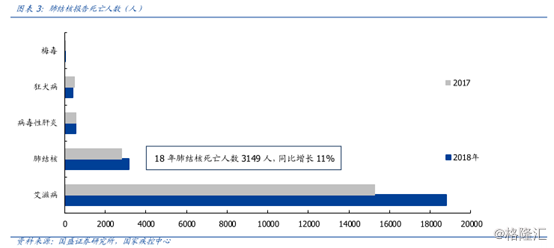

结核病是全球十大死因之一,中国是结核病高负担国家,国内带菌人群多,发病人群多,死亡人群多。2018年我国肺结核发病人数88.9万人,死亡人数为2823人,其中,中西部地区、农村地区结核病防治较为薄弱。

我国向WHO承诺到2035年发病率整体下降90%,即每年约10万左右的发病人数。而要降低发病率,筛选结核杆菌携带者,然后对该人群进行疫苗接种是最为行之有效的方法,相关市场人士预计,智飞生物的预防用微卡、EC诊断试剂峰值有望贡献逾20亿的净利润。

我国向WHO承诺到2035年发病率整体下降90%,即每年约10万左右的发病人数。而要降低发病率,筛选结核杆菌携带者,然后对该人群进行疫苗接种是最为行之有效的方法,相关市场人士预计,智飞生物的预防用微卡、EC诊断试剂峰值有望贡献逾20亿的净利润。

估值方面,纵向来看,智飞生物的市盈率从2019年1月初的46倍微降至现在的42倍,横向来看,市值更大的长春高新的市盈率为68倍,相比于长春高新,智飞生物的估值水平不算太高。

整体而言,公司近两年的业绩大幅增长主要是因为代售的HPV疫苗市场行情火爆,产品供不应求带动智飞生物销售额录得大增,未来,随着其自主研发的产品上市,业绩或许有望进一步得到释放,值得关注。