下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈骁 魏伟 薛威

来源:宏评债论

平安观点

第一,大宗商品市场整体在12月有所上行,扭转了11月的回落趋势,月度表现最好的是油价。

第二,1月大宗商品投资整体配置将以农产品之外的贵金属、工业金属、原油的均衡配置为主。1月份大宗商品配置价值依次为:能源(原油)>工业金属>贵金属>能源(动力煤)>农产品。

第三,分品类看,原油将强势震荡,伊朗“反击”强度决定上行高度;动力煤价格将维持震荡;农产品价格将有所回落;有色金属可能小幅上行;螺纹钢价格大概率将震荡上行,焦煤、焦炭与铁矿石等钢铁上游价格将维持强势;金价将高位震荡。

第四,美伊博弈升级将是大概率事件。油价在现阶段也将延续强势,若局势持续显著升级,油价有可能升破80美元/桶的高位,全球经济也将迎来“滞胀”,宽松周期可能提前结束,这将给刚刚出现企稳复苏迹象的全球经济带来显著冲击,给工业金属价格带来压制。

本月市场研判

大宗商品整体看涨,农产品将有所回落

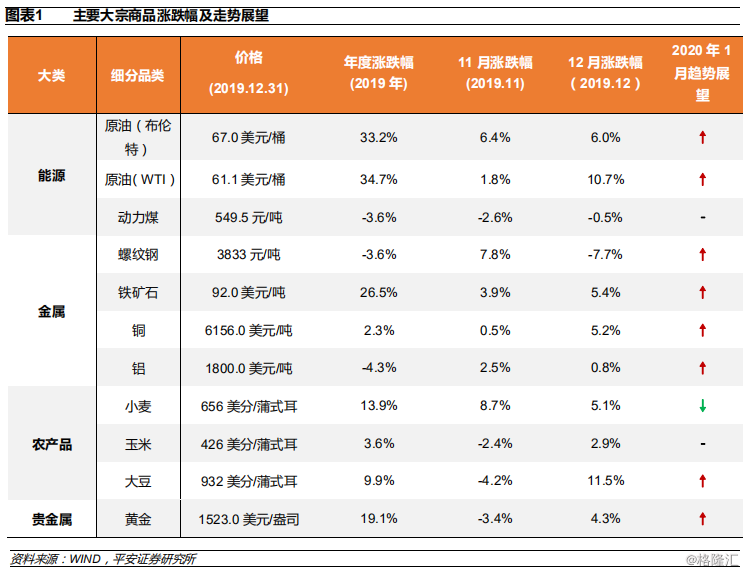

在过去的2019年,大宗商品整体虽小幅下跌,但多种产品表现优异。其中:WTI以34.5%的涨幅位居首位,布油以33.2%的涨幅位居次席,铁矿石以26.5%的涨幅位居第三,黄金以18.8%的涨幅分列第四,小麦价格上涨14.0%,大豆价格上涨9.9%,玉米价格上涨3.9%,铜价上涨3.2%;下跌品类如下:动力煤价格下跌3.6%,螺纹钢价格下跌3.2%;值得注意的是,2019年金价年涨幅创2010年之后的新高,油价年涨幅创2016年后新高。分月度看,大宗商品市场整体在12月有所上行,扭转了11月的回落趋势。分品类看,12月表现最好的是油价,WTI月涨幅达16.1%,布油月涨幅为10.4%;农产品表现优异,大豆价格月涨幅达10.0%,小麦价格月度涨幅为5.0%,玉米价格月度上涨1.9%;金属表现分化,黑色弱而有色强,其中螺纹钢价格跌幅达7.8%,基本抹去11月涨幅,但铁矿石价格涨幅为5.4%;铜价月度上涨5.2%;能源方面,油价虽走势强劲,但动力煤表现欠佳,涨跌幅为-0.5%;贵金属表现强势,月度涨幅为4.3%。与11月相比,除螺纹钢价格由涨转跌外,其他品种走势均向好,12月份能源、农产品均整体走强,动力煤价格跌幅也显著收窄,有色价格走强,黑色上游的铁矿石涨幅也有所扩大,贵金属也由跌转涨。对于2019年整体小幅下跌但黄金、原油表现优异、12月大宗整体走强,我们认为以下五点可以进行解释:

1、全球经济自年初下行至三季度后于四季度出现企稳回升迹象。在2018年全球经济由复苏转为回落的背景下,2019年伊始,全球经济就处于下行趋势之中,美国经济下行较为缓和,但非美经济体下行却较为显著,这也导致美元指数全年走势较强,且大宗商品需求端持续偏弱。四季度,随着美联储连续三次降息带来的全球宽松周期重启,以及中美经贸磋商出现突破性进展,全球经济开始出现企稳回升迹象,尽管制造业PMI仍较低迷,但全球经济的边际好转给大宗商品需求侧带来了刺

激。这导致大宗商品在2019Q1-Q3需求较弱,而在Q4需求边际好转。

2、在前三个季度的紧张期后,全球经贸局势于四季度边际缓和。2019年中美贸易摩擦进入第二年,波折变幻依然,但在前三季度中美经贸局势明显处于升级通道,但四季度开始降温,谈判效率也有所加强,12月中美达成第一阶段贸易协定文本,并有望在2020年1月签署。中美经贸谈判的节奏在情绪上压制了2019Q1-Q3的大宗商品表现,但在Q4提振了大宗商品市场的风险偏好,也导致作为避险资产的黄金在2019Q1-Q3表现强势,但在Q4前两个月出现回调。

3、美联储年初停止加息,8-10月连续三次降息开启宽松周期。美联储在2019年年初宣布停止加息,提振了大宗商品市场的表现;8-10月连续三次“预防式降息”更是打开了全球央行的宽松周期,给大宗商品市场带来了足够的流动性支持。整体上看,美联储年初停止加息,并于8-10月连续三次降息,给2019年大宗商品中金融属性较强的黄金、有色、原油带来了较强的支撑。

4、美元指数在前三季度维持强势,四季度小幅回调支撑大宗。美国经济在2019年虽温和下行,但非美经济体,特别是欧元区的经济弱势延续,在2019Q1-Q3给美元指数带来了较强支撑,强势的美元指数给前三季度的大宗商品表现带来了压制;但是2019Q4欧元区经济的企稳回升迹象与新兴经济体的反弹给美元指数一定的回调压力,带动了大宗商品在2019Q4出现较强反弹。

5、2019年地缘政治热点问题不断,伊朗问题与沙特减产支撑油价上行。2019年全球无论是发达国家还是新兴经济体均发生了较多的暴力事件,法国“黄马甲”事件、英国脱欧波折不断、智利APEC峰会受暴力游行影响取消等加剧了全球经济政策的不确定性,但对大宗商品影响最大的除了中美经贸摩擦之外,就是伊朗问题引发的中东局势升温了。沙特油田及炼油设施被袭就在9月引发过油价飙升;接近年底,沙特阿美上市后沙特稳市值需求导致其减产迫切性较强,加上伊朗问题在12月出现升温,油价全年整体维持强势,2019年全年涨幅也创造了2016年之后的最高水平。

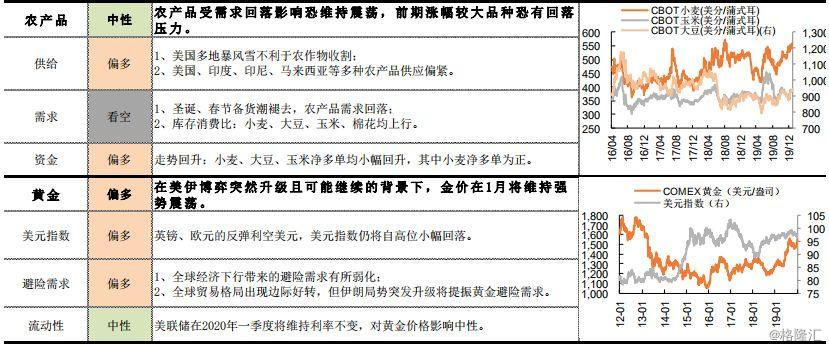

展望后市,全球经济下行趋势在2020年年初有望迎来阶段性缓和,1月大宗商品的宏观环境可能较好。美联储在2020Q1可能维持利率不变,美元指数在1月将小幅下行至96左右,这也将给大宗的1月表现带来支撑。美元指数小幅下行给金融属性较强的金、铜、油价带来一定支撑。在各国景气度震荡抬升的背景下,制造业投资阶段性反弹将通过需求端刺激工业金属价格反弹,油价在需求刺激与供给恐慌的共振下将强势震荡,农产品在双节备货期后的1月可能有所回落。整体看,1月大宗商品投资整体配置将以农产品之外的贵金属、工业金属、原油的均衡配置为主。其中:在双节备货期过去后,国际与国内农产品的表现可能有所回落,并为之后可能到来的上涨蓄势;黑色金属在国内基建投资增速有望持续回升、房地产投资短期尚具韧性的背景下将表现转好;受供给偏紧、全球贸易局势边际好转提振的有色金属也将表现较佳;在暖冬供暖需求下行但高开工率用电需求上行的叠加影响下,动力煤在1月可能维持震荡;原油价格在伊朗问题发酵与沙特减产的供给收缩预期以及需求阶段性修复的共振作用下,大概率将延续强势震荡表现。

月度配置观点:能源(原油)>工业金属>贵金属>能源(动力煤)>农产品

大宗商品市场2019年12月整体上行。展望2020年1月,在全球经济边际好转、贸易摩擦边际缓和、美联储维持利率不变的背景下,大宗表现将延续强劲,能源、工业金属、贵金属均会有较佳投资机会。在各类大宗商品中,原油在需求震荡回升、供给收窄预期强烈的背景下将强势震荡,且伊朗“反击”美国的强度决定了油价上行的高度;动力煤价格在高开工率下用电需求回升但供暖需求不及往年的背景下将维持震荡。农产品价格在双节备货期过去后将有所回落。有色金属在供给趋紧需求好转的背景下可能小幅上行;螺纹钢价格在需求有望回暖但供给平稳的背景下大概率将震荡上行,焦煤、焦炭与铁矿石等钢铁上游原材料价格也将维持强势;黄金价格在美元指数小幅下行、中东局势有望升温的背景下将高位震荡。整体上看,1月份大宗商品配置价值依次为:能源(原油)>工业金属>贵金属>能源(动力煤)>农产品。

近期美伊博弈升级引发全球瞩目,油价与金价均迎来飙升。在伊朗“圣城旅”指挥官卡西姆·苏莱曼尼被美军无人机袭击后伊朗对美国发出“反击”宣言,敌对强度达到自美国退出《伊核协定》以来的最高程度,美国、以色列等国加强戒备,美国也对伊朗再次发出警告与威胁。美伊博弈升级将是大概率事件。油价在现阶段也将延续强势,若局势持续显著升级,油价有可能升破80美元/桶的高位,全球经济也将迎来“滞胀”,宽松周期可能提前结束,这将给刚刚出现企稳复苏迹象的全球经济带来显著冲击,给工业金属价格带来压制。

重大事件跟踪

美军空袭致美伊博弈显著升级,黄金原油价格飙升

事件描述:当地时间2020年1月3日凌晨,美军无人战机对伊拉克巴格达国际机场发动空袭,导致包括伊朗伊斯兰革命卫队下属“圣城旅”指挥官卡西姆·苏莱曼尼在内的至少8人死亡,其中还包括伊朗其他几位高官与黎巴嫩真主党的两名高级成员。

点评:①美国退出《伊核协定》后美伊两国关系开始紧张,虽然包括欧盟、俄罗斯、中国在内的多方均表示要继续维护《伊核协定》,但美国的退出对伊朗局势的破坏是影响深远的,伊朗局势也重新进入到不确定性较高的非稳定期。②在此次美军空袭之前,驻伊拉克美军基地曾屡屡遭受火箭弹袭击,之后又陆续发生美大使馆遭人群攻击等事件,为此次空袭埋下了伏笔,美军的空袭成为了点燃局势火药桶的最后一把火,将美伊博弈升级到更大强度。③遭袭的伊朗军方指挥官并非一般军官,而是特种部队指挥官,且有“谍王”之称的伊方重要人物,极受伊朗领袖哈梅内伊信任与器重,此次美军空袭给伊朗带来的伤害是深痛的,哈梅内伊也表示将采取“最严厉的报复”,中东局势升级趋势恐仍未停止。④在事件爆发且伊朗发出报复警告后,美方、以色列等均加强戒备,伊朗的下一步报复计划到底何时开展并将如何进行关系到此次美伊博弈的强度与中东局势的升温程度,若伊朗报复行动未能在短期进行,此事件对市场的冲击或将有所缓和;若伊朗迅速给予回击,且触犯到美方底线,美伊战争将一触即发,这将导致中东局势彻底升级,事件对市场的冲击将愈演愈烈。⑤此前美军撤离中东、美俄关系缓和的趋势由于此事件恐将告一段落,中东局势与美伊博弈将是2020大选年的重要地缘热点问题之一,美朝博弈在2020年也会存有变数。⑥事件爆发后,此前持续回升的金价加速上涨,距离前期高位已较接近;油价则出现飙升,布油距离70美元/桶也仅一步之遥,短期在中东局势前景存有较大不确定性且可能继续升级的背景下,金价与油价恐继续强势震荡,但进一步上行的高度取决于伊朗方面的“报复”行动的具体情况,仍需进一步跟踪。

美第一阶段协议有望签署,第二阶段谈判或将展开

事件描述:12月25日,中方外交部表示中美正就第一阶段经贸协议签署具体安排保持密切沟通。

点评:①进入2020年1月,中美在第一阶段协议文本达成共识的基础上,有望迅速完成第一阶段协议的签署。②从当前情形看,中美经贸磋商整体仍向好,且中美双方也均在关税征收上做出了边际压降,中美在签署完第一阶段协议后将开启第二阶段谈判。③尽管第一阶段协议文本已达成并有望迅速签署,但第二阶段谈判的复杂程度与核心关键议题会多于第一阶段,这预示着第二阶段谈判在开启后大概率会遇到较第一阶段谈判更为复杂多变的过程。④由于美方的策略是随着谈判阶段的进行分批分阶段取消之前对自华进口商品加征的关税,所以在较长期的复杂谈判过程中,中美互征较高关税的现象将维持较长一段时间,这对于全球经贸效率仍有一定的破坏作用。⑤尽管大选年美方有稳经济诉求,但也难以就谈判协议对华作出显著让步,中方在核心利益受冲击的背景下也难以轻易妥协,双方在2020年的经贸谈判将呈现长期、反复格局,仍将给全球金融市场带来一定的波动。⑥在第一阶段协议签署后,需要关注中方对美方农产品的进口水平,大概率将导致美国农产品价格回升,国内农产品价格也会有所回落。

英国脱欧进程有望加快,英欧博弈将加剧英镑欧元波动率

事件描述:1月底的英国脱欧立法截止日期临近,英国正在加紧与欧盟进行经贸谈判。

点评:①在2019年12月英国提前大选中,现任首相约翰逊领导的保守党大获全胜,获得了过半票数,扫清了约翰逊版“脱欧草案”在议会审议通过的最大障碍,预计1月底完成立法大概率将成功。②目前英国正加紧与欧盟就脱欧后的双边经贸关系进行交涉与初步谈判,约翰逊对于2020年之前达成经贸协定较有信心,2020年英国与欧盟对英国脱欧后的双边经贸协定条文的谈判博弈将有所升温。③英欧博弈升温将给英镑、欧元与欧洲股市带来波动加剧的风险。④就汇市而言,我们认为美元指数将自高位小幅回落,英镑与欧元小幅震荡上行,但在英欧谈判显性化前上涨恐难以持续,值得看好的是新兴市场货币,一方面受美元由涨转跌的边际刺激作用将导致国际资本向估值较低的新兴市场流动,这将导致新兴市场货币由此前的贬值转为升值。

月度大宗研判

大宗走势展望