下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

2019年贷款平均利率年内仅下行30Bp,信贷增速反弹也不明显。综合来看,流动性量价矛盾、房地产信贷增速调控、小微企业融资粘性等因素共同作用,导致信贷利率难以下降。结合上周召开的2020年中国人民银行工作会议纪要,央行将继续通过各种工具降低实体经济融资成本。

信贷利率依旧较高,宽松周期尚未结束。2019年国内经济的承压带来信用风险问题,同时房地产业整体被政策层严密调控,融资溢价整体呈现上行:从贷款加权平均利率以及样本工业企业利息费用总额来看,政策层“降低实体经济融资成本”的政策目标没有完全见效。截止2019年3季度,贷款平均利率较2018年末仅下行了30Bp,同时信贷增速整体反弹并不明显,信贷利率的降幅受阻使得“宽信用”进程承压。11月央行降息到来,说明央行认为经济短期内仍有压力,因此我们预计货币政策宽松周期短时间内不会结束。

信贷利率为何难降?信贷利率问题一方面是货币成本(银行负债)问题,另一方面是社会资产的资质问题:要降成本,既要有更便宜的资金,又要有资质够好的资产。我们认为目前信贷利率难下的主要原因有:①本轮宽松周期降准先行,降息后置,对贷款加权利率下拉有限;②房地产放宽难再现,地产调控使得地产托底经济这一条路走不通,工业制造业信贷扩张与降信贷利率可能无法两全,预计基建相关产业未来有望支持信贷需求;③支持小微持续发力,而小微企业信贷和全面降低信贷利率难以兼顾。

欲降信贷利率,政策组合应如何?信贷利率问题的根源就是资金成本问题和风险溢价问题的结合。我们认为针对信贷利率问题,政策可能有两种组合:①加大降息力度,同时加强信贷的窗口指导并加大对银行部门的融资支持,这种方式对政策层调控资产价格和通胀提出了较高要求;②维持当下的降息节奏,加码数量型货币政策工具投放逐步缓释银行负债成本压力,静待LPR报价逐步下行,这种方式降成本的效果更加温和,将会拉长宽松周期。

央行维持当下降息节奏并加码数量宽松的可能性更大。央行货币政策操作总体趋向保留货币政策利率空间,更希望通过市场化的方式支持银行业并降低LPR报价。如果采用此种方式,利用数量型宽松或者更大幅度的降准来降低银行负债成本便是重中之重,银行净息差的下调可能不会很快。

债市展望:降低信贷利率是当前货币政策的一大任务,但从2019年经验来看贷款加权利率的下行并不明显。由于房地产已经不再作为“稳增长”的主力,同时本轮央行更希望维持货币政策利率空间,因此贷款加权利率的下行遇到了阻力。不过从2020年1月2日至1月3日召开的2020年中国人民银行工作会议措辞来看,央行在2020年采取积极的数量型宽松解决银行负债端难题可能是央行主要的操作方式之一,但如果信贷利率下行继续受阻,降息的必要性也将会逐渐增强。因此在这一层面上来说我们依旧看好年初利率债的表现,同时央行利率政策调整节奏也是关注的重点。

正文

2019年12月27日,人民银行召开2019年第四季度例会并再次强调“下大力气疏通货币政策传导,降低社会融资成本,坚持用市场化改革办法促进实际利率水平明显降低”。自2019年8月人民银行开展LPR报价改革推动增量贷款挂钩后,央行MLF也进行了降息5Bp的操作。临近年关,人民银行又进一步将存量浮息贷款同LPR报价挂钩。2019年年内,人民银行通过降准、降息、政策指导以及货币政策工具扩容的方式降低社会融资成本。观察金融机构人民币贷款加权平均利率,截止2019年3季度,贷款平均利率较2018年末仅下行了30Bp(央行要求银行业在2019年仅小微企业信贷利率就要降低100Bp)。同时信贷增速整体反弹并不明显,信贷利率的降幅受阻使得“宽信用”进程承压。

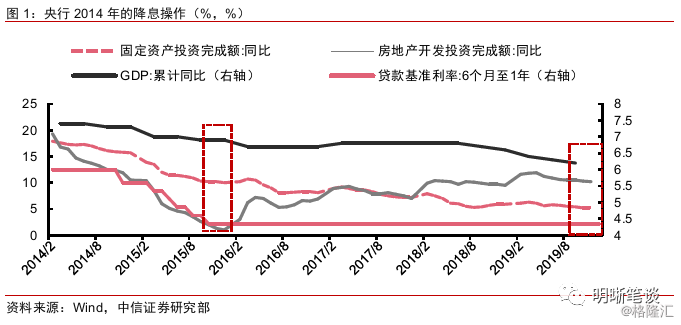

回顾2015年的信贷反弹,人民银行启动降息操作,以经济企稳作为货币政策依据。2014年4季度至2015年3季度,人民银行将贷款基准利率(6个月至1年期)从6%降至了4.35%,共降低了165Bp。在此期间,GDP增速由2014年4季度的7.3%降低至2015年3季度的6.9%,房地产投资同比增速由13%大幅下降至2%左右,固定资产投资也由16%不断降低至10%左右。至2015年10月,房地产投资与GDP均有所稳定时,央行判断经济已经企稳,才选择结束降息周期,说明央行以经济数据作为调整降息周期的依据,政策导向也以稳增长为主。

2019年至今经济再度承压,但央行降息并未到来。而回望2019年11月,制造业PMI由49.3越过荣枯分界线上升至50.2,汽车环比销量上升7.6%,短期来看经济似乎有所好转,同时猪肉通胀仍然比较严重。虽然边际来看经济有企稳可能,但央行仍旧选择降息5Bp,说明以央行层面掌握的情况来看,央行认为经济短期内仍有压力,因此我们预计货币政策宽松周期短时间内不会结束,但本轮央行在价格性政策上较为保守。

从企业利息费用的角度来看,信贷利率依旧较高。回望2015年的降息周期,人民银行在降低基准利率的同时也放松了房地产的信贷限制,“降基准+松地产”带动了贷款加权利率的一路下行(从2014年9月的6.97%下行至2015年12月的5.27%,下行幅度达到了170Bp);同时由于国债利率同样处于下行区间,故而虽然信贷余额以及债券未偿付额都在上升,但统计局公布的工业企业利息支出增速以及总的利息支出均有显著下行。因此仅从工业企业看,2015年的“降基准+松地产”确实完成了“降信贷成本”的任务。

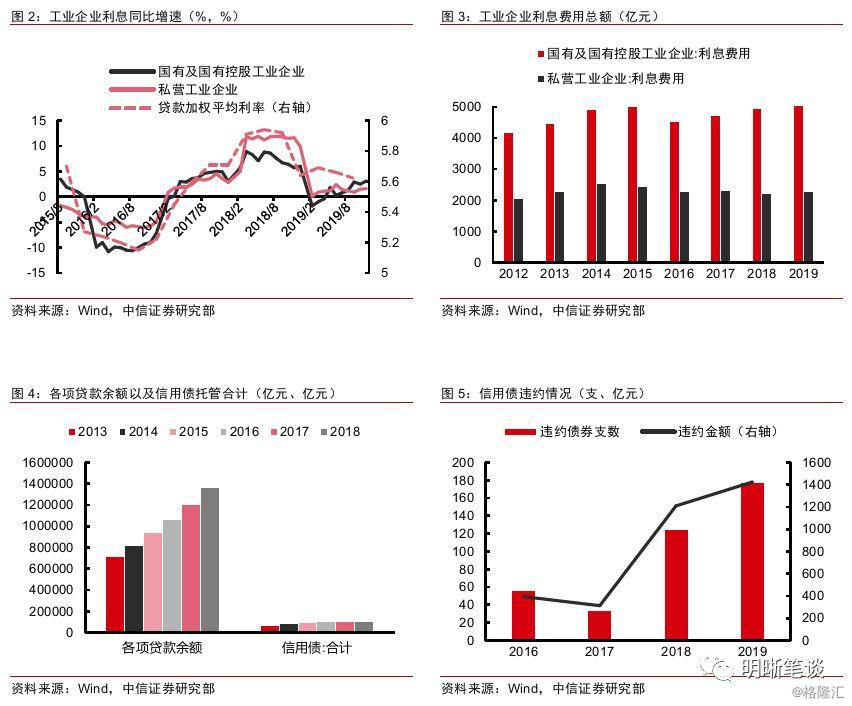

预计央行仍将致力于降信贷利率,宽松周期尚未结束。2019年年内,随着国内经济的承压带来的信用风险问题,同时房地产业整体被政策层严密调控,融资溢价整体呈现上行:无论是样本工业企业利息费用总额还是累计同比增速(涉及到样本比较问题)均在2019年年内上升,2019年内国有与私营工业企业利息费用总额分别上升了116.8和74.4亿元,增速方面,国有工业企业利息支出累计同比增速由-1.8%上升至3.1%,私营工业企业也由0.1%上升至1.6%。从这一角度来说,2019年政策层“降低实体经济融资成本”的政策目标仍然没有完全见效。

信贷利率为何难降?

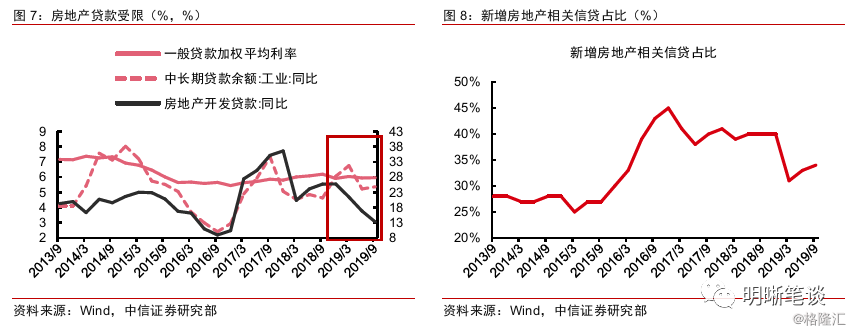

2018年起,中国再次进入降准周期,大型银行存款准备金率从17%在两年内降低了4%。如果算上普惠金融降准以及一些定向降准,央行的宽松力度是大于2015-2016年的降准周期的,但“降社会融资成本”的进程完成度却不及上一轮。信贷利率问题一方面是货币成本(银行负债)问题,另一方面是社会资产的资质问题:要降成本,既要有更便宜的资金,又要有资质够好的资产。目前中国信贷利率难下,我们认为主要原因有:①2015年,“降准+降息”同步发力,本轮宽松周期降准先行降息后置;②房地产放宽难再现,地产调控使得地产投资以及地产后周期产业托底经济这一条路走不通;③支持小微持续发力,而小微信贷天然更“贵”。

第一,本轮降息相对后置,仅仅降准对贷款加权利率下拉有限。我们在前期报告《债市启明系列20200102—降准之后政策怎么看?》中谈到:从2019年年内降准效果来看,2019年9月的普遍降准能够带动银行每年约150亿元的资金成本节约,而同期银行LPR报价即下行5Bp。2020年1月的普遍降准50Bp,在超额准备金额度释放上同前期类似,预计也为LPR报价下行带来至多5Bp空间。而回顾2015年降息周期,贷款基准利率总计下行165Bp,配合降准使得贷款加权利率下行超过了150Bp,“降准+降息”的政策组合显然对降低贷款加权利率作用更直接。本轮央行货币政策宽松相对定力更足,更希望维持货币政策空间,令银行机构以更加市场化的方式引导LPR报价下行,但数量型宽松目前来看在“降成本”方面效果有限,“降成本”更进一步仍然需要降息的支持。

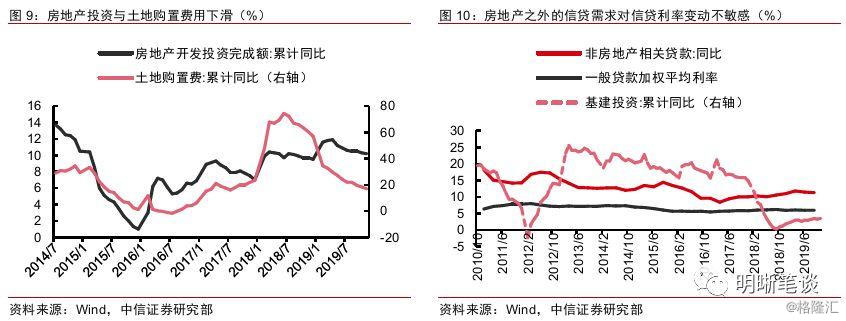

第二,房地产调控依旧严格,房地产再度承接稳增长任务可能性很小。中国长期的房地产价格上涨使得房地产相关信贷需求资质较好,在降息周期内可以承接较为“便宜”的贷款。2015年货币宽松同时实现了信贷利率降低以及信贷扩张稳增长的双重任务,当时的政策层决定放松房地产行业调控,利用房地产业投资以及地产后周期产业完成稳增长任务。2014年9月,人民银行修改了首套房认定规则(如若已经结清了首套房贷款,再次买房依旧可以享受30%首付比例),并支持商业银行发行MBS以及金融债筹措资金;2015年3月,人民银行再次下调各类首付比例。由于房地产对居民杠杆的撬动作用以及其较长的后周期、配套产业链,2015年那一轮降息取得了良好效果。观察房地产开发贷增速与贷款加权平均利率的关系,可以发现2015年降息后,房地产相关的产业(个人购房贷款与房地产开发贷)信贷迅速反弹,新增房地产相关信贷在新增信贷中的占比也从25%逐步上升至45%左右,工业中长期信贷也同步反弹。但就目前来看,“房住不炒”以及形成房地产长效调控机制已经成为未来长期内房地产业的主基调,房地产相关贷款也开始受限(银行贷款在房地产开发投资中的占比已经从2016年的86%左右降低至80%以下)。在房地产难接稳增长大旗的当下,土地购置费增速已经开始下滑,2020年依赖房地产承接信贷增长可能性较小。进一步说,在房地产相关信贷受限的当下,越来越多的房企转向非银机构获得融资,超过8-10%的“房企-信托”融资成本对降低实体融资利率也是不小的压力。

基建是未来低风险信贷的需求来源。观察一般贷款加权利率与非房地产相关的信贷增速,可以发现除房地产之外的信贷需求对信贷利率变动实际上并不敏感,以2015年经验来看,并未出现“降息-信贷需求迅速上行”这一反馈链条。总体上说,非房地产业的信贷需求波动并不明显,长周期来看与信贷利率二者才呈现反向关系。在2019年前,基建投资更多的是逆周期拉动信贷需求的财政手段,基建投资往往在信贷增速低迷的时期发力上行托底经济,待信贷企稳后再度收敛。而2019年后,由于实体经济的承压,基建主动发力开始引领非房地产相关信贷的投放。由于基建主动发力的财政背景,如果贷款利率能够持续调降,财政投资引致的信贷需求可能资质相对良好,可以得到“更便宜”的贷款。当然,这一过程少不了对地方财政、地方城投平台的规范以及对地方基建项目的精挑细选,弱资质的地方可能依旧无法响应宽信贷的号召,基建接过稳增长的大旗还需要政策层进一步耕耘。

基建之外,我国经济体系升级尚未完全完成,外向加工型体系向内需拉动型体系的转变依旧在进行时。从历史经验来看,我国进出口总额增速同中长期工业信贷增速相关性很高,目前外部环境虽有转好,但前景仍有诸多不确定性。在此背景下,工业制造业主动发力借贷的可能性不是很高;其次,从2019年经验看来,当前的贷款利率水平相较工业制造业投资增速产生背离:工业利润不足以支持贷款成本或者工业企业资质在目前的利率水平下显得较差都可能存在。因此工业制造业信贷扩张与降信贷利率可能无法两全,基建相关产业有望支持信贷需求。

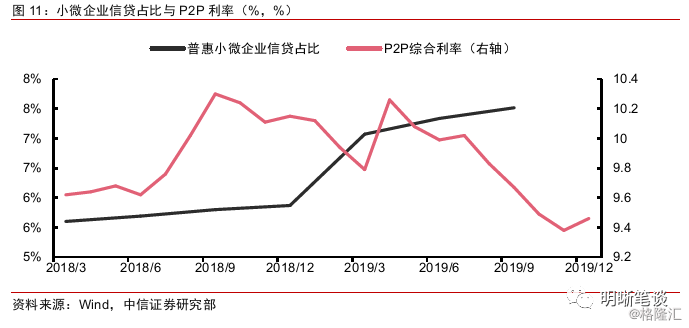

第三,支持小微企业信贷和全面降低信贷利率难以兼顾。支持小微企业融资一直贯彻在2019年的货币政策主线里,但是由于中国国有经济成分整体实力更强,中小微企业融资成本相较大型国企更高也在情理之中。观察我国P2P行业综合利率(中国P2P借款人基本集中于小微企业以及个人),可以发现其虽然在接受监管层整改后有所降低,但整体仍然在9%以上。未来政策层扶持小微企业依旧是大概率事件,而目前小微企业信贷在全部信贷中的占比已经升到8%左右,那么未来调控整体融资成本下行和多投放小微难以兼顾。因此在中小微贷款扶持实践方面,解决“融资难”比解决“融资贵”更加有限。

欲降信贷利率,政策组合应如何?

信贷利率问题的根源就是资金成本问题和风险溢价问题的结合。我们认为针对信贷利率问题,政策可能有两种组合:①加大降息力度,同时加强信贷的窗口指导并加大对银行部门的融资支持,这种方式对政策层调控资产价格和通胀提出了较高要求;②维持当下的降息节奏,加码数量型货币政策工具投放逐步缓释银行负债成本压力,静待LPR报价逐步下行,这种方式降成本的效果见效更慢,将会拉长宽松周期。

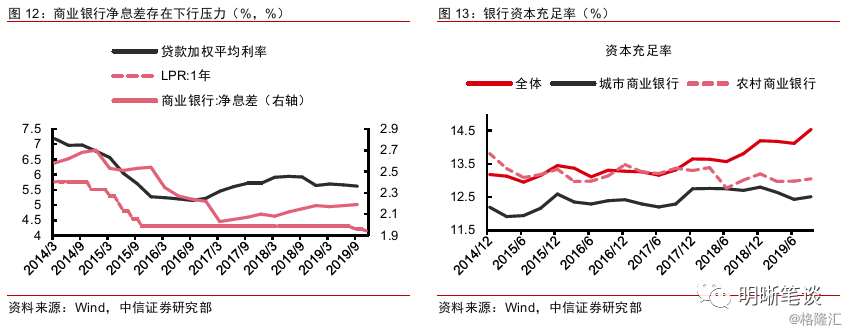

2015年央行连续降息,给商业银行部门带来了较大的净息差下行压力。2015年贷款利率的连续调降,使得银行净息差在1年内下行了近50Bp,银行净息差在2017-2018年间又开始有所恢复。如果央行为了降低融资成本选择快速降息,那么银行业经营压力将会很大(目前各项贷款余额大约为152万亿元,即便是5Bp的总体收益率下行,也将带来超过750亿元的利润下滑,而全行业利润可能也仅有1.8-1.9万亿元);同时2015年的宽信贷也令银行业资本充足率受到压力,目前城商行农商行资本充足率仅维持在12%左右。如果央行选择加快降息节奏,那么就需要加大对银行融资的支持力度。

但目前来看,维持当下降息节奏并加码数量宽松的可能性更大。央行货币政策操作总体趋向保留货币政策利率空间。2020年1月2日至3日,人民银行召开2020年中国人民银行工作会议,会议纪要中提到“继续推动银行通过发行永续债等途径多渠道补充资本”以及“推动发挥多部门合力,用好定向降准、再贷款再贴现、宏观审慎评估和征信管理等政策工具,切实推动改进小微企业融资”。从会议措辞中看,央行在2020年继续维持当下降息节奏的概率较大,更希望通过市场化的方式支持银行业并降低LPR报价。如果采用此种方式,利用数量型宽松或者更大幅度的降准来降低银行负债成本便是重中之重,银行净息差的下调可能不会很快。

债市展望

降低信贷利率是当前货币政策的一大任务,但从2019年经验来看贷款加权利率的下行并不明显。由于房地产已经不再作为“稳增长”的主力,同时本轮央行更希望维持货币政策利率空间,因此贷款加权利率的下行遇到了阻力。不过从2020年1月2日至1月3日召开的2020年中国人民银行工作会议措辞来看,央行在2020年维持利率定力的可能性还是较大的。那么积极的数量型宽松解决银行负债端难题可能是央行操作的主要方式之一,但如果信贷利率下行继续受阻,降息的必要性也将会逐渐增强。因此在这一层面上来说我们依旧看好年初利率债的表现,同时央行利率政策调整节奏也是关注的重点。