下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 :黄凯松 谢超 陈治中 黄亚铷 李瑾

来源:超悦策略

A+H策略前瞻

——————————

本周公布的12月制造业PMI为50.2,略好于市场预期,央行预期内的降准进一步确认“数据强,政策松”的第一阶段,为市场注入充足的流动性。周五在伊朗事件导致黄金原油大涨,但我们认为美伊目前不具备直接开打的军事准备和政治动机。往后看,市场估值所隐含增长预期虽已得到修复,但当前估值仍合理,在盈利弱复苏和政策宽松空间逐渐打开的背景下,市场仍将继续向好,大股东减持可能是市场短期风险,若继续提升可能对市场形成扰动。配置上,适当增配周期中受益基建投资提速和地产竣工复苏的建材、机械、有色和化工,关注汽车和新能源产业景气度改善,继续持有高景气的TMT,标配券商、股份行和地产。港股本周连续上涨,虽然周五受中东局势冲击,但仍收涨,内地降准和人民币汇率回升明显提振了港股中资股表现。向后展望,市场仍然对中美贸易局势的进展持乐观态度,并将其反映在人民币升值预期当中。内外投资者情绪仍处于高位,港股市场有望维持反弹行情。结构层面上,中资工业、原材料和金融地产板块的反弹格局有望延续。

北上资金继续净流入

——————————

本周北上资金净流入177.7亿元(前值+64.3亿元),净流入居前的是电子、银行和家电;南下资金净流入83.4亿港元(前值+46.3亿港元),净流入居前的行业是电子和计算机。本周AH溢价指数上升1.64个百分点至126.62。

大类资产表现

——————————

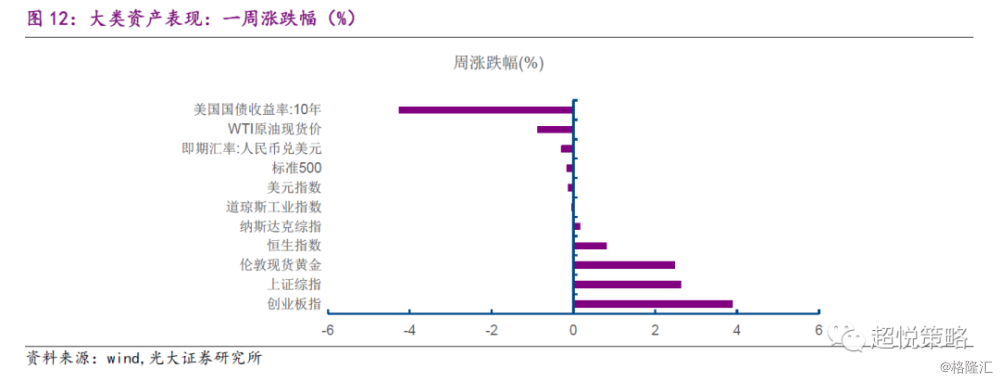

十年期美债收益率环比下降4.26%,报1.80%;美元指数下降0.12%,报96.8871;人民币兑美元下跌0.28%,报6.9681;伦敦现货黄金上涨2.46%,现货原油下降0.87%,至61.18美元/桶。

权益大势回顾

——————————

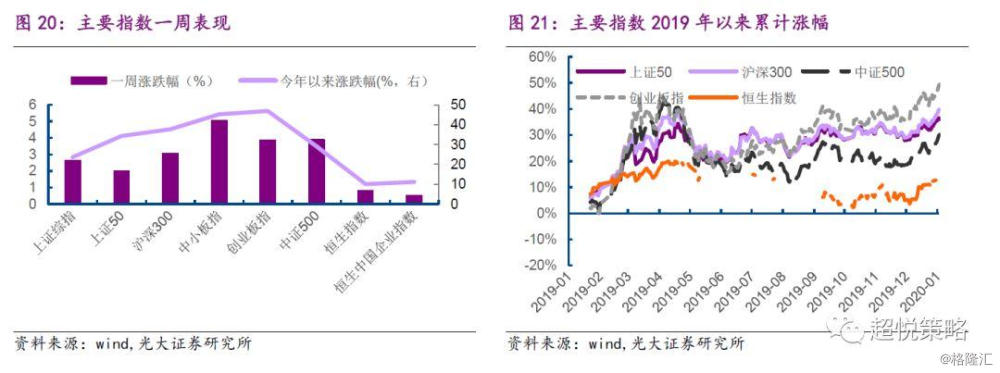

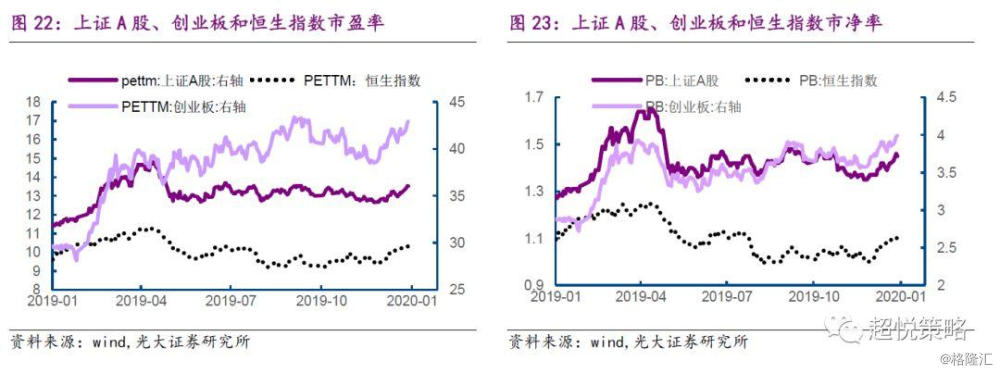

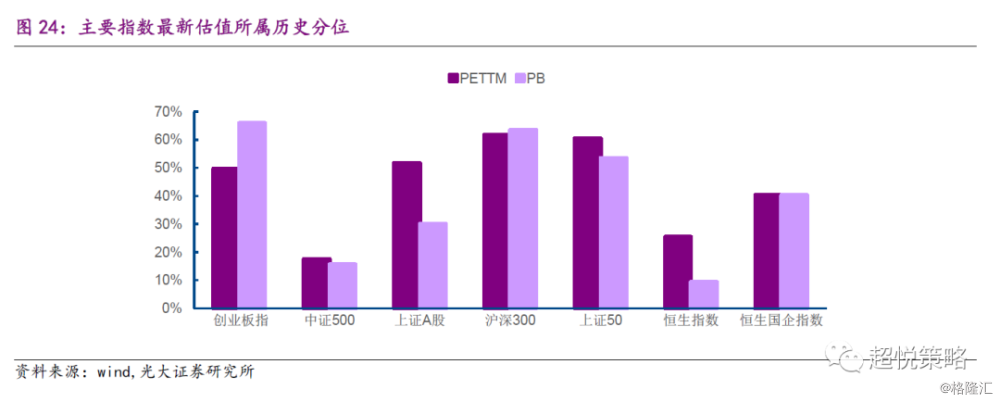

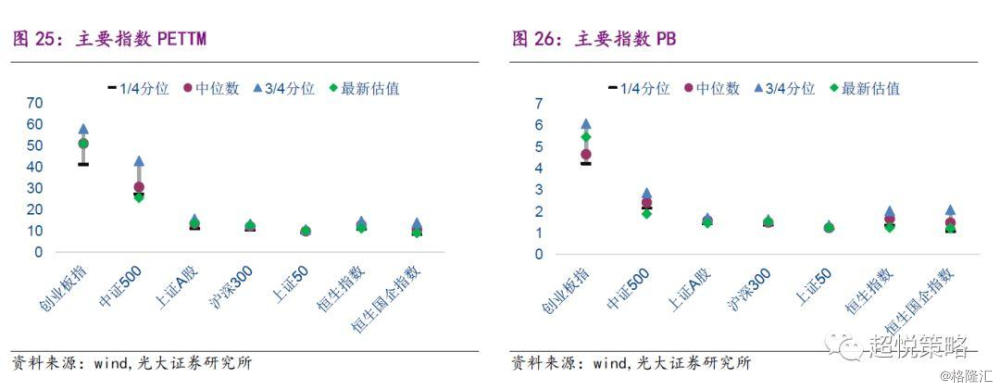

上证综指、上证50、沪深300、中小板指、创业板指、中证500分别上涨2.62%、2.00%、3.06%、5.06%、3.87%、3.89%,恒生指数和恒生国企指数分别上涨0.80%和0.53%。从最新市盈率看,创业板指50.94倍,位于50%历史分位;中证500为24.44倍,处于17%历史分位;上证A股13.55倍,位于52%历史分位;沪深300为12.62倍,位于62%历史分位;上证50为10.07倍,位于60%历史分位。从PB来看,创业板、中证500、上证A股、沪深300、上证50最新估值所处历史分位依次是66%、16%、30%、63%、53%。

行业比较概览

——————————

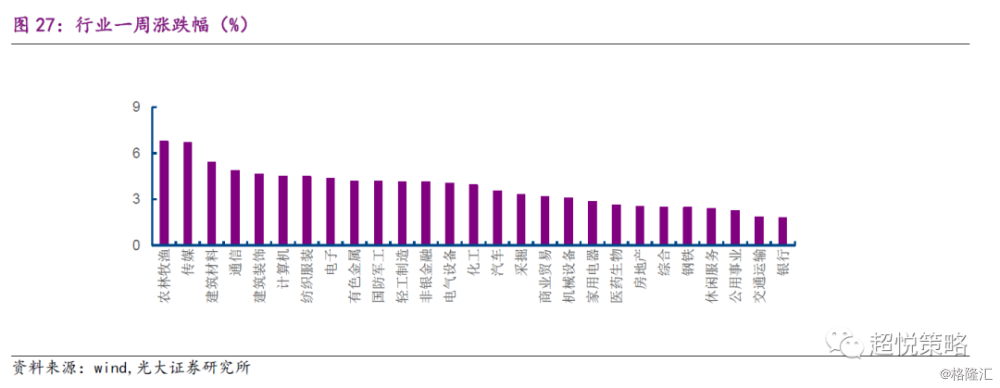

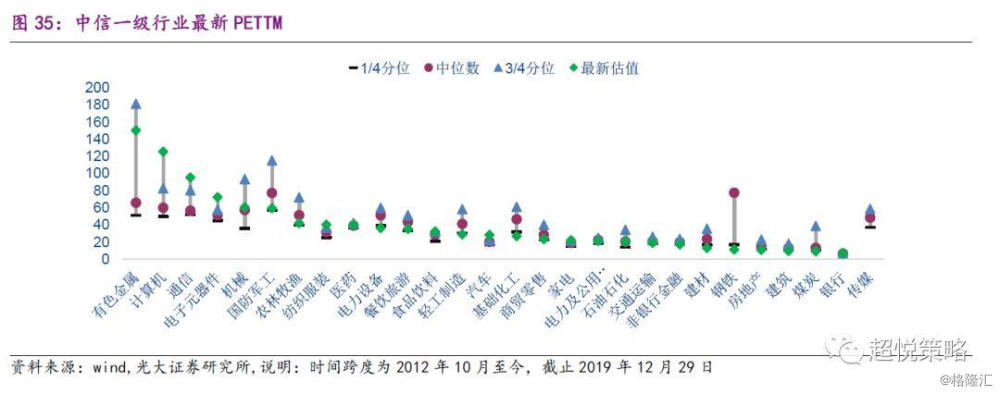

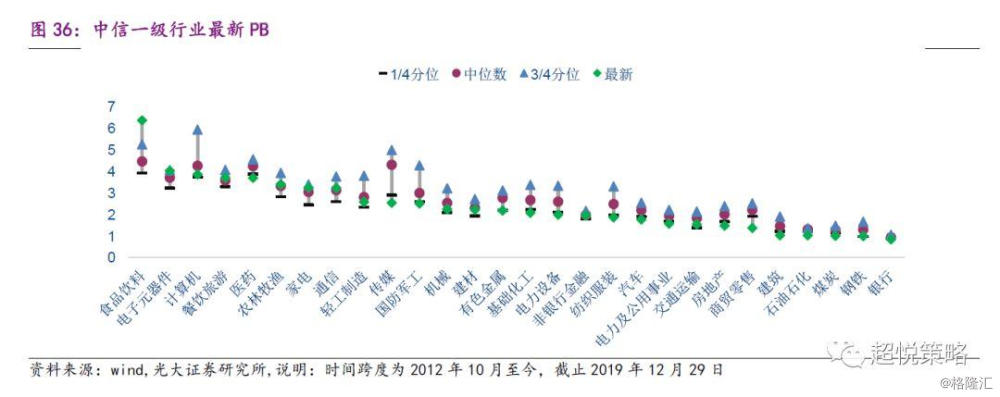

本周上涨最多的是农林牧渔、传媒和建材;食品饮料下跌居前。截止2019年12月29日的PETTM历史分位看,目前低于10%的行业有:煤炭(4%)、建筑(9%);从PB看,商贸零售(2%)、石油石化(4%)低于历史5%分位数。近1月机构调研次数最多的公司是金风科技和伊之密(8次)。

风险提示

——————————

美股波动加大;经济超预期下行;产业资本减持增加

A+H 策略前瞻

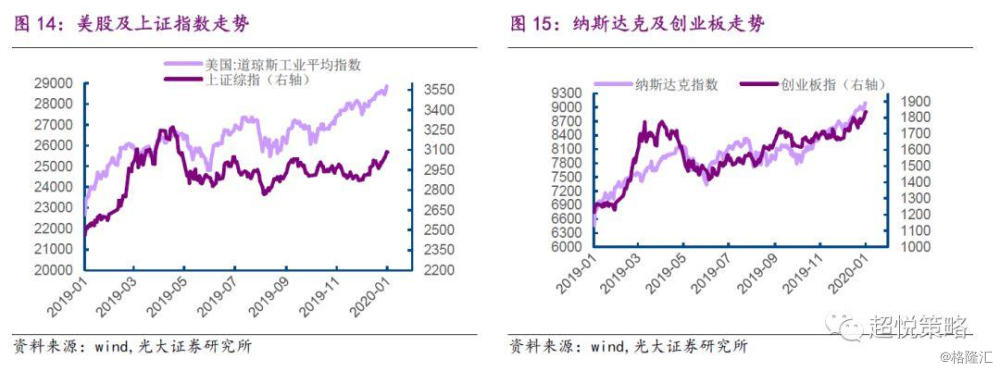

本周上证综指、中小板指、创业板指、恒生指数、恒生国企指数涨幅分别为+2.62%、+5.06%、+3.87%、+0.80%、+0.53%。本周A股市场大幅上涨,两市成交额明显放大,融资融券余额继续提升,成长与周期表现相对较好。香港市场方面,港股在新年前后录得周线5连阳。行业方面,本周多数行业收涨,仅必需消费板块收跌。

北上资金大幅净流入。本周北上资金净流入177.7亿元(前值+64.3亿元),净流入居前的是电子、银行和家电;南下资金净流入83.4亿港元(前值+46.3亿港元),净流入居前的行业是电子和计算机。本周AH溢价指数上升1.64个百分点至126.62。

本周市场大幅上涨,周初公布的12月制造业PMI为50.2,略高于市场预期,且PMI的生产分项出现一定的超季节性反弹,显示宏观政策托底对经济企稳起到一定效果,市场对经济弱复苏的预期得到强化。周三央行决定于2020年1月6日下调金融机构存款准备金率50bp,约释放长期资金8000亿元,按照2019年的节奏,本次降准预计能支持一季度的地方政府专项债发行。虽然本次降准是在预期之内,但由于猪周期导致的结构性通胀已然是强弩之末,本次降准进一步确认了政策松的趋势,对市场情绪起到明显的提振作用,且近期银行间市场利率达到数月以来的低水平,充裕的流动性同样能支撑市场表现。结构上,TMT经历上周短暂调整后再次大幅上涨,周期中基建相关行业表现较好,消费中的可选消费表现好于必需消费。

本周五在伊朗事件冲击下,黄金原油大涨,同时给股票市场形成一定扰动。但我们认为这种态势不可持续,美伊目前不具备直接开打的军事准备,若冲突引发油价大幅上涨将直接加快美国的通胀上行,因此美国可能也不存在相应的政治动机。即便对美股产生一定扰动影响外资行为,但A股更多还是由本地政策与数据决定,因此我们认为对A股影响相对有限。

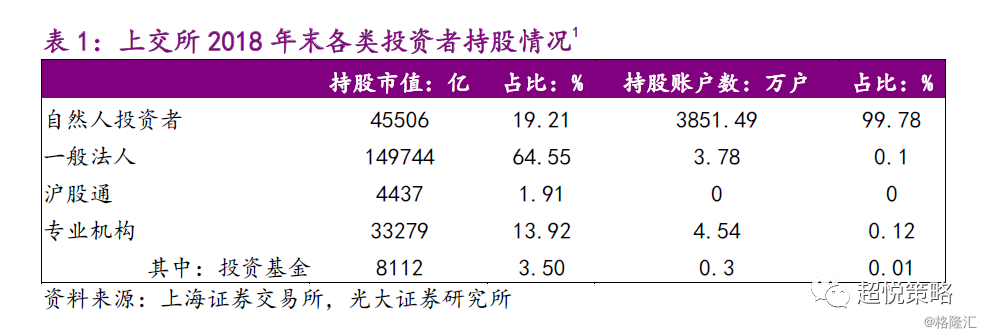

1月4日,银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,释放了较多有利于资本市场长期发展的积极信息。文件指出“有效发挥理财、保险、信托等产品的直接融资功能,培育价值投资和长期投资理念,改善资本市场投资者结构”,表明未来将有更多长线资金入市,从上交所公布的A股市场投资者结构,A股的一般法人与散户合计持股占比接近83%,机构投资者占比仍然偏低,未来该结构有望得到进一步改善,专业投资者在市场中的定价权将会提升。文件还指出“大力发展企业年金、职业年金、各类健康和养老保险业务,多渠道促进居民储蓄有效转化为资本市场长期资金”以及“严格执行房地产金融监管要求,防止资金违规流入房地产市场”。截止2019年11月,各项人民币存款余额为192.28万亿元,其中储蓄存款余额为79.78万亿元,未来若有适当的居民储蓄转化为长线资金,将为资本市场带来充足的源头活水。更重要的是“紧信用、松货币、宽财政”的政策框架基本成型,有助于化解过去十年的非典型滞胀,为A股市场带来长牛的希望。

往后看,市场在经历近期上涨之后,估值得到一定程度的修复,但结合2019年12月的PMI以及此前的系列经济数据,市场对经济企稳的预期在增强,因此当前市场估值所隐含增长预期并未高估。我们判断2019年上半年国内商业银行总资产的扩表,未来1-2个季度将反映在A股盈利增速上行,而且短期12月经济数据预计仍将保持向好趋势,继续支撑经济弱复苏的预期。同时我们认为一季度CPI与猪价大概率将见顶回落,政策有望打开进一步宽松空间,“数据强,政策松”阶段进一步确立,市场仍将继续向好。但近期市场上行速度偏快,公告减持规模最近四周的周平均值达到了108亿元(剔除安邦和前海人寿减持万科),占自由流通市值达0.044%(我们之前测算的两重阈值为0.033%和0.05%[2]),占成交金额已达0.36%(之前的两重阈值为0.24%和0.36%),若未来继续保持在该水平或继续提升可能对市场上行产生一定扰动。但二级市场资金主要是逐势,而非造势,短期风险不改变政策经济周期轮回决定的基本面向好。

配置上,近期消费白马抱团现象消失,本质上是市场对未来经济增长的悲观预期改善,短期调整并不值得对市场“弱元起”的前景担忧,对于部分处于景气复苏阶段且远未达到景气高点的被错杀公司可考虑择机买入。具体建议:1、适当关注周期的结构性机会,考虑增配周期中基本面改善的行业,结合历史复盘经验看,更看好有望受益2020年地方政府专项债促进基建投资增速提升的周期中游行业,包括建材和机械,以及受益于地产竣工复苏趋势的有色和基础化工。2、消费中更看好可选消费,重点关注汽车景气度改善。汽车2019年11月销量降幅收窄,基本面触底反弹的拐点进一步得到确认,行业复苏期有望进行估值修复,包括前期因补贴退坡而造成过度悲观预期的新能源产业链,受益海外电动车发展提速,同样值得关注。本周茅台因2019年4季度盈利增速和2020年销售增速目标不及预期而大幅下跌,对消费白马产生了一定冲击,短期预计影响仍将持续,但具有垄断优势的消费龙头仍值得长期看好[3],3、继续持有科技股,若有大幅回调可增配。高频数据上看,在制造业低迷的背景下,通信电子行业的固定资产投资增速、集成电路产量增速继续提升,全球半导体产业有触底回升迹象,显示TMT行业的高景气。而且未来随着5G商用,应用端的行业景气度也有望逐步提升,计算机与传媒行业的现金流改善明显,显示行业处于景气复苏期。4、金融地产可维持标配,股份制银行是“数据强,政策松”第一阶段的优势行业,受益于降准且未来金融数据预计将改善,券商有望同步大势,地产前期悲观预期改善同样有望带来相对收益。

海外方面,中东地缘政治局势再度紧张使得周五海外市场出现波动,打断了当前的反弹格局。而在此之前,在市场预期中美可能将很快签订阶段性协定,以及各国经济数据延续回暖格局的支持下美股市场延续上扬趋势,并在周四再次创下历史新高。值得关注的是,由于预期美元可能在今年内走软,且全球贸易回暖有助于新兴市场经济体基本面改善,新兴市场在本周五之前也有较好表现。

港股方面,恒生指数本周连续上涨。虽然周五中东局势也大盘带来冲击,但也仍然收涨。内地调降准备金率和人民币汇率回升明显提振了港股中资股表现。恒生H金融股指数一周上涨1.26%,表现远强于大市。同时,由于资金开始回流金融地产板块,消费板块表现疲弱,部分2019年内强势蓝筹也在本周内有不小回调。向后展望,市场仍然对中美贸易局势的进展持乐观态度,并将其反映在人民币升值预期当中。内外投资者情绪仍处于高位,港股市场有望维持反弹行情。结构层面上,中资工业、原材料和金融地产板块的反弹格局有望延续。

[1]http://www.sse.com.cn/aboutus/publication/yearly/documents/c/tjnj_2019.pdf.pdf

[2]《产业资本减持会是本轮行情的终结者吗?——基于A股重要股东增减持数据的分析》2019年3月22日,根据前期研究,连续3周达到第1个阈值,大市上涨可能受到明显阻碍,达到第2个阈值后,大市可能出现下跌调整,2019年9月底曾连续3周超过0.04%。

[3]《一旦告别高增长,消费股会集体杀估值吗?——策略方法论之五:消费股的估值逻辑》,谢超、陈治中、黄亚铷、李瑾、黄凯松,2019年9月26日

大势判断

周期跟踪

——————————

黑色系方面,秦皇岛5500大卡动力煤为551元/吨(前值548元/吨),螺纹钢现货为3750元/吨(前值3700元/吨),热卷为3960元/吨(前值3970元/吨)。全国35个地区螺纹钢库存上升,本周为356.16万吨(前值314.95万吨);主要建筑钢材生产企业螺纹钢库存216.31万吨(前值209.61万吨)。

化工大宗商品方面,PVC华东库存为5.60万吨(前值4.74万吨),华南库存为0.90万吨(前值0.50万吨)。PE库存为28.32万吨(前值30.53万吨)。PP库存为30.23万吨(前值34.44万吨)。

工业生产方面,截至本周一,六大发电集团日均耗煤量70.26万吨(前值77.24万吨);水泥价格指数下降,为165.91点(前值166.40点)。截至本周五,唐山钢厂开工率上升,为73.19%(前值71.01%),全国高炉开工率上升,为66.71%(前值65.33%)。

大类资产

——————————

本周股市方面,美股与A股涨跌互现。具体看,纳斯达克指数上涨0.16%(前值上涨0.91%),标普500指数下降0.16%(前值上涨0.58%),道琼斯工业指数下降0.04%(前值上涨0.67%)。A股方面,创业板指上升3.87%(前值下降0.23%),上证综指上涨2.62%(前值上涨0.003%)。

其他大类资产方面,十年期美债收益率环比下降4.26%,报1.80%;美元指数下降0.12%,报96.8871;人民币兑美元下跌0.28%,报6.9681;伦敦现货黄金上涨2.46%,现货原油下降0.87%,至61.18美元/桶,恒生指数上涨0.80%。

权益大势

——————————

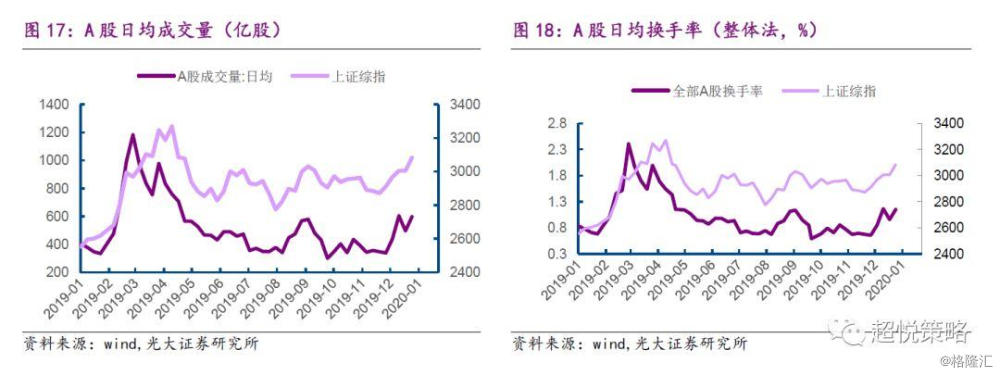

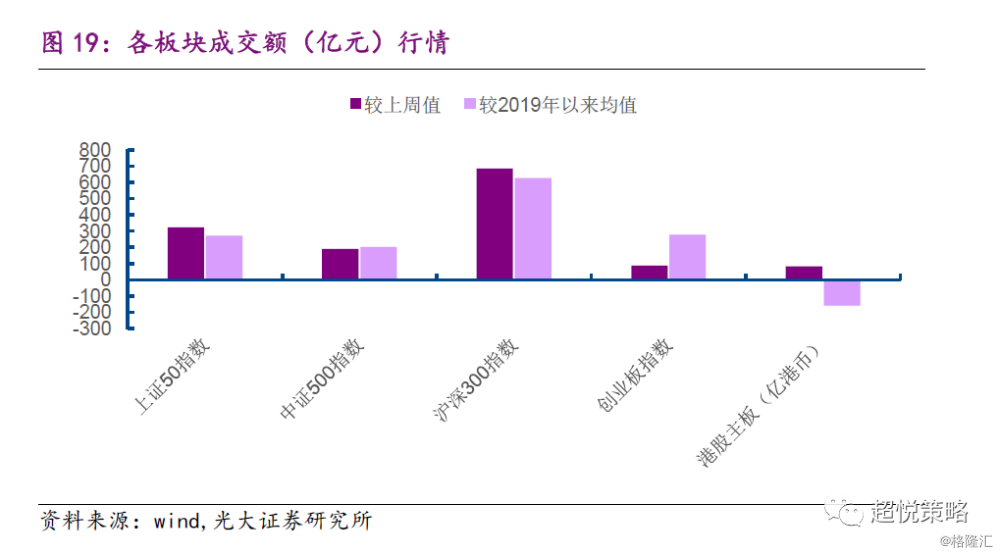

本周A股日均成交量597.37亿股(前值496.03亿股),日均换手率为1.15%(前0.96%)。分板块来看,上证50日均成交额上升323.47亿元,中证500日均成交额上升190.57亿元,沪深300日均成交额上升683.44亿元,创业板指均成交额上升86.92亿元。

港股日均成交量96.39亿股(上周91.88亿股,不含上月24日的半日市),主板日均成交金额784.90亿港币(上周为702.39亿港币)。行业方面,本周多数行业收涨,仅必须消费板块收跌。

从指数上看,本周上证综指上涨2.62%,上证50上涨2.00%,沪深300上涨3.06%,中小板指上涨5.06%,创业板上涨3.87%,中证500上涨3.89%,恒生指数上涨0.80%,恒生中国企业指数上涨0.53%。

从最新市盈率看,创业板指50.94倍,位于50%历史分位;中证500为24.44倍,处于17%历史分位;上证A股13.55倍,位于52%历史分位;沪深300为12.62倍,位于62%历史分位;上证50为10.07倍,位于60%历史分位。从PB来看,创业板、中证500、上证A股、沪深300、上证50最新估值所处历史分位依次是66%、16%、30%、63%、53%。

行业比较

分行业看,本周申万一级行业上涨最多的行业是农林牧渔、传媒、建筑材料;而下跌最多的行业是食品饮料。2019年以来,申万一级行业涨幅前五分别是电子、食品饮料、家用电器、计算机和建筑材料;2019年以来涨幅后五分别是钢铁、建筑装饰、公用事业及纺织服装和采掘。

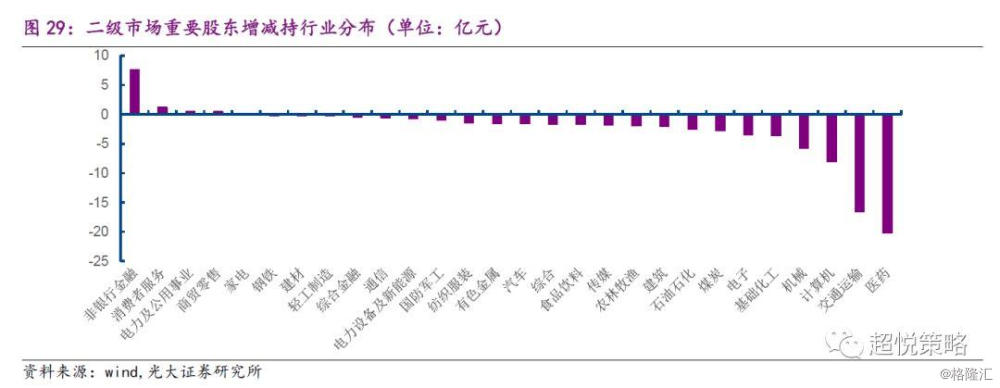

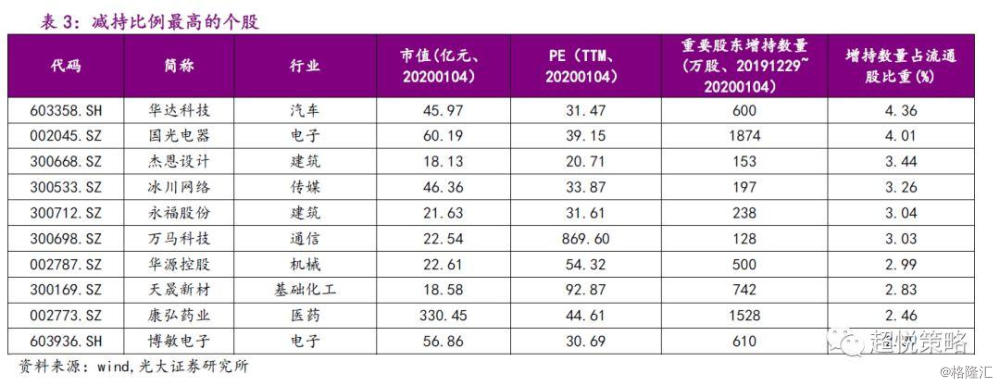

本周重要股东二级市场本周净减持70.17亿,净增持最多的行业为非银行金融(7.54亿);净减持最多行业为医药(-20.20亿)、交通运输(-16.59亿)、计算机(-8.03亿)。本周增持比例最高的前五个股分别是国旅联合、国光电器、辽宁成大、江龙船艇、冰川网络,减持比例最高的前五个股分别是华达科技、国光电器、杰恩设计、冰川网络、永福股份。

陆股通净流入177.7亿元(前值64.3亿元),从十大活跃个股所属行业看,净买入最多的行业为电子(14.06亿)、银行(10.79亿)、家电(10.67亿);净卖出最多的行业是食品饮料(-8.97亿)、建材(-3.15亿)。

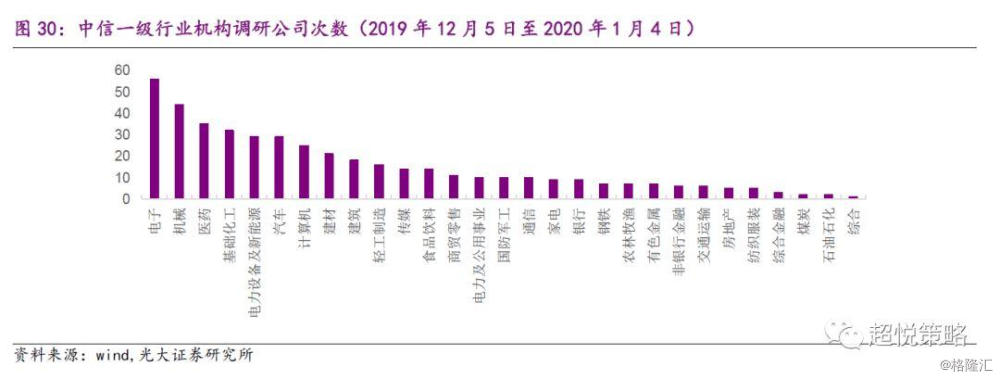

2019年12月5日至2020年1月4日,机构(含证券公司、基金公司、保险及保险资管、私募、其他)共调研上市公司276家,机构调研公司数量最多的前五个行业分别是电子、机械、医药、基础化工和电力设备及新能源;调研公司数量最少的行业是石油石化和煤炭;近一月机构调研总次数最多的公司是金风科技和伊之密(8次)。

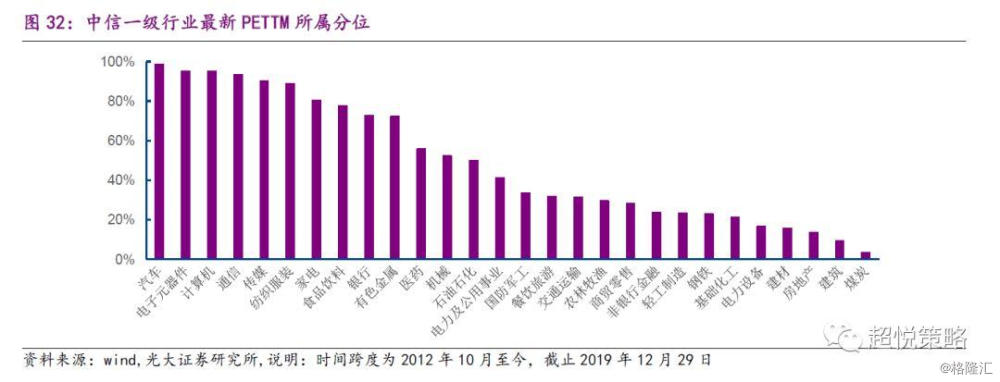

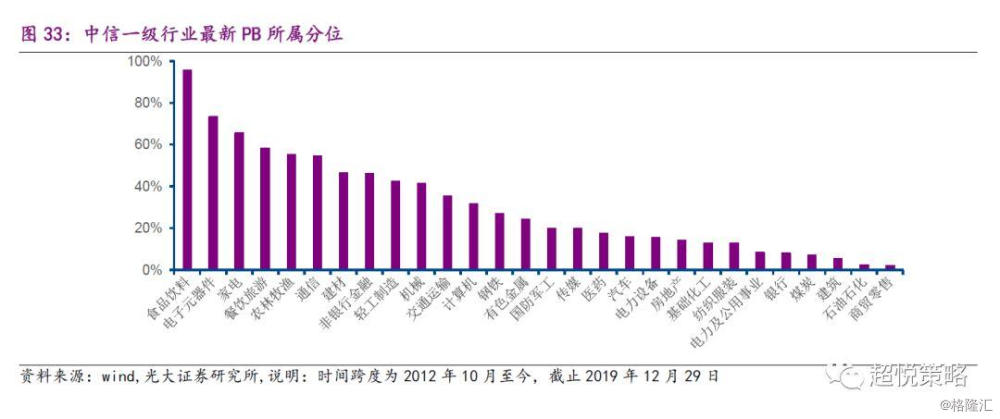

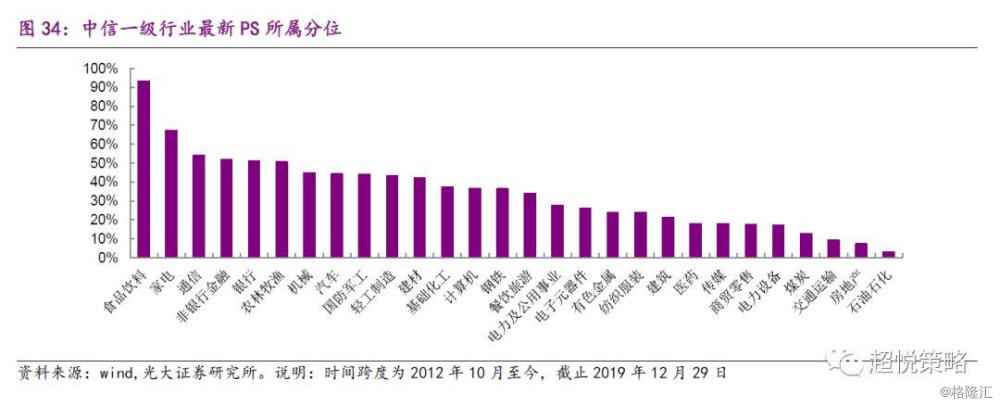

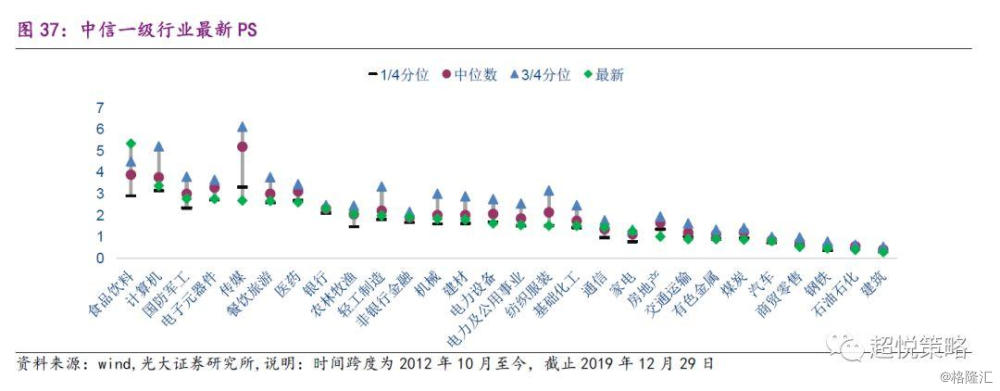

截止2019年12月29日[4],从PETTM历史分位来看,低于10%分位的行业有:煤炭(4%)、建筑(9%)。从PB角度来看,商贸零售(2%)、石油石化(2%)、建筑(5%)、煤炭(7%)、银行(8%)、电力及公用事业(8%)低于历史10%分位数。从PS角度来看,石油石化(3%)、房地产(7%)、交通运输(9%)低于历史10%分位数。

[4] Wind的中信行业指数正在改版,故本周未对估值分位数进行更新。

未来一周需知

风险提示

1、美股波动加大;2、经济超预期下行;3、产业资本减持增加