下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 :杨为敩 王开

来源: 致我们深爱的债券市场

◆◆

摘要

◆◆

1、零利率并非是无法突破的条件,而是一个经济体在利率的长期下行过程中出现的量变与质变切换的产物。

2、在环境的共性上,负利率的背后往往是经济增速低迷、消费和通胀乏力:

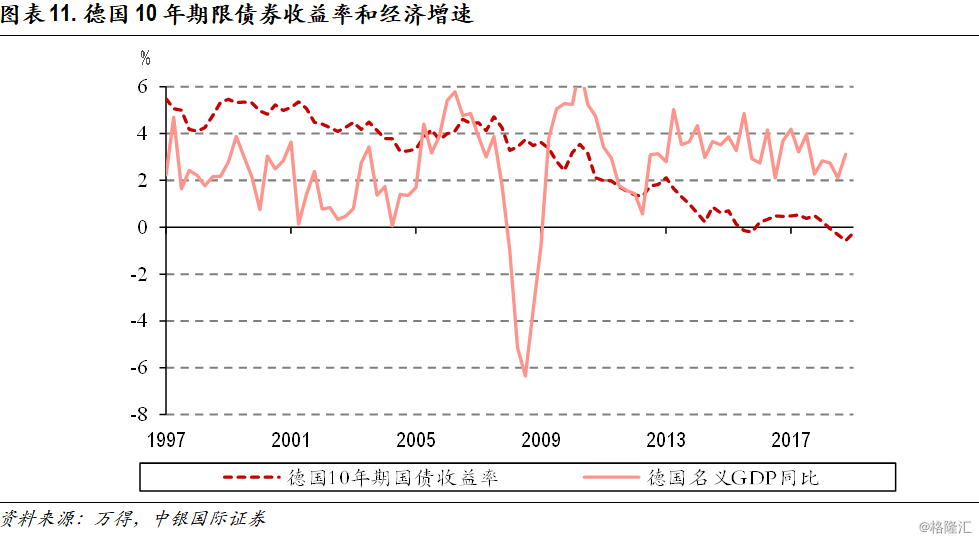

1)长期视角下利率和经济增速是一致的,近几十年来日本和欧洲经济持续低增长甚至减速,是负利率的环境铺垫;

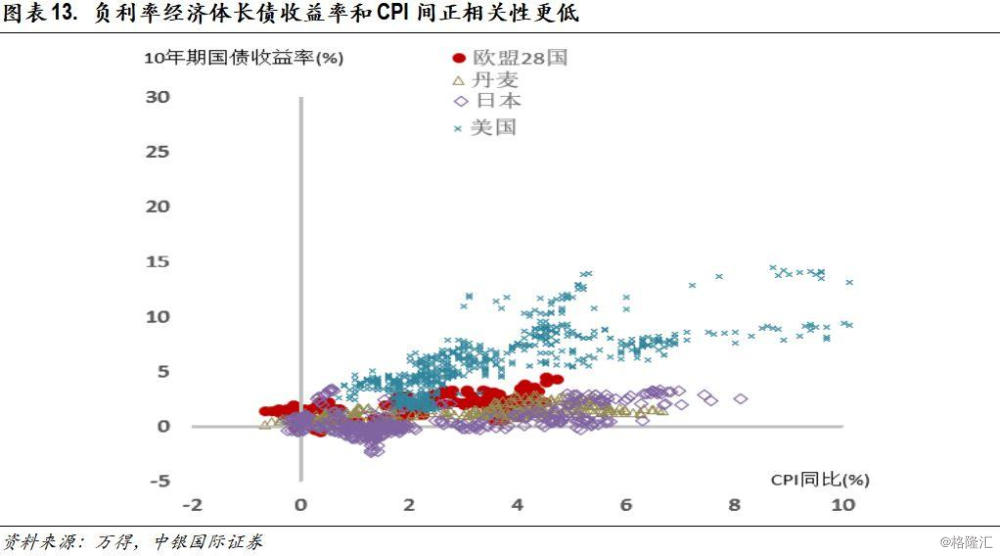

2)一个佐证是:负利率经济体的债券收益率对CPI越来越钝感,形影不离的通缩预期在很大程度上缩窄了长债的波动空间;

3)在这一环境下,资金的risk-off往往会夯实负利率,全球负利率债券规模与黄金价格之间存在着高度正相关的关系。

3、政策利率为负一定是市场利率为负的先决条件:

1)一旦市场利率为负,但政策利率不为负,那在极高的概率下可能造成超储的堆积;

2)对于商业银行来说,政策利率是成本,市场利率是收益,二者一旦倒挂,很容易发生金融系统的崩溃。

4、负政策利率的目的把银行手中的流动性逼出体外,推动商业银行对实体宽信用:

1)负利率其实会削薄银行净息差,使得利润在实体和金融体系之间重新分配,给予实体更大的收益分成;

2)从欧元区及日本事后的效果来看,负利率政策的效果的确是比较明显的。

5、负利率债券并非没有价值:

1)相对于银行来说,其相当于配置的刚性标的,而相对于非银来说,其相当于还可以获取资本利得空间的交易筹码;

2)以欧元区为例,其实政府相对于市场机构承担更多了负利率债券接盘的“职责”;

3)资金情绪的risk-off也提供了部分买盘,大量避险货币在之前都集中在长端去做平收益率曲线。

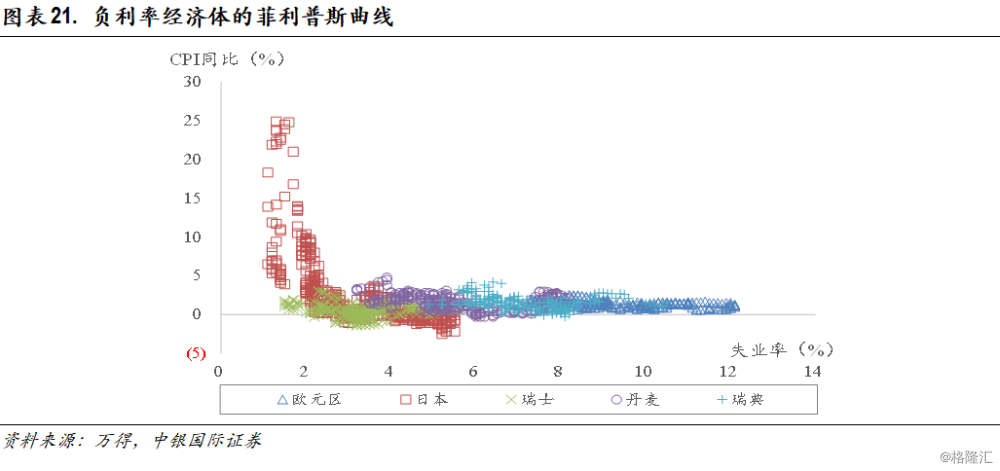

6、这是一个很难改变的现实,欧元区国家的菲利普斯曲线已经到了超级平坦的状态,

7、但负利率也是存在周期的,后续负利率的情况可能会阶段性缓解:

1)近来负利率公债规模的下降来自于全球经济改善的预期;

2)从全球流动性周期的角度去看,全球资金的阶段性risk-on可能仍然会继续,这会增加国内市场的氛围压力。

8、建议利率债维持短久期、低杠杆,票息策略仍然是更为妥当的策略。建议适当下潜信用,超配短端中评级城投债及钢铁煤炭、零售产业债。

风险提示:通货膨胀超预期

◆◆

正文

◆◆

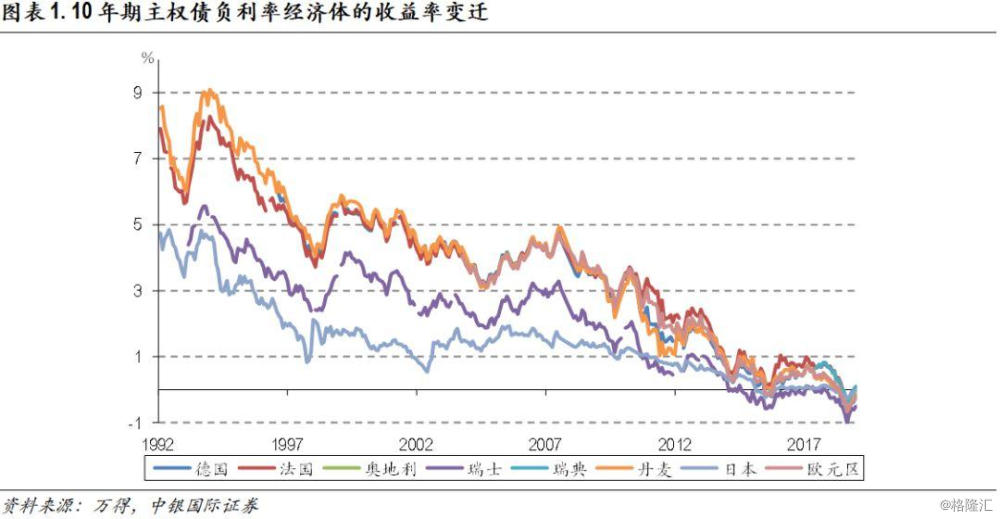

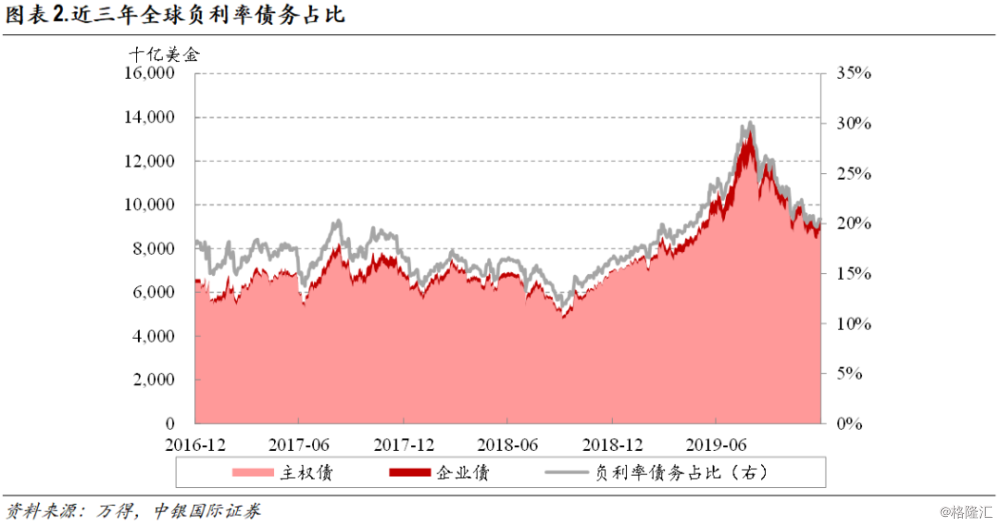

零利率并非是一个刚性且无法突破的条件。过去的几十年间,包括欧元区国家及日本在内的很多经济体的主权债券收益率都陆陆续续进入了长期下行的通道。这些长期下行的利率在2016年出现了质变,有相当一部分主权债开始进入了负利率的状态之中,而在2019年,负利率再次像潮水一般袭来,全球的负利率债务最高已接近140万亿美元,占到全球的1/3。

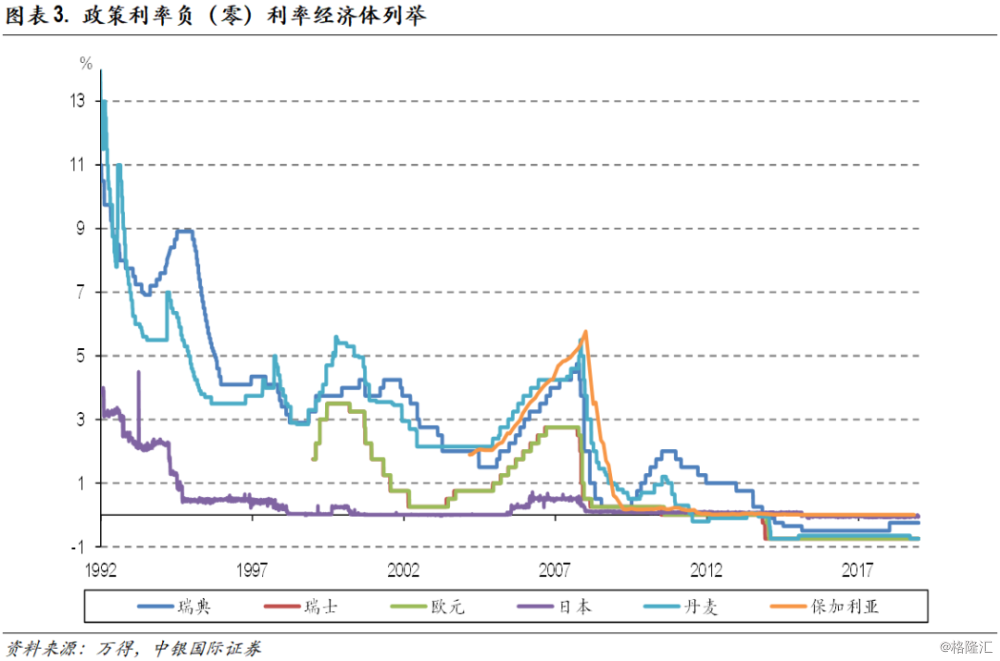

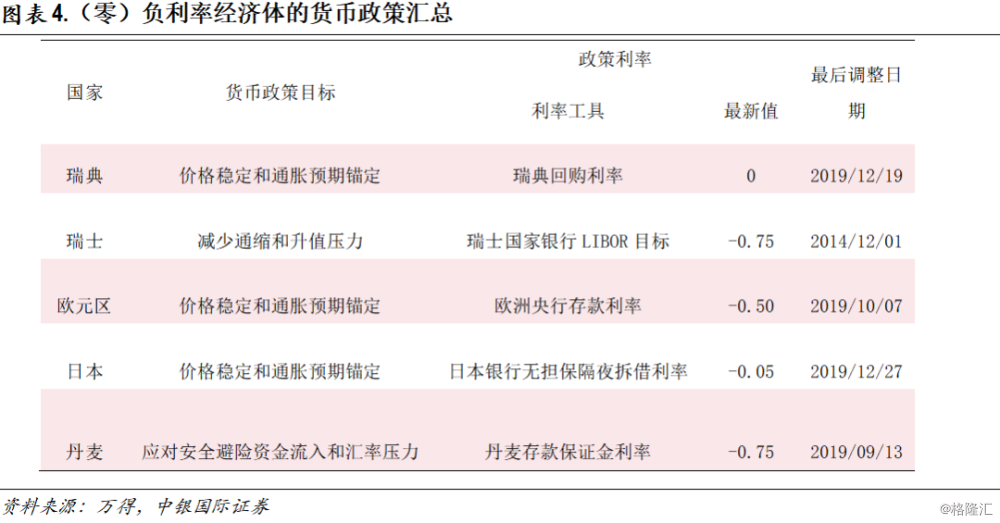

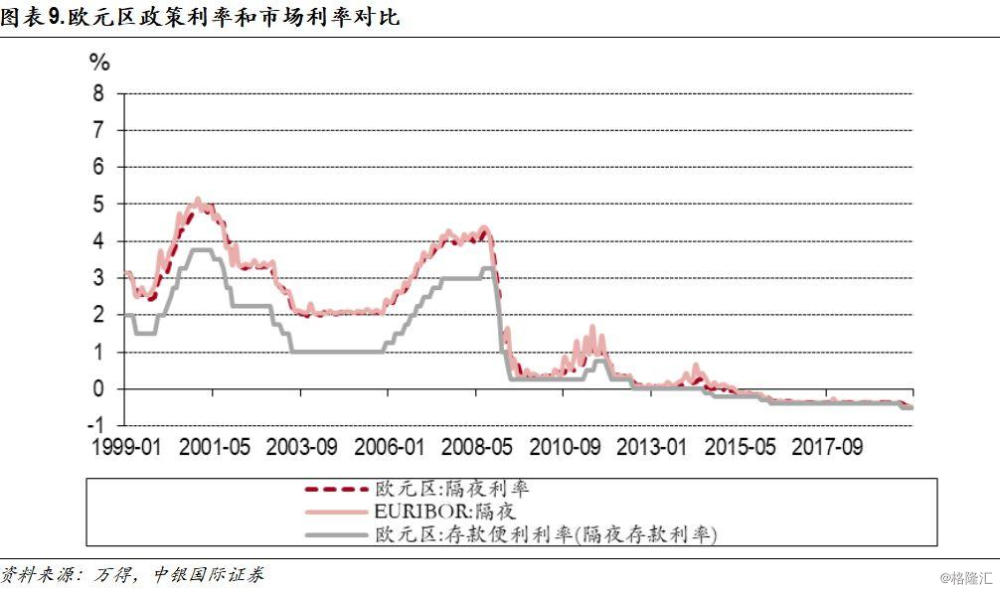

极端的收益率的背后必然有极端的政策利率。在2016年前后,包括欧元区国家及日本在内的某些经济体的政策利率就已经调到负利率的水平。当前欧洲央行存款利率在-0.5%附近,而日本银行无担保隔夜拆借利率也已跌至-0.05%。负政策利率的目的是冻结金融体系的流动性,把银行手中的流动性逼出体外,推动商业银行对实体宽信用。从事后的效果来看,负政策利率的效果的确是比较明显的。

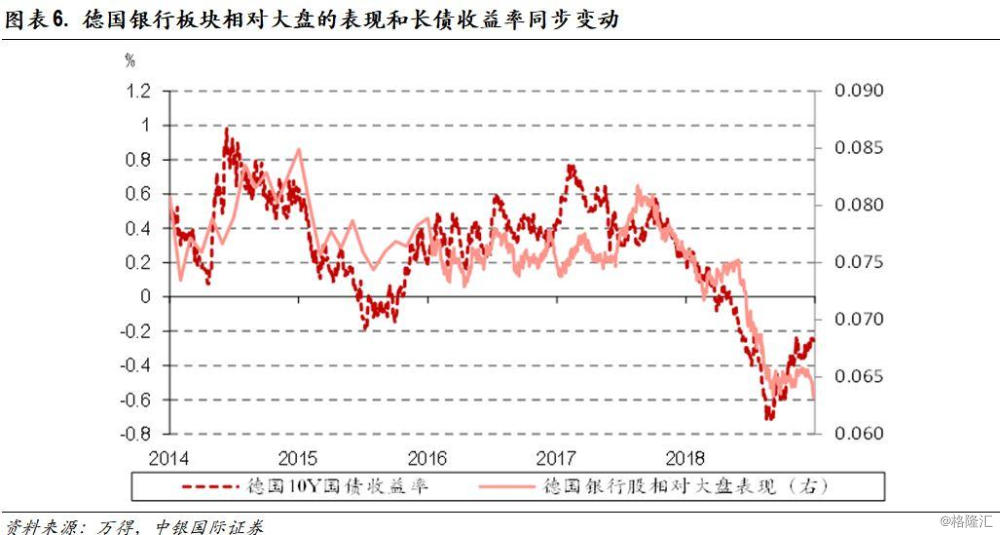

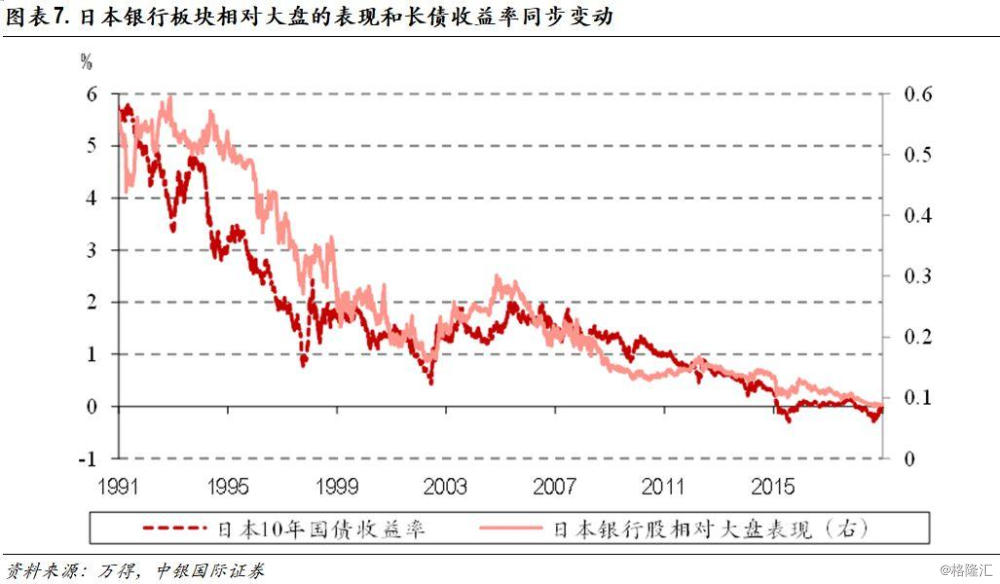

从机理上,负利率其实会削薄银行净息差,使得利润在实体和金融体系之间重新分配。低利率乃至负利率会负面影响银行收益,但同时会给实体更大的收益分成。2014年以来德国银行板块相对大盘的表现和长债收益率基本一致,日本从开启失去的三十年开始,也一直呈现出类似情形。

政策利率为负一定是市场利率为负的先决条件。其一,在投放方向上,银行会在央行及市场之间做一个竞争性抉择,如果市场利率为负,但政策利率不为负,那在极高的概率下可能造成超储的堆积;其二,对于商业银行来说,政策利率是成本,市场利率是收益。在正成本下,是很难支撑起负收益的。

负利率的背后往往是经济增速低迷、消费和通胀乏力。

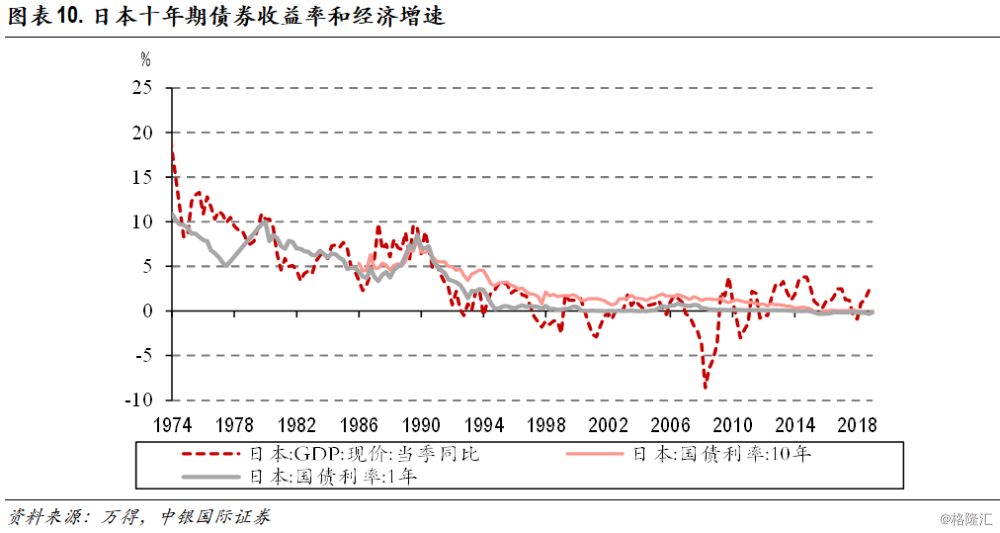

1)长期视角下利率和经济增速是一致的,近几十年来日本和欧洲经济持续低增长甚至减速,是市场利率从量变到质变的根本原因。横向比较上,在几大主要经济体中,德国和日本的实际消费增速持续低于美国,在这些经济体中,低消费意愿与低通胀率相互强化加速,消费萎靡不振也已导致了经济增长的长期衰退。

2)一个佐证是:负利率经济体的债券收益率对CPI越来越钝感,形影不离的通缩预期在很大程度上缩窄了长债的波动空间。日本、欧盟、丹麦等负政策利率的经济体,10年国债收益率和CPI同比间正相关性较美国低,这种“扭曲”的货币政策刺激下长端收益率和消费品价格间的粘性弱化,维持着微弱的正相关。

3)在这一环境下,资金的risk-off往往会夯实负利率。一个现象是:全球负利率债券的规模与经典避险资产黄金价格之间,存在着高度正相关的关系。除了相对疲软的增长现实之外,经济政策不确定指数也到达了历史高点,按照夏普比率来说,分母的上升也在压低高风险资产的价格。

负利率债券并非没有价值,相对于银行来说,其相当于配置的刚性标的,而相对于非银来说,其相当于还可以获取资本利得空间的交易筹码。

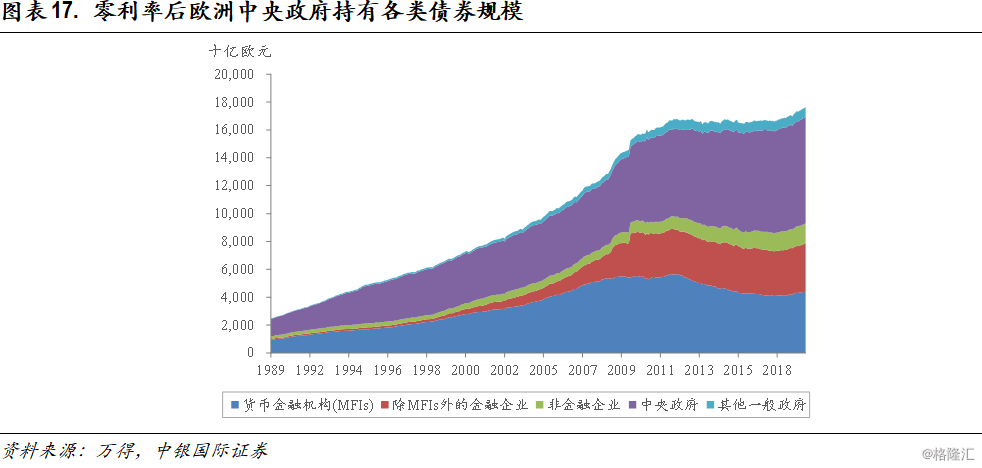

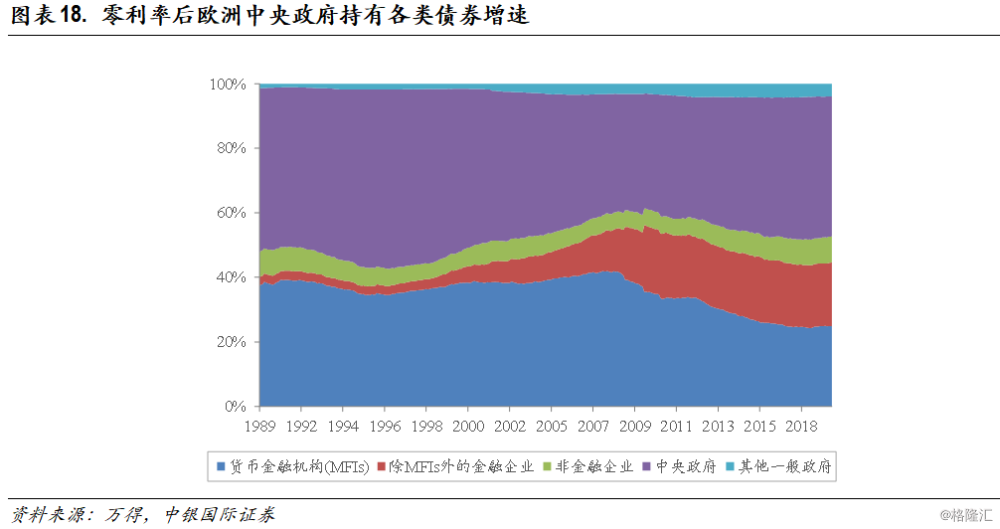

1)其实,政府相对于市场机构承担更多了负利率债券接盘的“职责”。尽管当前全球的主要央行都未在扩表的状态,但以欧元区为例,在欧洲公债的持有者结构中,中央政府占比显著升高。中央银行在宏观调控的主要职能下,通过更大力度在二级市场购买政府债券,把公债收益率水平压至低位。

4)此外,资金情绪的risk-off也提供了部分买盘。一个迹象是:大量避险货币在之前都集中在长端去做平收益率曲线。美债曲线及欧元区公债曲线当前已经到了非常平坦的状态,其1Y-10Y的期限利差均降至10年来的低点;此外,大量的资金也进入了超长端国债,30Y美债收益率近日跌破了2%,创了历史新低,而30Y欧债收益率甚至近期降到了负利率的水平。

这是一个很难改变的现实。从各经济体菲利普斯曲线的形态看,仅日本曲线形状是向右下方倾斜的,欧洲国家的菲利普斯曲线的斜率已经接近0,其通胀对失业率已经呈现出高度钝化的状态。对于欧元区国家来说,即使失业率处在相对低位,其资金还是会基于强烈的通缩预期去交易,从而拉平了菲利普斯曲线。

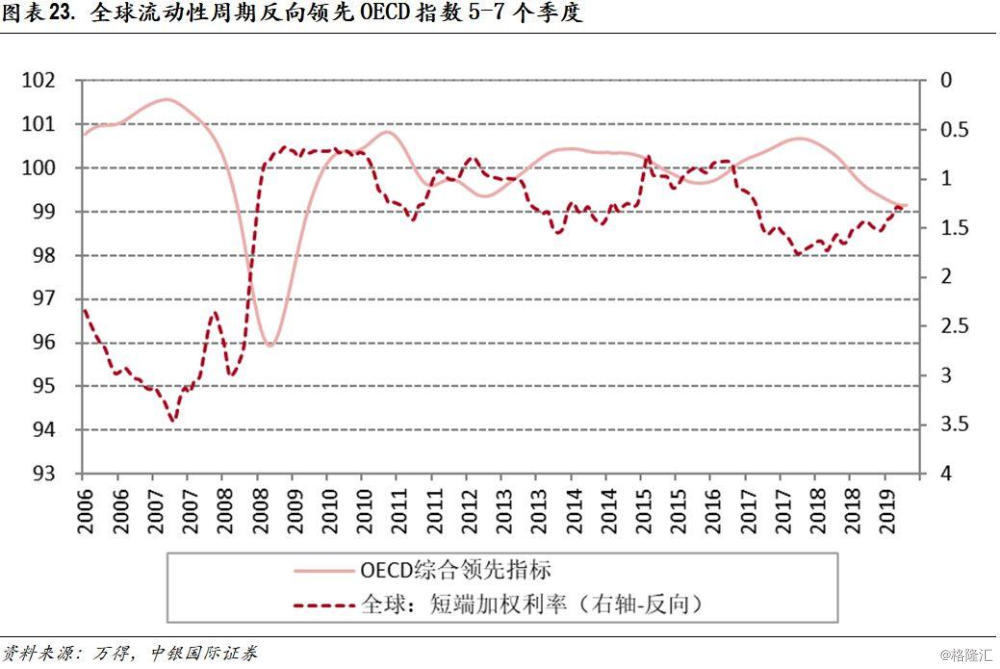

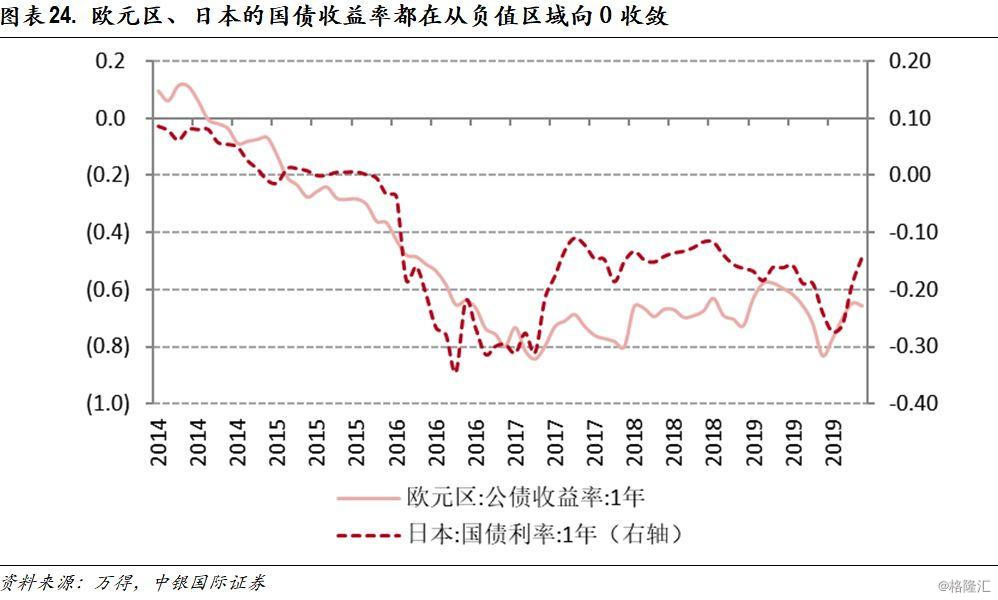

但即使在这样的情况下,负利率也是存在周期的。近两个季度以来,负利率公债的规模是连续下降的,这与资金从risk-off向risk-on的切换存在关系,这个变化其实来自于全球经济改善的预期。在流动性达到阶段性极宽松的状态之后,资金的风险交易和基本面往往会出现一轮共振。按照全球流动性周期与OECD指数的规律(反向领先5-7个季度)来看,当前的OECD领先指标也极有可能触到阶段性底部。欧元区、日本的利率也都在近期随此趋势出现了一些明显升高,其国债收益率也从负值区域向0收敛。

在问题没有实质性解决的情况下,全球资金的阶段性risk-on可能仍然会继续,这不但会导致包括日本及欧洲在内的负利率情况得以减轻,而且还会增加国内市场的氛围压力。建议利率债维持短久期、低杠杆,票息策略仍然是更为妥当的策略。建议适当下潜信用,超配短端中评级城投债及钢铁煤炭、零售产业债。

风险提示:通胀超预期,市场风险强化