下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 赵伟团队

来源: 长江宏观固收

12月核心观点:

1、11月以来,部分宏观指标阶段性“企稳”,与建筑链相关行业关联较大,持续性仍需跟踪。地产加快交付、基建对冲,阶段性支持建筑链景气;10月以来,气温高于去年同期和历史同期平均,也对生产起到一定提振。12月中起,伴随房屋陆续交付,房屋建筑业相关活动有所放缓,后续表现需进一步跟踪。

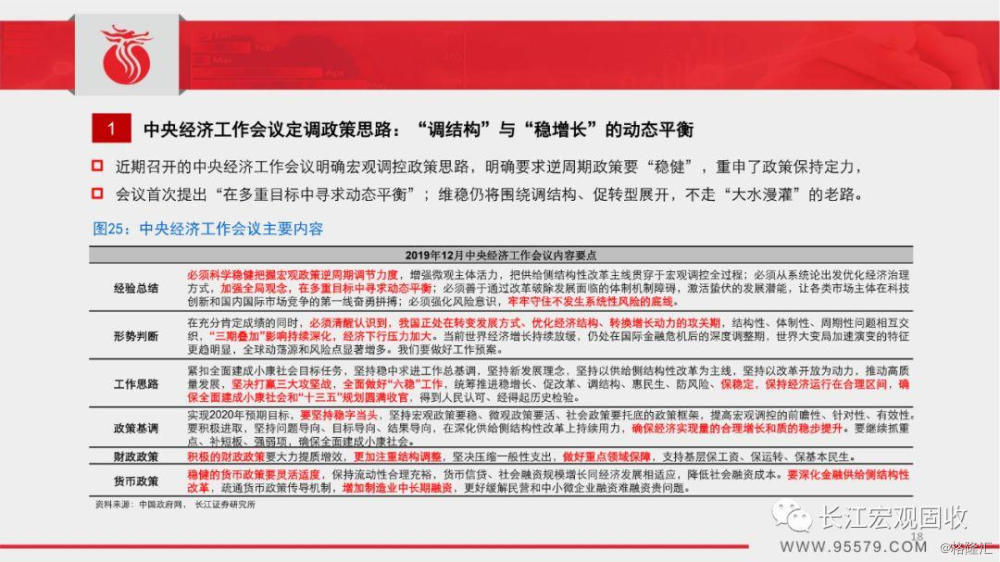

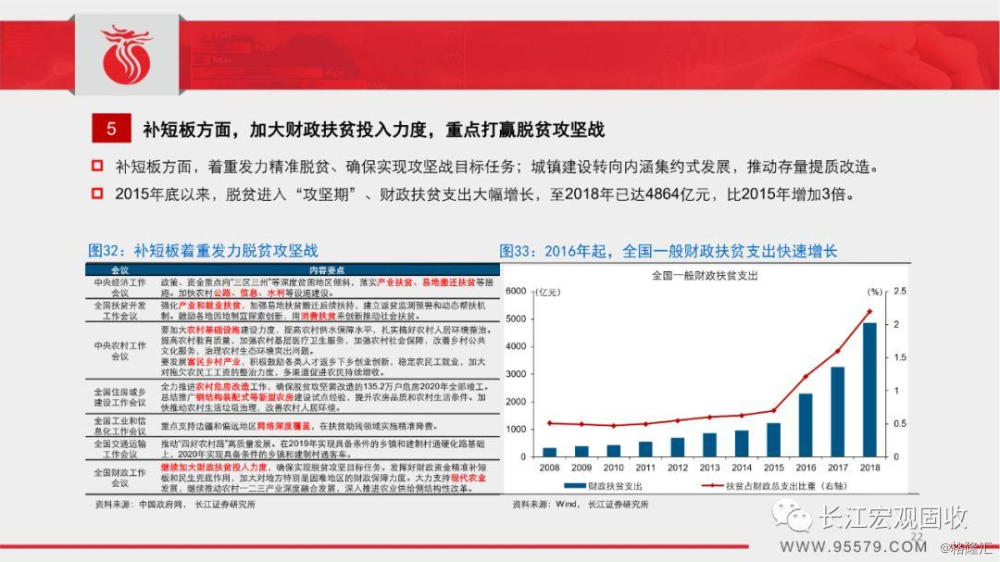

2、中期来看,总量经济依然处于下行通道 ;“多目标动态平衡下”下,维稳更多是结构发力、不走“老路”。结合近期中央工作部署来看,维稳将围绕“补短板”和“促转型”重点发力;“三区三州”为代表的深度贫困地区脱贫等“补短板”领域、智能制造培育等“促转型”方向,值得重点关注。

3、 2020年,总量经济缺少弹性和趋势;资本市场的节奏,或更多受到政策环境或政策预期的牵引。“多目标动态平衡下”,政策搭配成关键变量,重点关注货币、产业和去杠杆等政策新变化。市场表现已指向“结构主义”,不同板块分化显著,对应的正是经济结构快速变化的逻辑;继续轻总量、重结构。