下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:民生证券

G商用元年正式开启,看好通信业景气周期。2019年6月6日5G牌照正式颁发,9月1日正式开启5G商用,5G商用元年正式开启。根据三大运营商年初规划,今年的资本开支将超过3000亿元,结束了2016年以来连续的负增长态势。回顾3G/4G时代,我们相信2019年将成为运营商资本开支拐点,我们认为通信行业将迎来3~5年的新一轮景气周期。2020年,5G将带给通信行业一轮新的高景气行情,我们建议关注2条主线:5G基建产业链以及云计算信息流量产业链,同时建议关注5G应用产业链,重点关注光模块,物联网及运营商等细分板块。

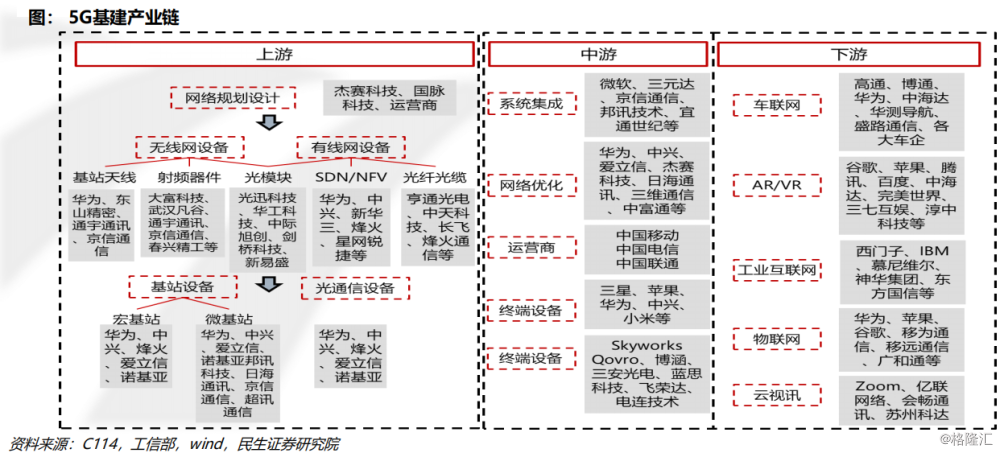

5G基建产业链:运营商规模招标陆续启动,5G基建再加速。2019年三大运营商已完成建设5G基站近13万站,预计2020年将新建5G基站80万站以上,同时有线网建设也将展开。5G建设将带给相关产业链公司长期的业绩保障,2020年业绩有望大幅提升。2020年我们看好5G基建产业链公司业绩的确定性与投资性机会。无线侧:2020年无线网络建设仍将维持高景气度,基站天线、射频器件等行业依然是5G产业链中确定性较强的领域,公司订单和业绩有望加速释放,但需警惕高位回落的风险;有线侧:随着运营商传输网和承载网招标工作的进行,2020年有线侧的投资将提升,主设备商和光模块供应商将率先受益。

◆建议关注:华工科技、中兴通讯、沪电股份、世嘉科技、中际旭创、光迅科技。

云计算信息流量产业链:流量爆发拉动数据中心基础设施需求,产品和技术迭代及投资提升带来行业高景气度。伴随着互联网基础设施的普及和升级更新,移动设备和智能设备数的逐年增长,数据流量呈爆发态势。不断增长的流量是IDC行业长期增长的内在逻辑。云厂商巨头资本开支在19Q3回暖,产业景气度正逐步回升,我们认为此时是去库存周期的末端,预计2020年为资本开支大年,技术上数通光模块将在2020年向400G演进,同时边缘计算也逐步体现其价值,技术迭代和Capax提升共振将保证信息基建产业链持续高景气,建议关注光模块、云计算设备、IDC领域龙头。

◆建议关注:光环新网、宝信软件、数据港、浪潮信息、紫光股份、星网锐捷、中际旭创、新易盛、华工科技、剑桥科技。

5G应用物产业链:时机渐成熟,静待花盛开。2019年中国物联网行业发展迅速市场规模预计达1.5万亿,三大运营商物联网连接数将达到11-12亿,并预计在未来保持高增长。物联网的技术、政策及环境等均逐渐成熟,5G通信技术发展将带来新突破,物联网应用在未来两年将有望在2B端率先迎来爆发。建议关注物联网模组、终端领域标的。

◆建议关注:移远通信、移为通信、广和通、亿联网络、中海达、华测导航。

风险提示:5G建设不及预期,云计算产业发展不及预期风险,物联网进程不及预期风险;产业政策风险等。核