下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:付鹏

来源:付鹏的财经世界

生产加工制造出口-国际分工下的中国经济和股市

之前我分析过1998年朱镕基总理上台前后中国经济面临的情况和现在的情况有着一些相似的地方:在内外压力的交叉下,去杠杆降债务(供给侧改革/四大资产管理公司等)控底线风险顶住经济下行的压力政策向消费倾斜(扩大内需占比)主动转型,时至美国互联网信息技术产业革命第一阶段泡沫的崛起为背景,所以当时的A股在1999年同样的上演了“互联网概念”当年的519行情,主要以信息设备、信息服务、电子和综合为代表的“科技股”推动,就如同美国互联网泡沫中带.com就被追捧一样,那年得A股中只要你名称中带有“科技”最一定会受到资本疯狂得的追逐,1999年一个名为“亿安”的“科技公司”成为了那个时代最明显的印记;

2000年外围随着美国科技泡沫的破裂,同时国内加上当时大量的债转股和国有企业减持补充社保,整个2000年,股票市场在政府职能中为化解债务风险发挥了积极且重要的融资功能,有133家公司IPO,配股154家,合计募集资金1291亿,与当年银行信贷比例达到23%,A股开始进入到了去泡沫的防御阶段,存量资金固守在低市盈率股票中抱团,不断的去泡沫也在之前火热的转型科技概念中不断的上演,之前追捧得亿安科技最终也以泡沫得破裂让无数得投资人付出了巨大得代价;

但这次烧钱得科技运动也留下了积极得一面,在2002年之后,真正得科技互联网公司在中国开始星星之火燎原,成就了无数之后得互联网信息技术领域得第一代龙头型企业,这其实也是那句老话:一个经济体的转型期得投资无论是一级市场还是二级市场,其本质是VC投资,投100个死99个才能烧出来1个,一级市场股权投资是残酷得,二级市场得高估值泡沫破裂也是同样残酷得,这句再次发生已经是在2010年中国再次得科技转型创新得大浪潮中依旧是同样得逻辑和道理;

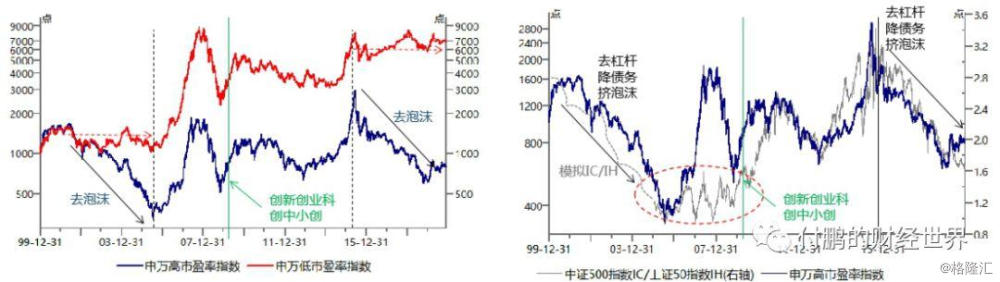

在2002年之后随着入市(WTO)经济逐步企稳,良性的双顺差正反馈开始积极的反馈,外围需求推动着春江水暖鸭先知(大宗商品开始有了表现),随着全球化深入带来的收入来源的稳定,之前90年代积累的债务问题开始逐步变得不再是那么大的压力(很多不良资产开始随着投资产出通胀的变动过渡为优良资产)全社会资产负债表得到滋润,经济逐步的企稳在经常项目占GDP主导的增长动力下形成正向反馈路径,这一阶段初期虽然受制于对于之前国有股减持的压力,资本市场仍然在谨慎的防御中渡过,整个挤压“科技”泡沫的过程基本去除到了2004年初,2002-2004这阶段其实市场低市盈率股票已经横盘了,并没有在进一步杀跌,在2003-2004年最后一波挤压泡沫的压力下,整个A股市盈率降到了16X,申万50指数市盈率降低了10X附近,去泡沫挤压下,申万中小板指数的市盈率降至到了20X;

2004年低市盈率成为了股市最重要的护城河,前面双顺差正向的经济反馈提供了流动性,经济增长的背景,盈利能力的改变,简单说这些提供了增量资金同时也提供了二级市场信用扩张的基础;

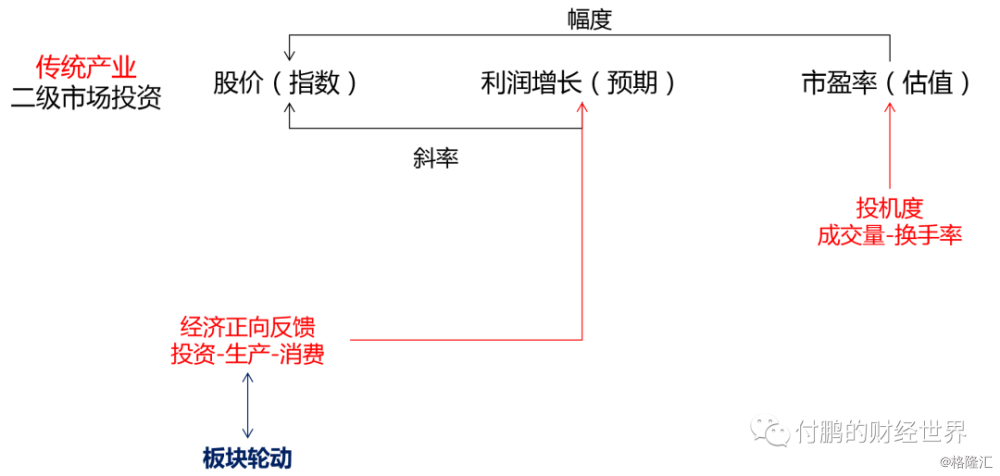

2005年开始的A股行情行情爆发持续到2008年金融危机,这一阶段可以说是一切水到渠成的结果,但如果你注意到中证500和上证50之间的比价在这一阶段行情中并没有发生明显的变化的话,在估值层面也就看的很清楚,申万50和申万中小板的市盈率的抬升是同步的,申万50指数的市盈率可以达到60X这样的水平,它大概是告诉你这样一个事实:这一阶段中的行情主要是以现在称之为的传统行业为主导的(简单说蓝筹龙头覆盖的产业),企业收益与2002年WTO入市后经济结构是密切相关的,从出口生产投资制造到银行保险券商服务消费,这些领域的一次全面爆发:经济正反馈-信用扩张+利润增长-估值的抬升完全符合那个时代中国经济GDP中的主力军“生产-制造-出口-投资-金融服务-消费”的路径;

中国开始转型:变得不一样的“经济”

2008年全球的巨变不仅仅是次贷危机,全球的分工格局和全球化的基石开始悄然发生变化,就中国而言,之前的入市后的高速发展带来了全产业链的产能过剩,传统行业发展的弊端开始表现无疑,在2009年开始中国就一方面积极的应对危机带来的冲击(需求侧)同时也再次的开启了转型的道路;这条道路应该说路径很清楚,目标很明确,只是做起来却受到了种种的制约和约束(政策的有效性被金融和地产所绑架);

从a到b的过程;

生产型经济:高增长,高通胀,高利率,债务由低到高,附加值低,产业投资从初级到产业过剩;收入对于需求依赖,企业利润对于经济增长依赖度很高,经济高增长阶段,生产制造消费反馈推动利润分布在各个领域,早期的高估值和利润同时推动;

技术和消费推动:低增长(经济GDP总量到达一定规模),低通胀,低利率,债务在比较高的水平,附加值高,产业升级完成技术推动;维持债务的方式需要靠全球的资本流动循环(进一步的开放资本市场)而资本的流动时追逐利润,产业的技术推动带来的附加值的抬高;

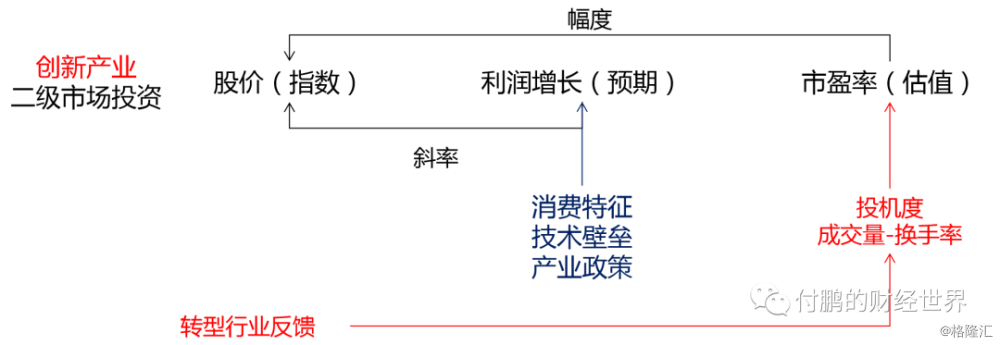

证券市场初级阶段,逐步完善,投资主线围绕着产业投资从初级到产业过剩发展,创新高附加值的出现早期阶段(VC和PE)市场估值重心开始发生转换,2008年之后在股票市场上也表现出来了这样的方向,在万众创业创新的指引下(考虑到传统行业的产能过剩和产业周期性)证券市场中小创IPO开闸引导,一二级市场迅速的再次点燃的是科技,技术,未来,创新的路径;

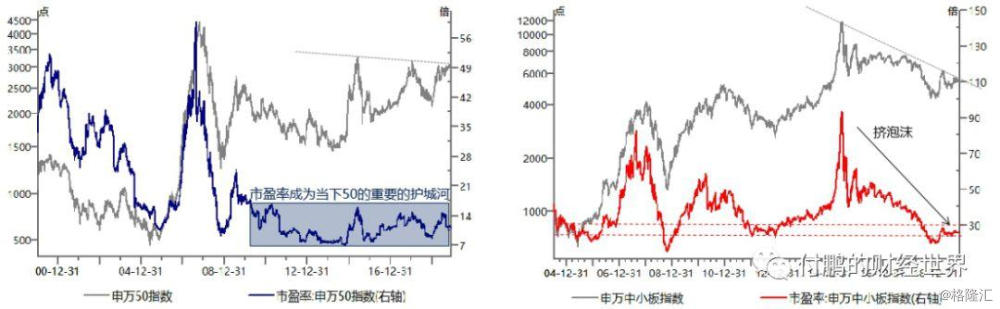

如果说2005-08年的经济结构决定了估值的分布是蓝筹50的信用扩张(估值-市盈率)来拉高中小创的,那是中国经济以生产加工制造出口投资金融服务消费反馈的最好时期;那么2009年后经济转型的响应,基本市场不在给传统的50和蓝筹更高的市盈率(估值),传统蓝筹和核心资产的市盈率上面我们可以看的很清楚,申万50平均市盈率很难在逾越20X的大关,这主要和产业行业预期有关系,既然经济转型,传统产业行业的估值就很难给的很高,收入的稳定和信用的稳定,产业的寡头,国家信用等使得这部分核心资产和蓝筹更多的成为了护城河;蓝筹和50变成了被动性的,全市场信用扩张的主要方向就是和经济的转型创新是一致的,估值溢价则都给到了“未来产业”身上,这和当年的美国互联网泡沫前夕以及2000年的“科技浪潮”是一致的,当然更一致的是这一阶段“未来产业”只需要讲理想讲梦想(讲PPT)就可以拿到令人惊讶的“估值和市盈率”;至此之后深交所的市盈率和上交所的市盈率之间也就出现一定的“未来”的溢价,这当然和上什么类型的公司什么板块有着密切的关系;

所以我们看到中小创的市盈率成为了信用扩张的标志;创新中小板估值(市盈率)在传统基础上给与+15X到+40X波动,+40X之上就是典型的泡沫,过度过高估值,蓝筹50+15X是比较合理的估值溢价;

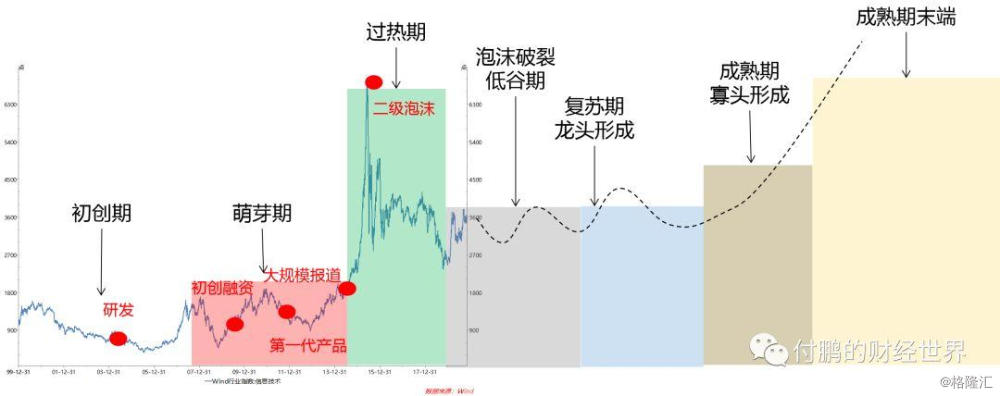

至于2014年-2015年的疯狂的原因,我也就不多描述,这部分大家很多人都有着深刻的理解和经历,资产荒+杠杆+创新引导,总之创造出了一个类似当年科技浪潮和互联网泡沫一样的“泡沫”;这场2014-2015年的估值泡沫,从产业生命周期里看,和当时美国经济转型之后1993年大力提倡信息技术互联网的时代呈现的现象都是一致的,当然这也是必须的过程,没有泡沫烧钱,无法推动创新的应用,这或许是资本和产业生命周期之间的有意思的关系;

而一级市场和二级市场的估值并没有能够无缝的衔接产业初创到成熟的过度(拔苗助长是不行的),传统领域蓝筹的估值更多的是被“万众创业创新”的估值带动起来的,当然从事后去看,即便是在这场估值泡沫中,传统领域蓝筹20X的市盈率已经是资本在这次泡沫演练中给出的上限水平;类似上个时代中国经济发展模式相关的产业(目前还都是A股里面的50和大蓝筹)的估值怕是都不会很高,这是非常值得注意的,这符合典型经济转型的估值分布的特点;

也变得不一样的“股市”

对应着我们和朱镕基总理很相似的经济环境,整体都是中国经济处在重要的换挡期,同时对应中国股市正在发生巨变,如果还用指数大涨当作是股市的牛市这是非常不准确的,就和经济意义,增速或许并不在代表着一切,结构和质量的是关键,而中国股市则在这个阶段更多的是它的结构变化;

经济增速的放缓在证券市场里面的反应更多的隐含在传统的产业利润增速和估值的变化上,对于传统产业目前市场基本上接近于成熟市场对于传统产业的价值定价,估值稳定在10-20倍,企业市值的分化比较清晰,有利润增长的来源,就有市值的扩张,而传统产业大多数利润表现都可以和经济增长相关,中国经济目前的关键是这种低附加值到高附加值的转换,经济增速放缓和创新产业的附加值提升同时进行,一旦传统产业利润增速降低到一定水平企稳,那么对于指数的负面贡献就会消退,这种转型下,传统产业以后对于指数的稳定很重要,但是也不会再向之前那样大比例的支撑起指数级别的行情;

重点是什么呢?重点将是那些高附加值产业的发展,未来的思路,随着制度的不断完善,注册制,加速上市,也加速退市,证券法修改,监管的不断完善,这部分创新的配套融资市场环境会越来越成熟,

不断成熟下不会再出现2013-2015那种二级市场全面高估值泡沫的乱向,有点类似纳斯达克在经历过2000年之后的状态,完善的市场制度和环境下,淘汰机制会发挥重要的作用,这部分领域的投资逻辑更像是风险投资的概念,前期的上市更加的市场化,可以给予高估值(对于创新的期望)二级市场上市后会普遍的经历高估值推动股价的阶段(这阶段预期的比重非常高),在市值和估值到达一定阶段后,就需要经历残酷的淘汰阶段,能否未定在一定是指区间(用利润拉低估值来回到合理状态)将会决定这部分企业投资的成与败;

当然对于投机者而言,这类股票的预期阶段,更像是风投,只有走过了证明预期稳定市值阶段之后才可以按照价投思路去考虑;

孵化出来经历过利润的证身之后,市值的扩张会更加的扎实,这部分创新高附加值的细分行业龙头会逐步的诞生出来(电子,信息技术,甚至是一些看似传统行业但是却在细分行业有着自己独特的护城河的龙头企业)这些企业的特点就是成长性非常强,且不受经济波动的影响(转型期GDP的特点:大比重仍然受到传统产业的影响);

不一样的经济结构-或许存在债券牛市+股票牛市(不一定是说指数)

任何转型都需要资金的支持,一方面及要稳住旧的债务不出现系统性风险,另一方面又要有足够的资金对创新进行融资补充(烧钱才能烧出创新);这就是为什么债券牛市和股票牛市一起存在的逻辑,债券牛市反应传统经济比重(高增速到低增速,高通胀到低通胀,同时要维持高债务),而股票牛市将反应经济转型里面重要的高附加值部分;

但是却不得不防止资金的去向问题,2002-2009年美国信息技术重要的龙头孵化期内,2000年一二级市场泡沫破裂后带来的利率低位在美国住房梦的推动下,虽然成功的完成了这一阶段的龙头孵化期,也造成了那十年严重的房地产泡沫

所以不仅仅是2020甚至是以后的很久时间里,都需要对于房地产继续维持住不炒的政策管理,疏导资金为产业升级和高附加值孵化;

中国目前这次的产业升级和获取高附加值的转型,原则上大比例是自主知识产权的替代,在过去的全球分工下,中国承担生产加工制造,但是高附加值部分仍然是被跨国企业获取,这十年的自主知识产权的升级是获取存量高附加值的重要过程,这对于全球其他对标参照企业有着比较大的冲击和影响,这就类似当年日本电子汽车的崛起面临的全球保护主义是一样的,这是外围我们必须要面对的压力;

一个不错的基金经理朋友我们沟通下来觉得:股债双配,股票衍生品配置策略可以考虑(卖出50etf看跌期权+电子ETF+信息技术ETF),用这个被动组合可以完全的代表对于中国经济转型的认知;

要习惯这种市场的变化,这对于后面可能5年甚至更长时间来说,中国股市的判断将至关重要,逐步的成熟化市场下,对于传统产业领域中龙头的挖掘,特殊行业产业壁垒对于利润的护城河,创新科创里的龙头谁将会进入到估值利润稳步扩张,这要远比判断指数3000-6000这样更重要,没有大风起兮全都会飞甚至是以前所谓的板块轮动都会越来越弱越来越少了;

(完)