下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年,房地产市场“房住不炒”成为调控主基调,在强监管、紧信贷、去杠杆的大环境下,房地产市场体量规模虽同比微增,但增速却明显放缓。与此同时,房地产股在资本市场上的表现不温不火,以A股房地产板块为例,截至2019年12月24日,A股房地产行业2019年以来整体涨幅仅为18%左右,跑输沪深300指数10个百分点。

那么,在这么房地产调控政策微妙的当下,2020年哪些地产股还具备潜在的投资价值?

回顾目前市场上被低估较多的地产股,以下三条投资主线值得投资者关注:首先是规模效应被市场低估的房企,投资者筛选过程中可以更加聚焦头部房企,寻找超额收益;其次是被市场低估的中型规模房企,这部分部分房企规模不大,但具备低负债、高盈利、高安全性的特征,能够用较小的资本开支帮助提升盈利水平。在这些公司当中,实际经营绩效预计将大幅好转的房企同样值得关注,融信中国就是其中之一。目前,融信中国广泛布局一、二线城市,为未来几年的回款、去化、盈利等提供了良好保障。近两年,融信中国在不断降低负债水平的同时,公司业绩已经开始改善。

复盘2019:销售额持续上台阶,负债结构趋于合理

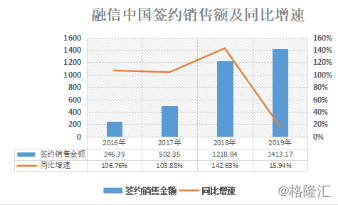

2019年全年,融信中国实现合约销售额1413.17亿元,同比增长15.94%,合约建筑面积654.77万平米。融信中国2016年上市,继2018年融信中国突破千亿销售大关、成功完成1200亿销售目标之后,融信中国的销售额在2019年继续上台阶,不仅完成2019年1400亿销售目标,四年复合增长率高达54.75%。

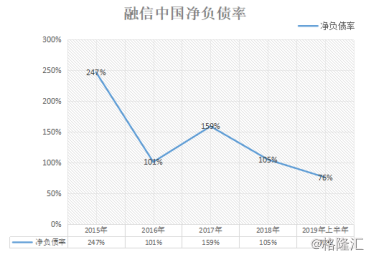

销售额连年攀升的同时,融信中国应对当前房企流动性收紧的现状,也在稳步降低杠杆比率。在2018年度业绩发布会上,融信中国执行董事曾飞燕曾表示,2019年融信中国的净负债率目标是70%-90%,近三年会降低到行业平均水平。另据数据显示,融信中国2019年以来稳步降杠杆,净负债率由2018年末的105.4%降至2019年年中的76.6%。而随着融信中国顺势逐步摆脱高杠杆,融信中国在2019年年报中披露的去杠杆成绩值得投资者期待。

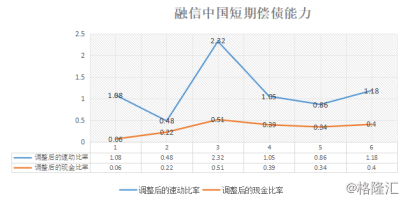

此外,融信中国资产负债结构在2019年亦得到持续改善,这可以从多个数据中得到印证。以短期借款为例,截至2019年上半年,融信中国1年内到期债务为191.58亿元,较年初减少56.66亿元;1-2年到期债务为233.37亿元,较年初减少38.04亿元;现金对短债倍数指标从年初的1.01上升至1.66,公司资产负债结构及流动性均优于上市房企平均水平。另有数据显示,2019年以来反映融信中国短期偿债能力的指标均有所回升。其中,调整后的速动比率为1.18,较年初增长37.21%;调整后的现金比率为0.40,较年初增长17.65%。

展望2020:估值极具吸引力,利润增长有望成为股价催化剂

随着房地产行业步入存量时代,未来房企的整体增速将进一步放缓。相对体量庞大的龙头房企拥有规模优势,融信中国基数小,在充足且优质土储保障预期收益的前提下,兼具低估值,投资弹性也将更大。

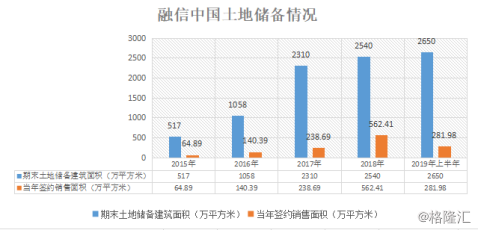

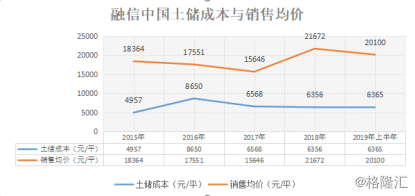

资料显示,融信中国进行全国性布局,重点布局全国九大核心城市群,并以较大力度把企业版图推至华中、西南、华南等主要经济圈的热点城市,如郑州、重庆、广州等。截至2019年6月30日,融信中国的土地储备建筑面积为2650万平方米,较年初的2540万平方米增长4.33%;土储货值达到5000-6000亿元,80%位于一线及强二线城市,包括杭州、福州、上海等人口持续流入的城市。

在掌握优质土储的同时,融信中国将拿地成本维持在低位,也保障了后续利润释放的空间。数据显示,2019年上半年,融信中国通过竞拍上实现合约销售均价为2.01万元/平方米,同期公司土地储备权益地价为6365元/平方米,为公司销售均价的31.7%。随着融资成本降低,公司未来盈利能力值得期待。

从估值维度上也可以看到融信中国的投资潜力。Wind数据显示,融信中国当前PB为1.25倍,PE为6.14倍,当前估值不仅处于历史低位,在同行业可比公司中亦处于较低位置。而随着公司盈利能力的进一步攀升,融信中国的估值有望迎来拐点。

值得注意的是,不少研究机构已经率先发现融信中国的布局机会。根据Wind所收录的研究报告显示,2019年以来共有12家大行研究覆盖融信中国,其中有7家给出目标价。以此计算,融信中国目前还有约77%的股价涨幅空间。

“聪明钱”正在入局

对于此前融信中国当前低股价所隐含的潜在价值,有“聪明钱”也正在悄然布局。其中首先当属对公司经营和基本面最为了解的管理层。2019年9月至11月,融信中国频繁回购公司股票。截至目前,公司已累计回购股份1062.6万股,回购金额9748.23万港元,价格介于每股8.95-9.42港元区间。即使目前公司股价已经上涨至超过10港元,对于投资者来说,也拥有较高的安全垫。与此同时,自从9月8日起纳入港股通以来,融信中国也倍受南下资金青睐。近一个月以来,港股通持股比例从11月11日的8.29%上升至当前的8.44%。

展望2020年,随着融信中国继续主动调节奏、控规模,同时聚焦一、二线城市,进一步实现有质量的发展,在业绩持续提升的同时,融信中国有望迎来估值拐点。