下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孟祥娟 赵宇璇

来源:申万宏源固收研究

摘 要

当前市场对2020年CPI前高后低走势的一致预期较强,本篇报告我们提示市场重点关注以下三方面:

关注点(1):供给端生猪存栏环比开始转正,仍有约40%产能缺口,三元母猪留种带来后期不确定性,关注下半年CPI回落幅度低于预期可能。

(1)根据农业农村部数据,11月份生猪存栏环比增长2%,首次出现回升,能繁母猪存栏环比增长4%,连续2个月回升。我们考虑出栏率提升的因素,保守估计生猪的产能缺口在40%。对应到存栏量需要由19457万头回升至32791万头。供给约在2020年Q3-Q4开始明显恢复。

(2)本次生猪复产和以往的不同点在于,是我国第一次采用大规模三元母猪留种的方式,未来可能带来能繁母猪质量下降。

(3)加大进口对供给改善幅度有限。2018年我国猪肉消费量为5540万吨,占世界猪肉消费量的约一半。进口猪肉规模为119万吨,仅占总消费量的2.2%。

(4)猪价:历史存栏恢复过程中,仍有最后一轮价格上涨。从上一轮猪周期来看,存栏同比跌幅开始收窄的时候猪价会有一定幅度回调,但是收窄过程中,疫情会有反复,存栏环比并非持续为正,期间猪价还有最后一轮上涨。当存栏同比恢复到-3%时,供给已基本恢复,猪肉价格开始进入下行通道。往年猪周期均伴随着疫情的爆发,且猪价回落速度和猪价上升速度基本一致。但本次预计猪肉价格下行斜率低于上涨斜率。

关注点(2):根据历史表现,预计2020上半年CPI拐点对债券收益率下行有带动作用,但Q3-Q4 随着CPI回落至3%以内对债券收益率走势影响明显减弱。如果基于通胀走势预测2020年债券收益率前高后低的逻辑不够严谨。

回顾07-08年,10-11年,以及19年至今三轮通胀周期我们发现,在cpi突破3%后不久收益率均有一个阶段性陡峭式上升,而后通胀继续持续上行对收益率的影响就明显减弱。本轮通胀预期发酵带来收益率明显上行集中在9月份到10月份,目前收益率水平已基本包含了CPI持续走高预期,CPI不是目前债市核心矛盾。

在CPI回落阶段我们需要关注CPI的拐点位置和下降至3%以下水平的位置。回顾07-08年和10-11年两轮通胀周期我们发现,收益率拐点和通胀拐点一致,而当cpi回落至3%以内时,CPI继续回落对收益率的影响逐渐淡化。

展望2020年,1月份cpi是全年高点,后逐月回落是较为确定的趋势,预计1月份拐点出现后会对上半年债券收益率下行有一定带动作用。后随着cpi不断回落,预计3、4季度cpi对收益率影响明显减弱。

关注点(3):油价走势是决定通胀扩散力度的重要因素,关注原油供给端变化

在07-08年,10-11年两轮通胀周期中,往往伴随油价大涨,从而对其他食品及非食品扩散明显。油价上涨一方面通过直接影响非食品中的交通工具用燃料部分,另一方面间接增加中上游石油加工企业的生产成本,对下游企业产生较强的涨价压力,从结构性通胀发展为全面通胀压力。基于我们对2020年全球经济走势的判断,2020年原油需求偏弱,但要特别关注供给端变化。

预计1月份CPI达到高点后开始回落,2020年上半年债市有波段机会

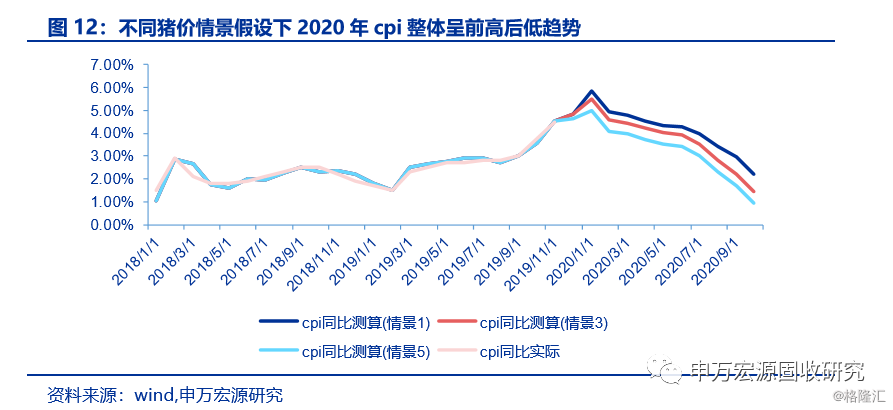

目前2020年猪价回落,节奏前高后低是较为一致的预期。不确定性主要在于猪价高点以及开始明显回落的时间点。不同猪价高点假设下,预计2020年cpi在1月份达到高点,后逐月回落,高点在5%-5.8%。

目前我们维持报告《2020年:牛熊过渡年——2020年利率债市场投资策略》的观点不变:看好2020年波段机会,预计呈现的格局是:经济偏弱+货币政策宽松+风险偏好下行,1-2月重点关注资金利率货币政策+宽信用情况,3-6月重点关注房地产投资下行对产品价格及库存的影响。

正 文

当前市场对2020年CPI的判断较为一致,即CPI走势前高后低,1月为CPI年度最高点。本篇报告,我们将剖析当前主流预期下需要特别关注可能会超预期的点。

第一,供给端生猪存栏环比开始转正,仍有约40%产能缺口,三元母猪留种带来后期不确定性,关注下半年CPI回落幅度低于预期可能。

第二,从历史情况推测,预计2020上半年CPI拐点对债券收益率下行有带动作用,但Q3-Q4 随着CPI回落至3%以内对债券收益率走势影响明显减弱。如果基于通胀走势预测2020年债券收益率前高后低的逻辑不够严谨。

第三,油价走势是决定通胀扩散力度的重要因素,关注原油供给端变化

1、关注点(1):供给端生猪存栏环比开始转正,仍有约40%产能缺口,三元母猪留种带来后期不确定性,关注下半年CPI回落幅度低于预期可能

本轮猪肉平均价格已经大幅超过历史高点30元/公斤。前两轮猪周期在4年左右,其中上涨周期为20-24个月,猪肉平均价的高点在30元/公斤。本轮猪肉价格上涨从2018年6月份开始,至今上涨持续18个月,由于本轮非洲猪瘟的特殊,叠加18年处于猪周期底部,本轮猪肉平均价格上涨已经超过历史高点。

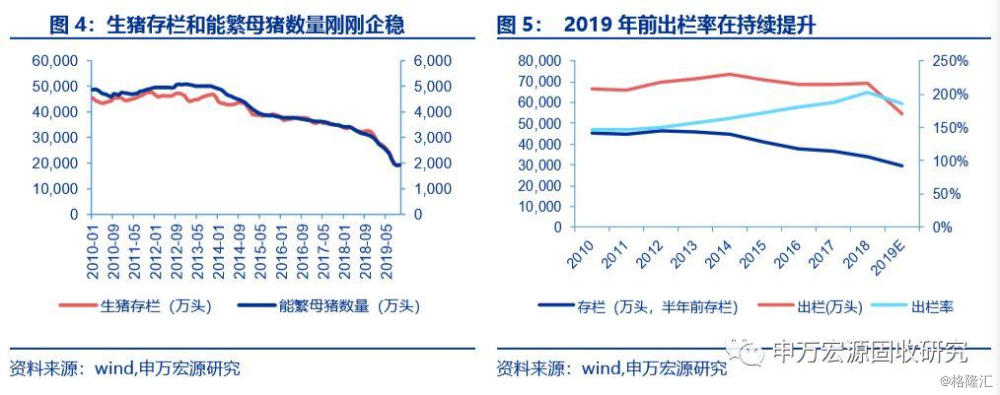

1.1 11月生猪存栏环比刚刚转正,产能缺口约40%

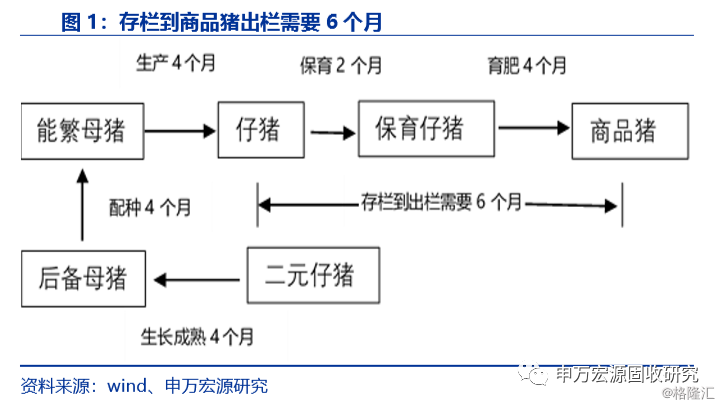

根据农业农村部数据,11月份生猪存栏环比增长2%,首次出现回升,能繁母猪存栏环比增长4%,连续2个月回升。从养殖周期来看,从能繁母猪到商品猪出栏至少需要10个月,从生猪存栏到商品猪出栏至少需要6个月。

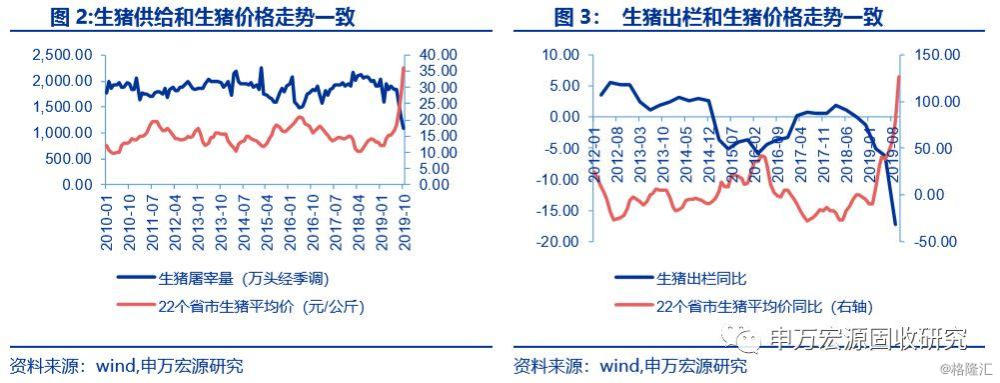

规模化和技术进步导致能繁母猪生产效率和平均每头母猪年提供的商品猪数量大幅提升和出栏率的持续提升。因此每新一轮猪周期产能恢复后对应的存栏量将低于前期。通常来说能繁母猪和生猪存栏是猪肉供给的领先性指标,但是实际上2012年以后,通过能繁母猪和生猪存栏同比变化判断生猪未来供给的有效性有所下降。从2012年开始生猪存栏和能繁母猪的规模在趋势性下降。在2016-2018年猪价下跌周期中,生猪存栏和能繁母猪的规模实际上是在下降。单纯的通过能繁母猪和生猪存栏来观察未来产能的恢复情况会有所误差。

我们考虑出栏率提升的因素,保守估计生猪的产能缺口在40%。对应到存栏量需要由19457万头回升至32791万头。供给约在2020年Q3-Q4开始明显恢复。从2010年到2018年出栏率明显提升从148%上升至222%。假设2020年出栏率较2018年出栏率203%继续上升至210%,以2019年11月份19457万头存栏规模测算,保守估计产能缺口在40%。对应到存栏量需要回升32791万头,对应产能恢复到正常水平。

1.2 本轮复产特点:三元母猪留种可能会带来能繁母猪质量下降

本次生猪复产和以往的不同点在于,是我国第一次采用大规模三元母猪留种的方式,未来可能带来能繁母猪质量下降。之前留种主要是二元后备母猪,但是在仔猪和二元能繁母猪高度紧缺,价格较高的背景下,三元母猪留种是最可行的方法。在今年三季度,普通养殖户和规模养殖户都开始采用三元母猪留种的方式,选择通过本来应该用于销售的三元母猪进行留种,虽然这种方法周期较短,对资金需求较小,但是由于三元母猪繁殖能力,抗病能力都明显比二元母猪差,而且这种三元母猪留种的方法是第一次在我国使用,效果也存在一定不确定性,未来能繁母猪的质量会出现打折。

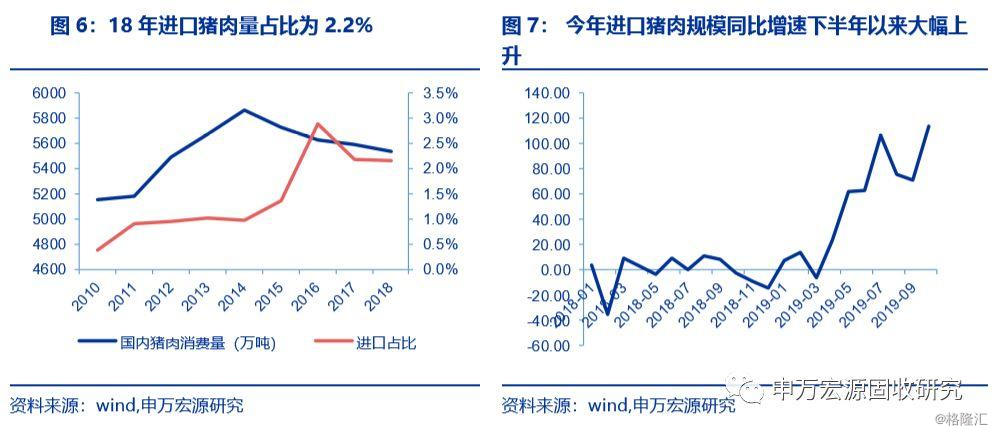

1.3 加大进口对供给改善幅度有限

2018年我国猪肉消费量为5540万吨,占世界猪肉消费量的约一半。进口猪肉规模为119万吨,仅占总消费量的2.2%。2019年以来受猪价持续上涨影响,国家加大进口规模,1-10月份累积共进口猪肉150万吨,已经超过去年全年进口量规模,较去年同期进口量同比增长49.4%。11月8日进博会上,上海海关对肉类推出了优化跨境贸易营商环境的首批措施来缩短肉类进口的通关市场,从而让进口肉类更快进入中国市场。预计进口政策将对猪肉供给端在元旦春节等消费旺季产生一定改善作用,但是今年增加的约80万吨的进口规模仍很难弥补目前国内约1000万吨的消费缺口,供给端实质性改善仍需依赖国内生猪养殖的复产。

1.4. 猪价:历史存栏恢复过程中,仍有最后一轮价格上涨

从上一轮猪周期来看,存栏同比跌幅开始收窄的时候猪价会有一定幅度回调,但是收窄过程中,疫情会有反复,存栏环比并非持续为正,期间猪价还有最后一轮上涨。当存栏同比恢复到-3%时,供给已基本恢复,猪肉价格开始进入下行通道。

往年猪周期均伴随着疫情的爆发,且猪价回落速度和猪价上升速度基本一致。从2005年以来三轮猪周期来看,都伴随着疫情的爆发,而疫苗的研制相对时滞,难以抑制当下疫情的扩散,主要通过补栏带来供给的恢复。整体来看,猪肉价格上行的速度和下行的速度基本一致。考虑到本轮非洲猪瘟疫情严重,农户复产意愿有所滞后,以及这是首次大规模进行三元母猪留种的方式进行复产,猪价回落速度可能略慢于猪价上升。本次预计猪肉价格下行斜率低于上涨斜率。

2.关注点(2):基于通胀走势预测2020年债券收益率前高后低的逻辑不够严谨

从历史情况推测,预计2020上半年CPI拐点对债券收益率下行有带动作用,但Q3-Q4 随着CPI回落至3%以内对债券收益率走势影响明显减弱。基于通胀走势预测2020年债券收益率前高后低的逻辑不够严谨。

回顾07-08年,10-11年,以及19年至今三轮通胀周期我们发现,在cpi突破3%后不久收益率均有一个阶段性陡峭式上升,而后通胀继续持续上行对收益率的影响就明显减弱。本轮通胀预期发酵带来收益率明显上行集中在9月份到10月份,目前收益率水平已基本包含了CPI持续走高预期,CPI不是目前债市核心矛盾。11月9日公布的10月份CPI数据3.8%,虽然大幅超过市场预期3.4%,但是次日债市并未调整。12月10日公布的11月份CPI数据4.5%,虽然环比继续大幅上涨0.7%,债市反应仍不明显。

在CPI回落阶段我们需要关注CPI的拐点位置和下降至3%以下水平的位置。回顾07-08年和10-11年两轮通胀周期我们发现,收益率拐点和通胀拐点一致,而当cpi回落至3%以内时,CPI继续回落对收益率的影响逐渐淡化。

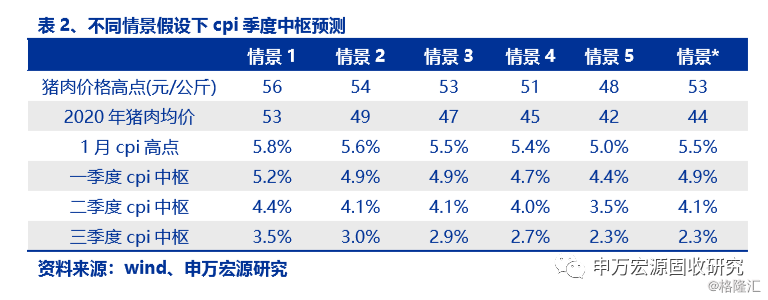

展望2020年,1月份cpi是全年高点,后逐月回落是较为确定的趋势,预计1月份拐点出现后会对上半年债券收益率下行有一定带动作用。后随着cpi不断回落,预计3,4季度cpi对收益率影响明显减弱。在我们后文将做的6种情景假设中,除情景1悲观假设(疫情出现较大规模反复,复产进度不及预期。2020年全年猪肉维持较大的供给缺口,猪肉价格全年均价维持高位约53元/公斤)外,其余5种假设中,Q3 CPI中枢均回落至3.0%之内,对收益率影响明显减弱,预计Q3-Q4 CPI不是债市收益率走势影响的核心矛盾。

3.关注点(3):油价走势是决定通胀扩散力度的重要因素,关注原油供给端变化

在07-08年,10-11年两轮通胀周期中,往往伴随油价大涨,从而对其他食品及非食品扩散明显。油价上涨一方面通过直接影响非食品中的交通工具用燃料部分,另一方面间接增加中上游石油加工企业的生产成本,对下游企业产生较强的涨价压力,从结构性通胀发展为全面通胀压力。从1998年以来,我国成品油的定价机制和国际油价保持一定的联动关系,国际油价的涨跌对我国国内原油价格产生直接影响。如10-11年通胀周期中,受OPEC三次减产,美国对伊朗制裁以及地缘政治影响,WTI价格上升至120美元/桶高点。受油价及猪周期共振共同推动,2011年7月份国内CPI同比增速上升至6.45%,其中非食品项同比增速上升至3%。

基于我们对2020年全球经济走势的判断,2020年原油需求偏弱,但要特别关注供给端变化。2020年OPEC减产计划略超预期,将原先120万桶/日减产幅度提升至170万桶/天,且沙特能源大臣表示将在减产配额上增加40万桶/天,达到210万桶/天,相当于全球原油总需求的2.1%。

4.预计1月份CPI达到高点后开始回落,2020年上半年债市有波段机会

目前2020年猪价回落,节奏前高后低是较为一致的预期。不确定性主要在于猪价高点以及开始明显回落的时间点。下文我们针对猪价达到的高点和开始明显回落的时间点两个方面进行情景假设对cpi进行预测。

不同猪价高点假设下,预计2020年cpi在1月份达到高点,后逐月回落,高点在【5.0-5.8】。悲观假设下,春节消费旺季叠加冬季疫情有所反复,1月猪价环比涨幅超过季节性高点6.5%至8%。对应1月份猪肉价格上涨至56元/公斤,1月份cpi高点为5.8%;中性假设下,传统春节消费旺季,1月猪价环比涨幅和季节均值涨幅基本持平在2%左右,对应1月份猪肉价格上涨至53元/公斤,1月份cpi高点为5.5%;乐观假设下,政府为平抑猪价,保证春节猪肉供应的力度超预期,1月份猪价回落幅度低于季节性低点-3.4%至-5%,回落幅度至48元/公斤,对应1月份cpi高点为5.0%。

不同猪价回落时间假设下,Q3 cpi中枢大概率回落至3%以内。悲观假设下,疫情有所反复产能恢复不及预期,2020年前三季度猪价维持高位50元/公斤以上,Q4猪价才开始出现较明显下行,Q2 cpi中枢约为4.4%,Q3 cpi中枢约为3.5%;中性假设下,产能恢复符合预期,Q3猪价出现明显下行,Q2 cpi中枢约为4.1%,Q3 cpi中枢约为2.9%;乐观假设下,在政策等多方面利好因素促进下,生猪生产恢复超预期,Q3猪价出现明显下行,Q2 cpi中枢约为3.5%,Q3 cpi中枢约为2.3%。

目前我们维持报告《2020年:牛熊过渡年——2020年利率债市场投资策略》的观点不变:看好2020年波段机会,预计呈现的格局是:经济偏弱+货币政策宽松+风险偏好下行,1-2月重点关注资金利率货币政策+宽信用情况,3-6月重点关注房地产投资下行对产品价格及库存的影响。