下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 恒大研究院 任泽平 罗志恒 孙婉莹

盛中明对本文有贡献

导读

2019年中央提出减税降费2万亿目标,前三季度全国减税降费1.78万亿,财政部预计全年完成2.3万亿元。但经济下行叠加减税降费导致财政形势尤其是地方财政极为严峻,前三季度税收收入负增长,下半年略有好转也接近零增长;1-11月6省市财政收入负增长,土地财政增速大幅下滑;同时强化逆周期调节导致支出增速较高,收支矛盾突出,引发对财政可持续性和未来财政空间的讨论。当前全国及各省市财政形势、社保可持续性如何?全国及各地区政府债务风险有多大?2020年财政政策向何处去?赤字率是否可以破3%?

摘要

一、经济下行叠加减税降费,地方财政形势严峻,制约基建稳增长:公共预算收入大幅放缓,2019年1-11月税收接近零增长,6省市财政收入负增长,重庆等地调减预算目标;土地出让收入增速大幅下滑

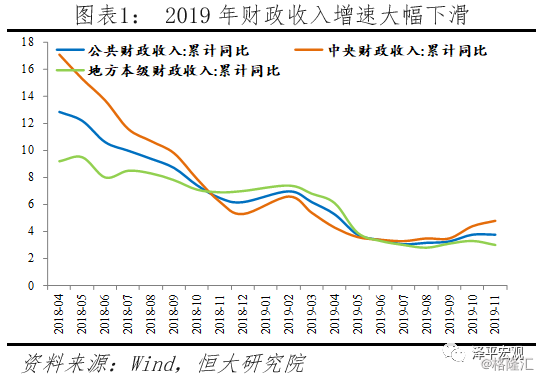

从全国层面看,财政收入增速大幅放缓,主要是增值税和个税下滑幅度较大,国企利润上缴大幅增加推动非税收入快速增长;土地财政收入增速大幅下滑;中央财政收入占比48.1%,较去年上升1.6个百分点;中央财政支出占比14.8%,与去年持平;民生支出占比略有提高,基建相关支出占比有所下降,但与国际比我国仍是发展建设财政,民生支出有待进一步提高。今年前三季度全国累计新增减税降费17834亿元,其中新增减税15109亿元,新增社保费降费2725亿元,其中增值税减税7035亿,个人所得税改革新增减税4426亿元,个税累计人均减税1764元,制造业减税4738亿。2019年1-11月全国财政收入增速3.8%,较2018年全年下滑2.4个百分点,远低于名义GDP增速;税收收入累计同比0.5%,较2018年下滑7.8个百分点。分税种看,个人所得税和增值税收入大幅下滑,1-11月个人所得税和增值税累计同比分别为-26.8%和2.3%,较2018年全年下滑42.7和6.8个百分点。进口货物增值税、消费税同比-8.7%;关税同比-2.2%,车辆购置税同比-0.3%,反映进口和汽车消费较差。2019年1-11月非税收入累计同比25.4%,较2018年全年大幅增加30.1个百分点,主要源于国有资本经营收入与国有资源(资产)有偿使用收入,两项合计增收额占全国非税收入增收额的93%,拉高全国非税收入增幅24个百分点。

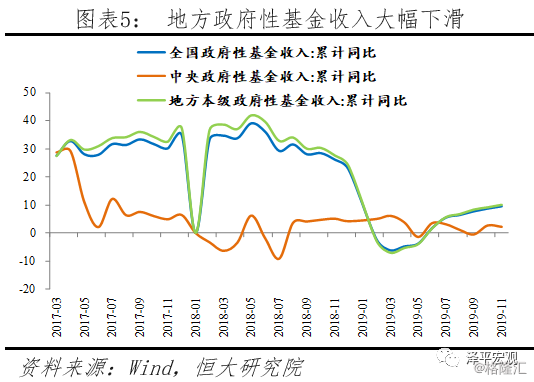

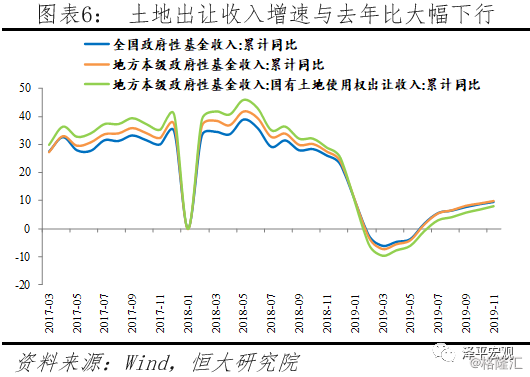

政府性基金收入增速大幅下滑,土地出让金增速下滑近17个百分点。1-11月全国政府性基金收入同比9.5%,较2018年全年下滑13.1个百分点。其中,地方土地出让收入累计同比8.1%,较2018年下滑16.9个百分点,与房地产融资全面收缩等政策偏紧有关。

经济下行、房企融资收紧,房地产相关税收和土地出让收入增速下行,但房地产对全国财政尤其是地方收入的贡献度依然较高。1-11月房地产相关税收收入累计2.8万亿元(占全国税收收入、全国公共财政收入的18.5%和15.5%),土地出让收入5.7万亿,两者之和8.5万亿相当于全国公共财政收入与政府性基金收入合计的34.6%。考虑到增值税、企业所得税、个人所得税中央和地方的分成,1-11月房地产贡献的归属地方政府的相关税收与土地出让收入合计7.9万亿,占地方收入(公共财政与政府性基金收入之和)的50.2%。

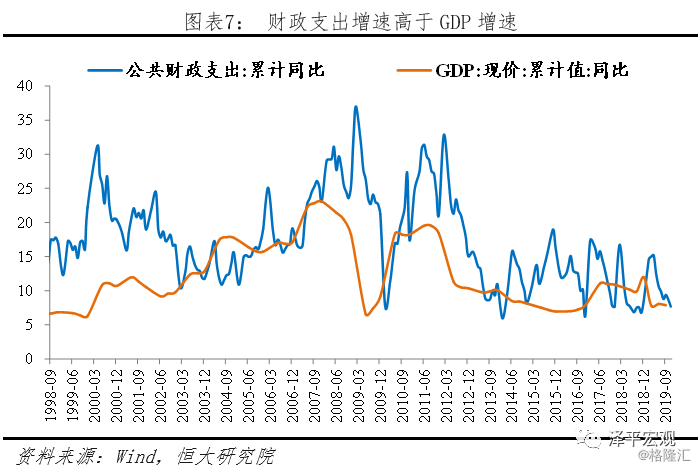

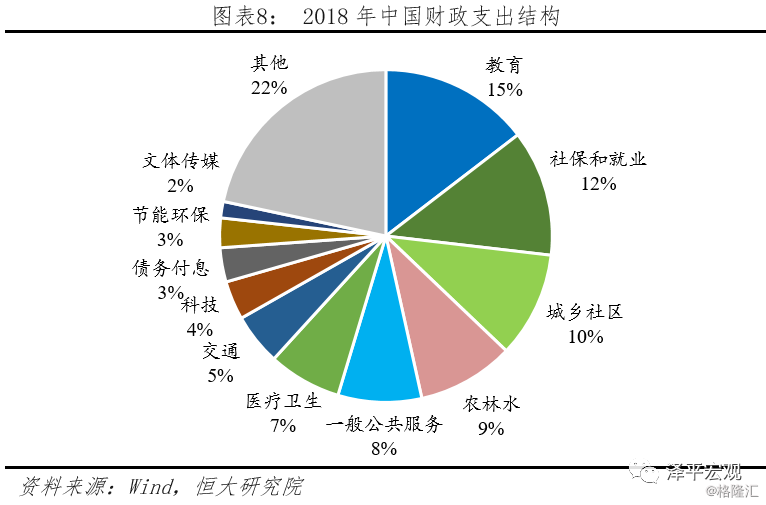

公共财政支出增速高于GDP增速,但举债终身追责、配套融资收缩导致基建增速低迷。2019年以来经济下行压力加大,政策加强逆周期调节,财政支出进度加快。前三季度财政支出累计同比9.4%,高于同期GDP名义增速和收入增速2.2和6.1个百分点;支出进度为75.9%,比序时进度(75%)快0.9个百分点。支出结构方面,1-11月社保与就业、医疗等民生支出占比分别为12.1%和7.3%,略高于去年,值得关注的是,债务付息支出占比达到3.8%,超过科技支出。与基建相关的支出如节能环保同比14.3%,但农林水、交运支出同比分别为6.5%和6.3%,低于整体支出增速。事实上,今年基建增速反弹力度弱,其中1-11月水电燃气和水利环保增速分别是3.6%和2.8%,分别较去年同期上升12.4和0.4个百分点,交运邮政仓储增速2.8%,较去年同期下降0.2个百分点。

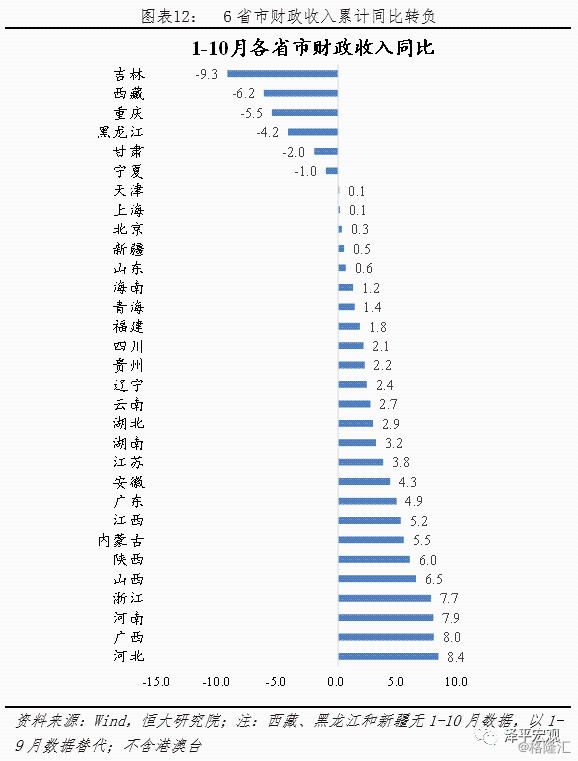

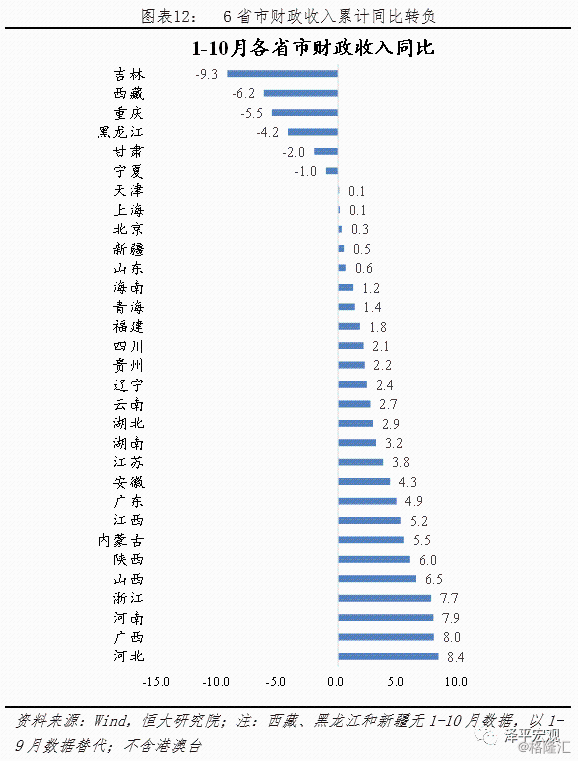

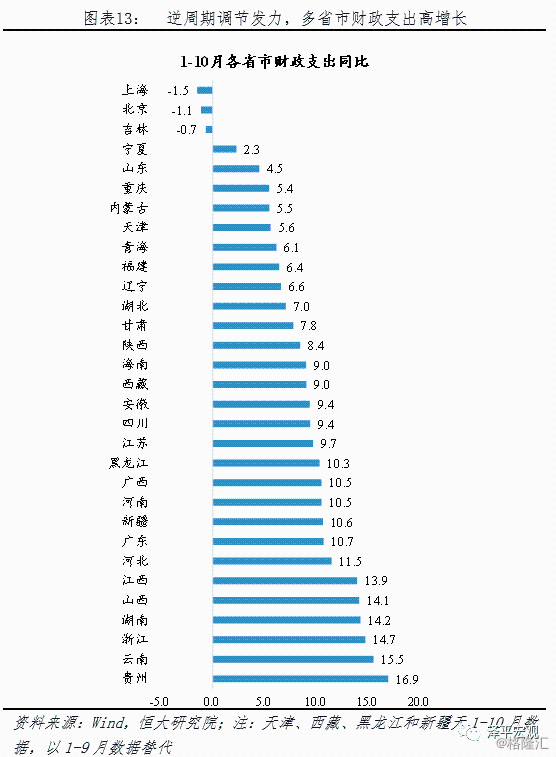

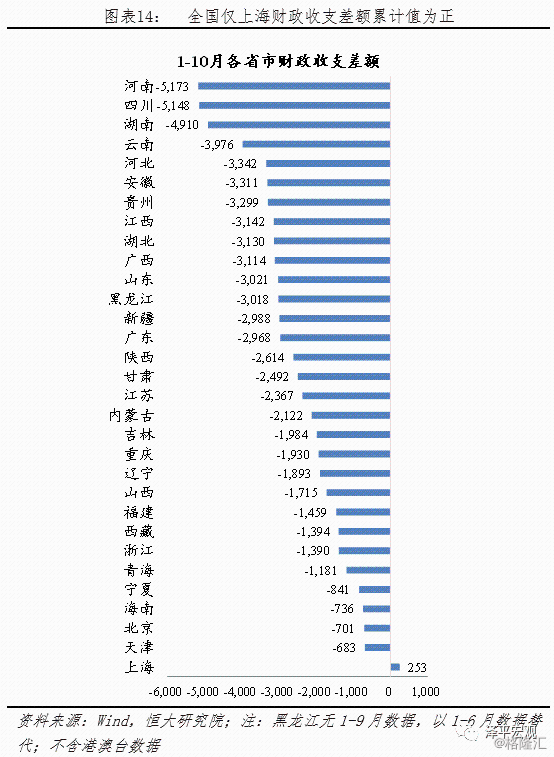

从地方层面看,减税降费导致地方财政收入增速迅速回落,1-10月6省市财政收入为负增长,除上海外各省市财政收支差额均为负。1-10月6省市财政收入转负,分别为吉林(-9.3%)、西藏(-6.2%)、重庆(-5.5%)、黑龙江(-4.2%)、甘肃(-2.0%)和宁夏(-1.0%)。此外,另有5省市财政收入累计增速不足1%,包括天津(0.1%)、上海(0.1%)、北京(0.3%)、新疆(0.5%)和山东(0.6%)。积极财政政策发力,12省市财政支出累计增速在10%以上。其中贵州(16.9%)、云南(15.5%)、浙江(14.7%)、湖南(14.2%)、山西(14.1%)和江西(13.9%)支出增速较高,1-10月累计同比均高于13%。其次,河北(11.5%)、广东(10.7%)、安徽(10.8%)、新疆(10.6%)、河南(10.5%)、广西(10.5%)和黑龙江(10.3%)财政支出累计增速也在10%以上。减收和增支并行,1-10月全国各省市仅上海收支差额为正。仅考虑本级公共财政收支,全国除上海外各省市财政收支差额均为负,其中河南(-5173亿元)、四川(-5148亿元)、湖南(-4910亿元)和云南(-3976亿元)收支差额较高。

二、2019财政政策与改革:开源节流落实减税降费,推动财政体制改革

2019年以来为推动减税降费实质落地,政府开源节流,坚持过“紧日子”。开源方面,主要是增加特定国有金融机构和央企上缴利润,多渠道盘活各类资金和资产。节流方面,压减一般性支出5%以上、压减“三公”经费3%左右,长期沉淀资金一律收回,同时强化绩效管理,鼓励地方政府优化支出结构,裁撤无效经费使用和冗员。减税降费举措方面,第一,小微企业普惠性减税、个人所得税专项附加扣除政策已于1月1日起实施;第二,深化增值税改革措施已于4月1日起实施,16%和10%的税率分别降至13%和9%;第三,降低社会保险费率已于5月1日起实施,养老保险缴费率降至16%;第四,清理规范行政事业性收费和政府性基金措施已于7月1日起实施,行政事业性收费收入在去年同期大幅下降19.3%的基础上,今年1-9月又下降0.1%;第五,6月1日起,对部分先进制造业行业放宽了增值税留抵退税条件;2019年10月1日至2021年12月31日,将生活性服务业增值税加计抵减比例由10%提高至15%。

财税改革继续推进,以保持增值税“五五分享”稳定地方收入预期,以后移消费税征收环节逐步拓展地方税源。10月9日,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》。其一,保持增值税中央和地方“五五分享”比例稳定;其二,调整完善增值税留抵退税分担机制;三是后移消费税征收环节并稳步下划地方。消费税目前属于中央税,税源充足且收入稳定,通过稳步下划可以为地方财政带来拓展收入。从短期看,这一举措将为地方进行基建投资提供收入来源,部分对冲土地出让收入增速下滑的影响。从长期看,这一举措使得地方收入直接与当地消费挂钩,促使地方政府深耕当地消费,扩大内需。

三、2020年财政政策展望:建议上调赤字率、增加专项债额度,支持减税降费和基建,减税降费从增值税转向企业所得税和社保

我国狭义的公共财政赤字率已不能反映真实情况,实际赤字率已突破3%,考虑到准财政活动的债务融资,广义财政赤字率已突破10%,固守3%的狭义赤字率指标意义已不大,加强财经纪律主要应通过问责和理顺财政体制而非控制赤字率。我国官方公布的赤字由于经过调整,常年稳定在3%及以下,2017和2018年为3%和2.6%,但事实上该指标已不能反映实际的财政收支缺口。考虑结转结余和调入资金使用,2015-2018年中国实际赤字率3.4%、3.8%、3.7%和4.2%;再考虑专项债,实际赤字率为3.6%、4.3%、4.7%和5.7%。2015-2018年IMF测算的增扩赤字率分别为8.5%、10.5%、10.7%和11.1%。

当前国内经济下行压力加大,三驾马车均放缓,2020年经济将再下台阶,我们建议2020年财政政策更积极,平衡财政转向功能财政,上调赤字率和专项债发行规模,支持减税和基建。1)适当扩大赤字,赤字率突破3%,赤字总额3万亿,为减税降费和增加支出稳基建腾出空间。其中,尤其要增加中央赤字,增加对地方的转移支付。2)增加专项债额度,建议上调至3万亿。3)优化减税降税方式,从当前主要针对增值税的减税格局转为降低社保缴费率和企业所得税税率,提升企业获得感。4)增加国有资产利润上缴比例,避免税收增速下行导致“乱收费”等恶化营商环境行为。5)削减民生社保之外的开支,精简机构人员,优化支出结构,提高财政支出效率。6)改革财政体制,明确中央和地方事权和支出责任,给地方放权,稳定增值税中央和地方五五分成,落实消费税逐步下划地方。

正文

1 经济下行叠加减税降费,公共财政和土地收入增速大幅下滑,地方财政吃紧制约逆周期调节力能力

1.1 全国层面:经济下行叠加减税降费,税收收入接近零增长

1.1.1 2019年1-11月全国税收收入仅增0.5%,非税收入增速大幅提高

2019年财政收入增速大幅放缓,其中税收收入仅增0.5%,非税收入增速快速提高。2019年全国公共财政收入增长持续放缓,1-11月累计同比下滑至3.8%,较2018年全年下滑2.4个百分点,远低于名义GDP增速。其中10-11月财政收入同比回升存在低基数效应,剔除基数效应后实际财政形势更加严峻。分中央和地方看,地方收入增速下滑幅度更大,1-11月中央和地方财政收入累计同比分别为4.8%和3.0%,较2018年全年下滑0.5和4.0个百分点。分税收和非税收入看,税收收入增速大幅下滑,非税收入增长迅速。1-11月税收和非税收入累计同比分别为0.5%和25.4%,较2018年全年分别变化-7.8和30.1个百分点。非税收入包括行政事业性收费收入、罚没收入、国有资源(资产)有偿使用收入、国有资本收益等。而年内非税收入大增主要来自国有资本经营收入与国有资源(资产)有偿使用收入,1-11月国有资本经营收入7446亿元,同比增加3812亿元,增长1.6倍,国有资源(资产)有偿使用收入6917亿元,同比增加922亿元,增长15.4%。以上两项合计增收额占全国非税收入增收额的93%,拉高全国非税收入增幅24个百分点,非税收入占比从2018年的14.7%提高至16.4%。

税收收入中,个人所得税和增值税增速大幅下滑,体现减税降费力度较大。2018年10月1日起新个税起征点实施,2019年1月1日含专项附加扣除的新个税法全面实施;2019年4月1日起增值税减税落地。今年前三季度全国累计新增减税降费17834亿元,其中新增减税15109亿元,新增社保费降费2725亿元,其中增值税减税7035亿,个人所得税改革新增减税4426亿元,个税累计人均减税1764元,制造业减税4738亿。2019年1-11月个人所得税和增值税累计同比分别为-26.8%和2.3%,较2018年全年下滑42.7和6.8个百分点。两项税收增速的下滑反映了当前减税力度较大,但与此同时经济下行也带来税收收入的下滑。2019年1-11月企业所得税累计同比5.7%,较2018年全年下滑4.3个百分点。

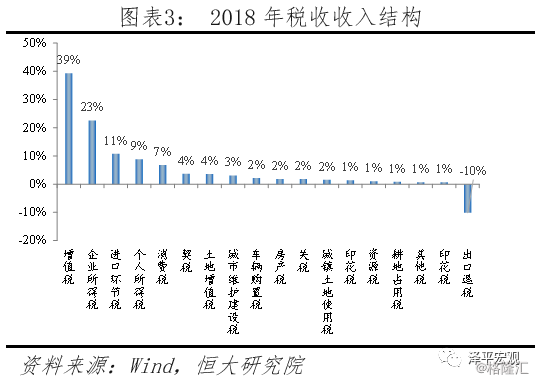

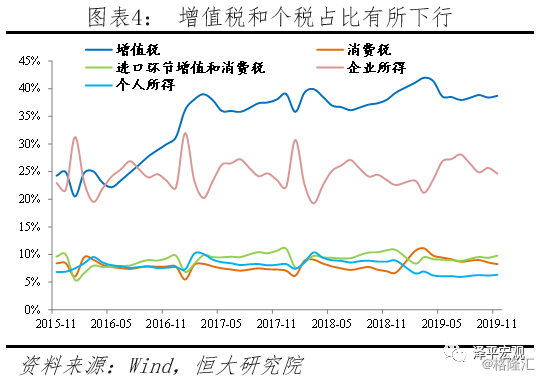

减税效应促使增值税和个税占税收收入比重下降,企业所得税占比自7月迅速下滑凸显经济下行压力。2018年增值税、企业所得税、进口环节增值税和消费税和个人所得税是我国税收收入的主要来源,分别占比39.3%、22.6%、10.8%和8.9%,合计占比82%。2019年减税降费后增值税和个人所得税对税收收入的贡献有所下降,1-11月增值税和个税占税收收入比重分别为38.7%和6.3%,较2018年分别下滑0.6和2.5个百分点;消费税和企业所得税占比分别为8.3%和24.6%,较2018年分别提高1.5和2.1个百分点。但需要注意的是,企业所得税对税收的贡献自2019年7月以来呈波动下滑趋势,自7月的28.1%下滑至11月的24.6%,由于企业所得税与企业利润直接挂钩,企业所得税占比迅速下滑反映了经济下行、PPI转负背景下的企业盈利承压。

政府性基金收入增速大幅下滑,土地出让金增速下滑近17个百分点。1-11月全国政府性基金收入同比9.5%,较2018年全年下滑13.1个百分点。分中央和地方看,1-11月中央和地方政府性基金收入同比分别为2.2%和10%,较2018年全年分别下滑2.0和13.8个百分点。地方政府性基金收入增速大幅下滑的主要原因是国有土地出让收入增长的大幅放缓。2018年地方政府性基金收入7.14万亿元,其中土地出让收入为6.51万亿元,占政府性基金收入比重达91.2%;2019年1-11月地方土地出让收入累计同比8.1%,较2018年下滑16.9个百分点。土地出让收入增速大幅放缓与房地产融资全面收缩等政策偏紧相关。

经济下行、房企融资收紧,房地产相关税收和土地财政增速下行,但对财政的贡献度依然较高。与房地产相关的税种有11个,主要有房地产企业所得税、土地增值税、房屋转让的个人所得税、增值税、契税、房产税(非房地产税)、城镇土地使用税、耕地占用税、城建税和教育费附加等。1-11月房地产相关税收收入累计2.8万亿元(占全国税收收入、全国公共财政收入的18.5%和15.5%),土地出让收入5.7万亿,两者之和8.5万亿相当于全国公共财政收入与政府性基金收入合计的34.6%。考虑到增值税、企业所得税、个人所得税中央和地方的分成,1-11月房地产贡献的归属地方政府的相关税收与土地出让收入合计7.9万亿,占地方收入(公共财政与政府性基金收入之和)的50.2%。

1.1.2 前三季度财政支出增速高于GDP增速2.2个百分点,显示积极财政在发力

前三季度财政支出增速高于GDP增速显示积极财政在调节发力,但减税降费和经济下行限制财政发力空间。从历史经验看,2008-2009年、2011-2013年经济下行时期,财政支出增速高于名义GDP增速。2018年财政支出累计增速8.7%,名义GDP增速8.9%,财政支出增速与名义GDP增速相当。2019年以来经济下行压力加大,政策加强逆周期调节,财政支出明显加快。一季度公共财政支出同比15.0%,高于同期名义GDP增速7.6个百分点,一季度GDP与2018年四季度持平。但随着减税降费的落实和经济下行带来的税收下滑,公共财政支出增长放缓,前三季度财政支出增速同比9.4%,高于名义GDP2.2个百分点,1-11月财政支出累计同比7.7%,1-11月基建投资(含水电燃气)累计增速为3.5%。

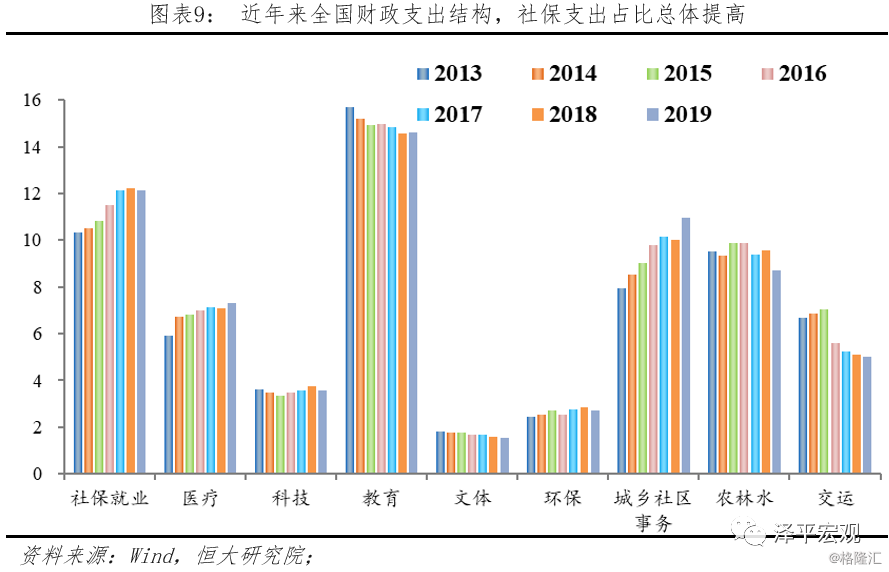

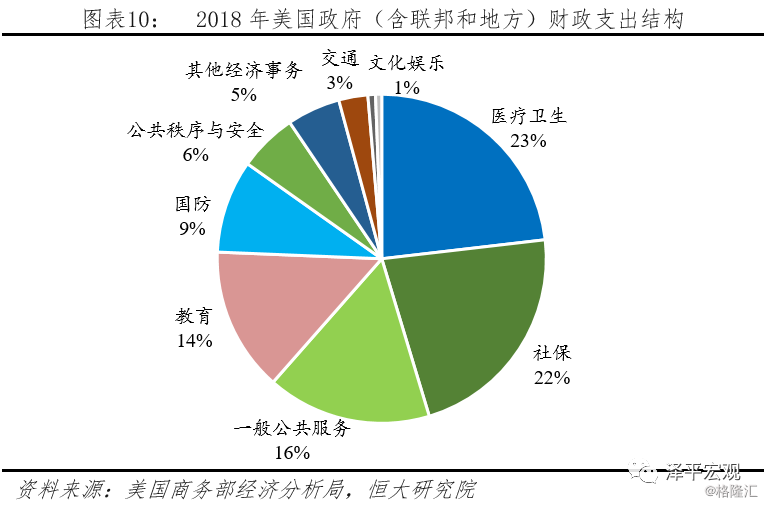

教育、社保和城乡社区支出占财政支出约四成。2018年财政支出中教育、社保和就业、城乡社区、农林水和一般公共服务占比位列前五,分别占比14.6%、12.2%、10.0%、9.5%和8.3%。此外,医疗、科技、文体传媒分别占比7.1%、3.8%、2.3%。2018年美国政府(联邦和地方)财政支出前五的领域为医疗卫生、社保、一般公共服务、教育、国防,占比分别为23.2%、22.2%、16.2%、14.2%和9.2%。我国的财政支出结构与美国相比,教育支出占比相当,社保、医疗和国防支出占比较低。2019年1-11月,社保与就业、医疗等民生支出占比有所提高,分别占财政支出比重为12.1%和7.3%,值得关注的是,债务付息支出占比达到3.8%,超过科技支出。与基建相关的支出如节能环保增速14.3%,但农林水、交运支出分别为6.5%和6.3%,低于整体支出增速。事实上,今年基建增速反弹力度弱,其中水电燃气和水利环保投资增速分别是3.6%和2.8%,分别较去年同期上升12.4和0.4个百分点,交运邮政仓储增速2.8%,较去年同期下降0.2个百分点。分中央和地方看,中央和地方财政支出节奏基本同步,1-11月累计同比分别为8.3%和7.6%,分别较2018年下降0.5和1.1个百分点。

1.2 地方层面:6省市财政收入增速转负,12省市财政支出增速高于10%

1.2.1 6省市财政收入转负,全国仅上海财政收支差额为正

减税降费推动地方财政收入增速迅速回落,1-10月6省市财政收入同比转负。2019年1-10月6省份财政收入负增长,分别为吉林(-9.3%)、西藏(-6.2%)、重庆(-5.5%)、黑龙江(-4.2%)、甘肃(-2.0%)和宁夏(-1.0%)。此外,另有5省市财政收入累计增速不足1%,包括天津(0.1%)、上海(0.1%)、北京(0.3%)、新疆(0.5%)和山东(0.6%)。财政收入增长较快的省份有河北(8.4%)、广西(8.0%)、河南(7.9%)和浙江(7.7%)。

逆周期调节发力,12省市财政支出累计增速在10%以上。其中贵州(16.9%)、云南(15.5%)、浙江(14.7%)、湖南(14.2%)、山西(14.1%)和江西(13.9%)、为支出增速最高的6个省,1-10月累计同比均高于13%。其次,河北(11.5%)、广东(10.7%)、安徽(10.8%)、新疆(10.6%)、河南(10.5%)、广西(10.5%)和黑龙江(10.3%)财政支出累计增速也在10%以上。同时,上海(-2.7%)、北京(-1.1%)和吉林(-0.7%)财政支出累计同比为负。

在减税降费和加强逆周期调节背景下,1-10月全国各省市仅上海收支差额为正。2019年减税降费和经济下行导致财政“减收”,同时在逆周期调节压力下各省市“增支”,仅考虑公共财政收支,则全国除上海外各省市财政收支差额均为负,其中河南(-5173亿元)、四川(-5148亿元)、湖南(-4910亿元)和云南(-3976亿元)收支差额较高。天津(-683亿元)、北京(-701亿元)、海南(-736亿元)和宁夏(-841亿元)收支差额较小,上海(253亿元)为唯一正收支差额省份。

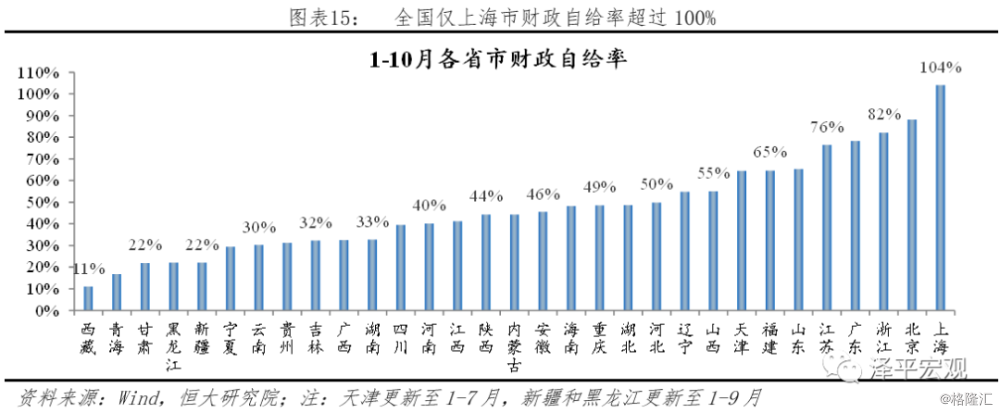

从1-10月财政自给率看,西藏(11.0%)和青海(16.7%)自给率最低,不足20%。甘肃(21.8%)、黑龙江(22.1%)、新疆(22.1%)和宁夏(29.4%)不足30%。全国仅上海市(104%)财政自给率超过100%,全国有四省,北京(88.1%)、浙江(82.1%)、广东(78.3%)和江苏(76.4%)自给率高于70%。

1.2.2 增值税和企业所得税是各省主要税收收入来源

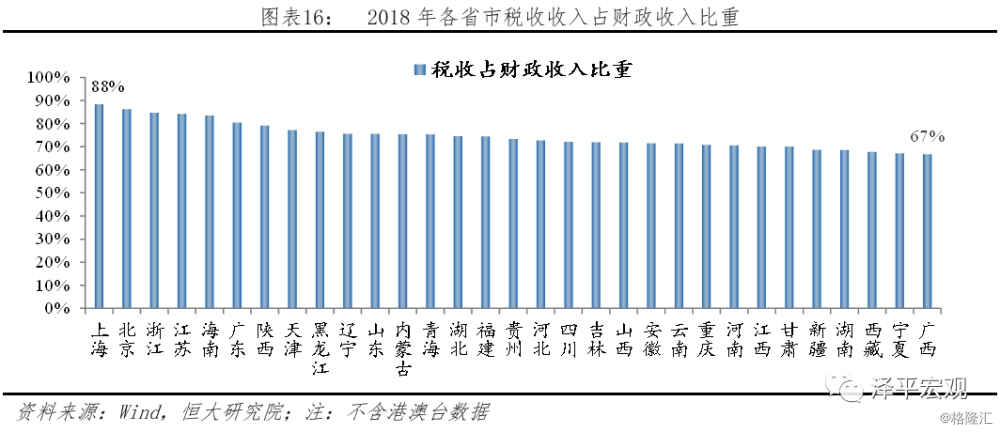

从税收和非税占比看,上海、北京、浙江税收占比最高,意味着财政收入更加稳定,西藏、宁夏、广西非税收入占比最高。总体上,经济发达地区财政收入对税收收入依赖度更高,全国财政收入中税收占比最高的省份如上海(88.4%)、北京(86.2%)、浙江(84.7%)、江苏(84.2%)、海南(83.5%)和广东(80.5%),非税收入占比较高的省份包括广西(66.7%)、宁夏(67.1%)、西藏(67.7%)、湖南(68.5%)、新疆(68.7%)和甘肃(70.1%)。中西部等省份非税收入较高原因可能一是经济结构仍需调整,税收收入较少,财政依赖罚没收入和行政性收费收入;二是国有资源(资产)有偿使用收入、国有资本收益等对财政收入的贡献较多,民营经济仍有待进一步发展。

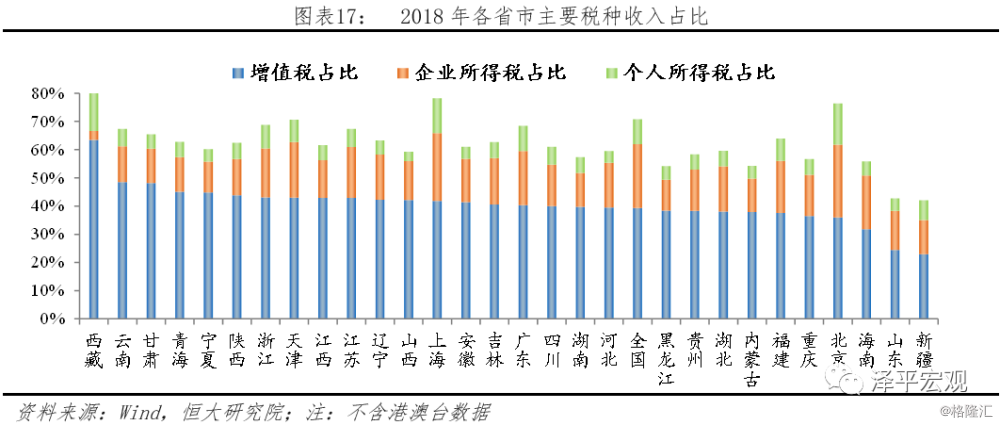

从税收收入的主要构成来看,增值税是各省市税收收入的第一大来源。从增值税来看,云南(48.5%)、甘肃(48.1%)、青海(45.1%)和宁夏(44.8%)占比最高;从企业所得税来看,北京(25.8%)、上海(24.2%)、天津(19.7%)和广东(19.3%)的占比最高;从个人所得税看,西藏(15.2%)、北京(14.6%)、上海(12.3%)和广东(8.9%)占比最高。综合来看,企业所得税占比高的多集中在经济发达的沿海地区,商贸繁荣、企业分布密集;同时这些经济发达地区的个人所得税对税收贡献也较高。

1.2.3 各地综合财力构成:东部公共财政和土地出让收入占比高,西部依赖中央对地方转移支付及税收返还

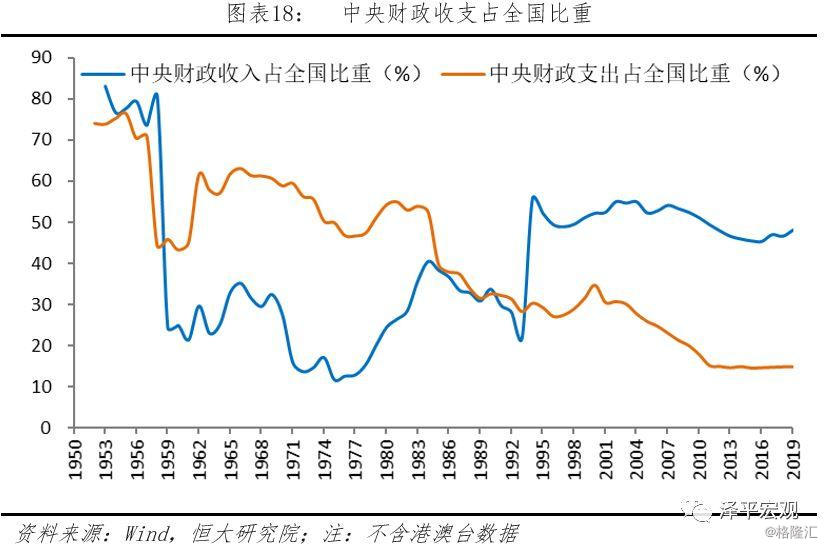

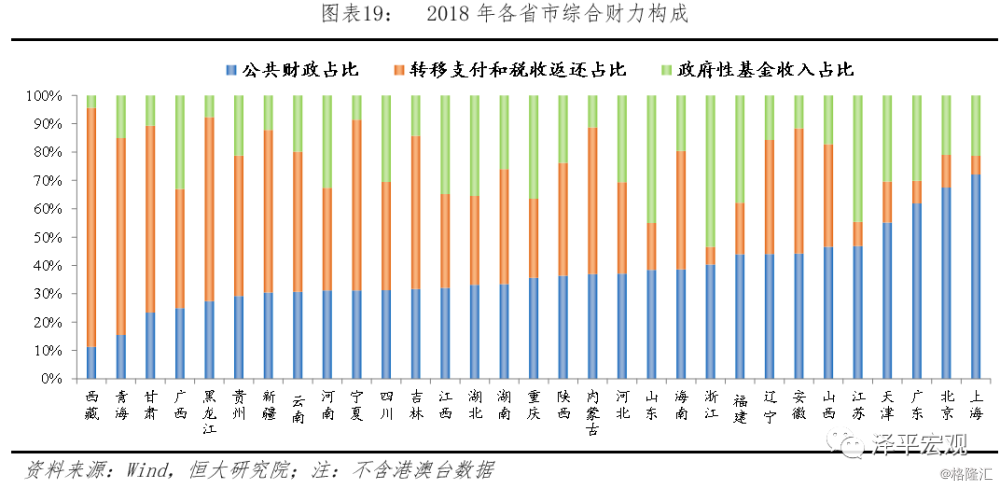

中央政收入占比48.1%,较2018年上升1.6个百分点;中央财政支出占比14.8%,与2018年持平,中央通过转移支付均衡地方财力。地方综合财力构成中,东部的公共财政收入、土地出让收入占比较高,西部和东北地区依赖中央转移支付及税收返还,自身财政能力较弱。地方政府的收入主要是本级公共财政收入、中央对地方税收返还和转移支付以及政府性基金(土地出让收入为主)。西部地区经济较为落后,公共财政收入占比偏低,更多依靠中央转移支付,自身财政能力较弱。其中西藏、青海、甘肃、广西公共财政收入占比分别为11.2%、15.5%、23.4%和24.9%,中央转移支付占比分别为84.4%、69.5%、65.9%、42%;此外,黑龙江、宁夏、吉林、内蒙古的中央转移支付占比均超过50%,分别为65%、60.3%、54.1%和51.8%。东部地区对中央转移支付依赖较少,除公共财政收入占比相对较高外,土地出让收入占比较高,如浙江53.4%、山东45%、江苏44.6%、福建37.8%。

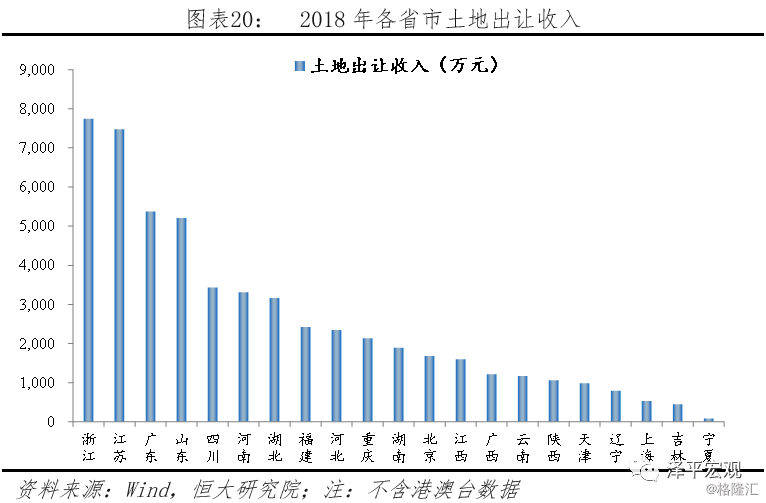

浙江、江苏和广东省的政府性基金收入位居全国前列,浙江、湖北和重庆等省市对土地出让收入依赖度高。2018年全国地方本级政府性基金收入为71372亿元,其中土地出让收入65096亿元,占比91.2%。从分省政府性基金收入看,浙江(8737亿元)、江苏(8223亿元)、山东(7579亿元)、广东(5887亿元)和河南(3828亿元)政府性基金收入居于前列,前5省政府性基金收入占全国地方本级比重为52.7%;黑龙江(357亿元)、宁夏(137亿元)和西藏(89亿元)政府性基金收入最少。从已公布的21省市2018年土地出让数据看,浙江(7749亿元)、江苏(7478亿元)、广东(5374亿元)和山东(5212亿元)依然位居前列。从对土地出让收入的依赖度看,浙江、湖北、重庆和四川等省份的财政高度依赖于土地出让收入,其土地出让收入与一般公共财政收入的比值分别为1.17倍、0.96倍、0.94倍和0.88倍。

1.2.4 社保类支出为各省市财政首要支出,支出结构在持续优化,但与国际水平比仍是发展和建设财政

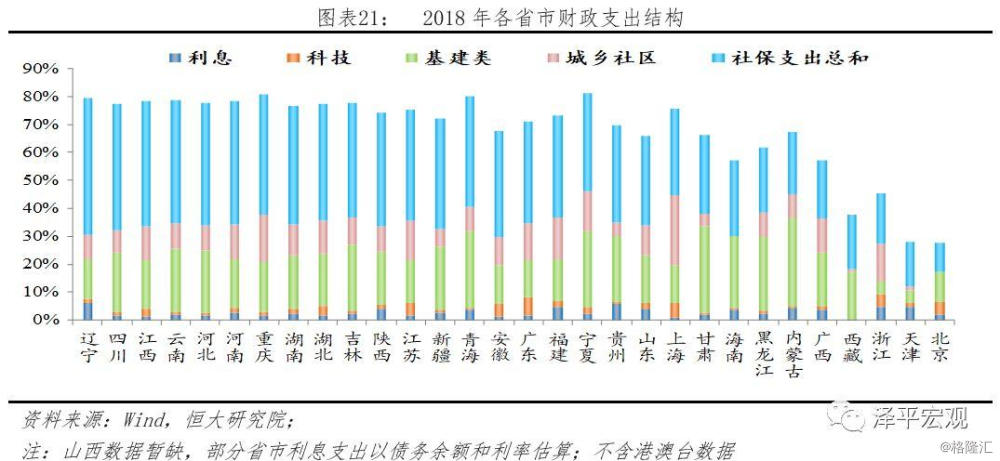

社保类支出占各省市财政支出的比重最高,经济发达地区科技支出占比高,中西部地区基建类支出占比高。以社保支出总和衡量各省的教育、医疗、养老和住房的支出总和,全国财政支出中社保支出占比36.9%(其中,教育14.6%、社保和就业12.2%、医疗卫生与计生7.1%、住房保障支出3.1%),辽宁(49.0%)、四川(45.2%)、江西(44.8%)、云南(44.1%)和河北(44.0%)的社保支出总和占财政支出比重最高。从全国各省市占比分布看,11个省市的社保类支出占比高于40%,10个省市占比为30%-40%。科技支出方面,全国财政支出中科技支出占比3.8%,仅有广东(6.5%)和上海(5.1%)的科技支出占比达到5%以上,其次是浙江(4.4%)、北京(4.3%)、江苏(4.3%)和安徽(4.3%),多为经济发达的沿海地区。以基建类支出衡量各省的环保、农林水事务以及交运支出总和,全国基建类支出占全国财政支出的17.3%(其中,环保2.9%、农林水9.4%、交运5%),内蒙古(31.2%)、甘肃(30.7%)、青海(27.3%)、宁夏(27%)和黑龙江(26.4%)的基建类支出占财政支出比重最高,共计12个省份的基建类支出占比超过20%,大部分位于中西部地区。

2 建议上调赤字率,从企业所得税和社保入手继续推进减税降费

2.1 政府开源节流保证减税降费落实,推进中央和地方收入划分改革为地方补充财力

为保证减税降费实质落地,政府坚持过“紧日子”。2019年《政府工作报告》提出:“为支持企业减负,各级政府要过紧日子,想方设法筹集资金”,实质在于鼓励政府以开源节流支持减税降费。开源方面,主要是增加特定国有金融机构和央企上缴利润,鼓励地方政府优化支出结构,多渠道盘活各类资金和资产。节流方面,压减一般性支出5%以上、压减“三公”经费3%左右,长期沉淀资金一律收回,同时强化绩效管理,裁撤无效经费使用和冗员。2019年国有资本经营收入支撑非税收入大幅增长。2019年1-11月全国非税收入29268亿元,同比增加5936亿元,增长25.4%。其中,1-11月国有资本经营收入7446亿元,同比增加4600亿元,增长1.6倍,拉动全国非税收入增幅20个百分点;国有资源(资产)有偿使用收入6917亿元,同比增加922亿元,增长15.4%,拉动全国非税收入增幅4个百分点。

以保持增值税“五五分享”稳定地方收入预期,以后移消费税征收环节逐步拓展地方税源。2019年10月9日,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》。其一,保持增值税中央和地方“五五分享”比例稳定。2016年5月,营改增试点全面推开,中央和地方增值税收入划分过渡方案提出增值税中央与地方各分享50%,过渡期暂定2-3年,因此2019年新方案提出增值税五五分比例不变可稳定地方收入预期。其二,调整完善增值税留抵退税分担机制。与原有机制相比,新方案根据各地增值税收入进行留抵退税额度分摊,考虑了增值税税基的不同,避免部分地区由于产业结构原因,外购数额较大而导致的财政退税负担重,进一步为地方减负。三是后移消费税征收环节并稳步下划地方。方案提出在征管可控前提下,将部分再生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收。消费税目前属于中央税,税源充足且收入稳定,通过稳步下划可以为地方财政带来拓展收入,减轻减税降费带来的冲击。从短期看,这一举措将补充地方财政收入,为地方进行基建投资提供收入来源,部分对冲土地出让收入增速下滑的影响。从长期看,这一举措使得地方收入直接与当地消费挂钩,促使地方政府深耕当地消费,扩大内需。

2.2 我国财政赤字处于国际中等水平,3%并非绝对红线

我国稳定的公共财政赤字率已不能反映真实情况,实际赤字率已突破3%,考虑到准财政活动的债务融资,广义财政赤字率已突破10%。我国财政部使用的赤字率仅涉及四本预算中的一般公共预算的赤字,不包括政府性基金预算、国有资本经营预算和社会保险基金预算。政府主要通过调整稳定调节基金、历年结转结余科目,使得执行赤字基本上等于预算赤字。由于经过调整,该赤字率指标常年稳定在3%及以下,2017年为3%,2018年为2.6%,但事实上该指标已不能反映实际的财政收支缺口。考虑结转结余和调入资金使用,2015-2018年中国实际赤字率3.4%、3.8%、3.7%和4.2%;再考虑专项债,实际赤字率为3.6%、4.3%、4.7%和5.7%。据IMF测算,中国包括地方政府融资平台提供资金的额外基建支出、专项建设基金和政府指导基金的额外支出的“增扩赤字率”已突破10%,2015-2018年IMF测算的增扩赤字率分别为8.5%、10.5%、10.7%和11.1%。

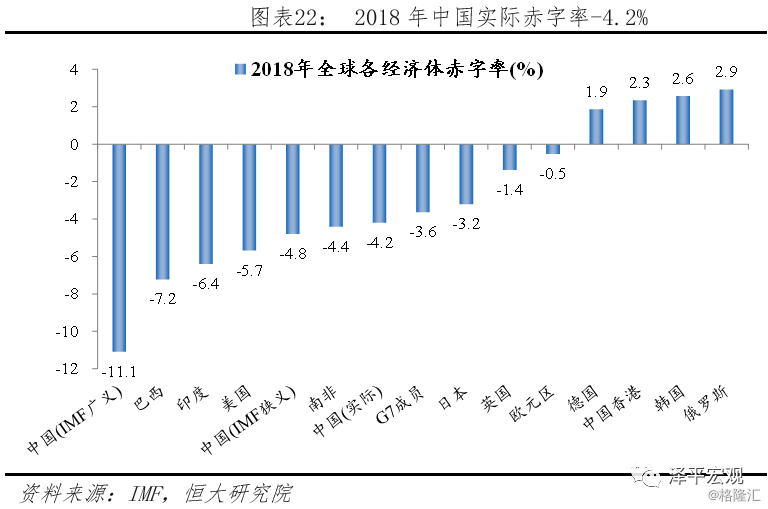

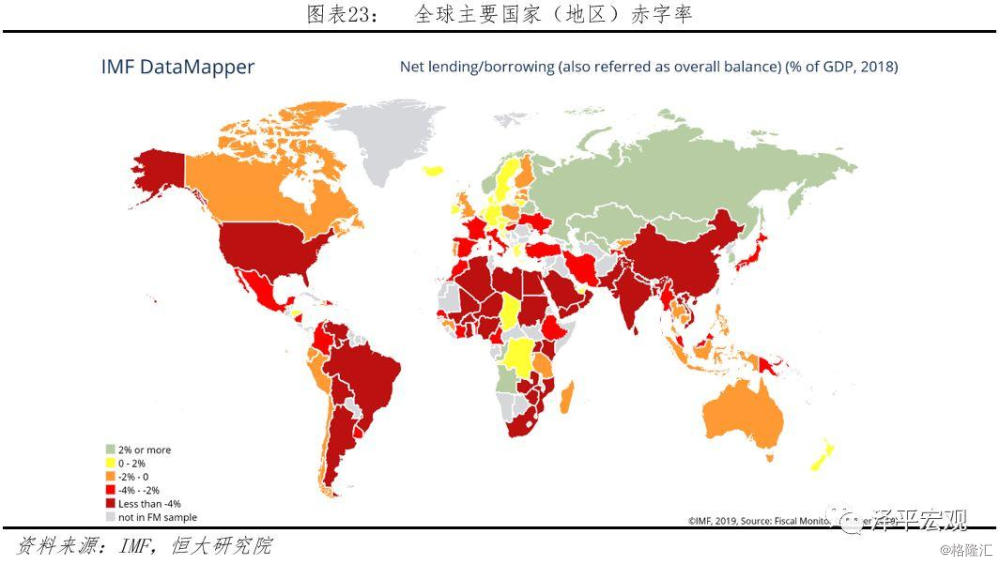

赤字率是一种全球性现象,当前中国赤字率在国际上处于中等水平。政府财政支出源于民生福利、经济建设等社会发展需要,在经济下行时期尤其需要发挥逆周期调节功能,因此财政赤字是一种全球性现象。据IMF数据,2018年全球仅俄罗斯、蒙古、韩国等少部分经济体仍维持财政盈余,大多数经济体保持财政赤字。2018年经济下行,金砖国家除俄罗斯外赤字率普遍较高,巴西、印度和南非赤字率分别为7.2%、6.4%和4.4%。发达经济体中,美国、日本赤字率较高,分别为-5.7%和-3.2%,欧元区赤字率保持较低水平0.5%。分组别看,发达经济体和发展中经济体赤字率分别为2.7%和3.9%,G7经济体赤字率均值为3.8%。以2018年中国实际赤字率4.2%和IMF测算狭义赤字率4.8%对比,则中国赤字率在全球处于中等水平,财政整体稳健。以IMF广义赤字率衡量,中国赤字率在全球处于较高水平,仅低于委内瑞拉(30.6%)、利比亚(23.6%)等国家。

3%赤字率并非绝对红线,为发挥财政逆周期调节作用,中国赤字率可突破3%。从历史来源看,当前国际上3%的赤字率警戒线来源于欧盟1993年生效的《马斯特里赫特条约》,赤字率低于3%和债务率低于60%是各成员国加入欧盟的门槛,该项财政纪律旨在支撑强劲的欧元。德国提出赤字率控制在1%的提议被否决后,各国通过政治谈判而非科学测算设置了赤字率在3%,因此3%的赤字红线作为国际通行标准并不完全合理。从国际实践看,在逆周期调节时期欧盟和其他主要国家的赤字率破3%为普遍现象。欧盟赤字率在1995、1996年分别为7.2%和4.2%,2009-2013年分别为6.7%、6.4%、4.5%、4.3%和3.3%,均突破3%。美、日、德、法、英国在金融危机时期均突破3%,金砖国家如印度常年突破5%。

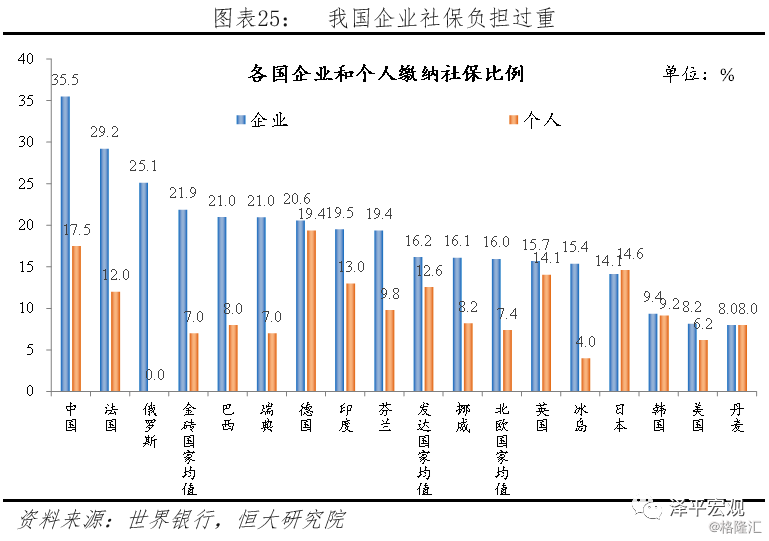

当前经济下行压力加大,财政政策可加大逆周期调节力度,提高赤字率,支持大力度减税降费“放水养鱼”。一是提高赤字率不会产生挤出效应。赤字原本可能产生通胀和挤出效应,但当前我国经济的主要矛盾是通缩而非通胀,是经济下行而非总需求过热。当赤字和政府支出规模上升,匹配以适当的降息,不会产生总量的挤出效应。二是仅以控制财政债务风险为目标或将引发更大风险,当前经济金融形势严峻,若考虑财政风险而控制逆周期调节力度,则或可能引发经济快速下行、企业负担加重、失业率上行和社会不稳定等问题。三是中国企业社保负担较重,企业税负依然处于较高水平。据世界银行发布的《2020营商环境报告》,2019年中国企业总税率(含社保交费率)为59.2%,较2018年降低4.8个百分点,取得明显改革成果,但与发达经济体比仍严重偏高,较OECD成员均值高19.3个百分点,较美国、越南分别高22.6和26.0个百分点,制造业面临转移压力。

2.3 建议赤字率突破3%,从企业所得税和社保入手继续减税降费

财政政策:建议2020年财政政策更积极,平衡财政转向功能财政,上调赤字率和专项债发行规模,支持减税和基建。

1)总量上达到两个3万亿,结构上推进财税放权。一是适当扩大赤字,赤字率突破3%,赤字总额3万亿,为减税降费和增加支出稳基建腾出空间。其中,尤其要增加中央赤字,增加对地方的转移支付。二是增加专项债额度,建议从2019年的2.15万亿上调至3万亿。三是改革财政体制,给地方放权,稳定增值税中央和地方五五分成,落实消费税逐步下划地方。

2)优化减税降税方式,从当前主要针对增值税的减税格局转为降低社保缴费率和企业所得税税率,提升企业获得感。2019年减税降费规模达2万亿,但企业获得感不强,其原因主要是增值税本质上为价外税,并不与企业盈利直接挂钩;且增值税减税后企业受益情况取决于各企业对其上下游的议价能力,即议价能力越弱(通常为民营企业和中小企业),则减税受益越少。因此减企业所得税更能有效促使减税普惠化,避免增值税减税中民营和中小企业受益有限的问题。而社保方面,2019年我国社保降费取得明显成果,但是从国际比较来看,我国企业总税负过高,其中原因主要是社保负担过重,2019年企业含五险一金的总社保缴费率35.5%,远高于美国(8.2%)、韩国(9.4%)、日本(14.1%)等国家,也远高于其他金砖国家均值(21.9%),因此我国社保缴费率仍有下调的空间。

3)继续推进开源节流,为减税降费提供保障。开源方面,增加国有资产利润上缴比例,避免税收增速下行导致“乱收费”等恶化营商环境行为。节流方面,削减民生社保之外的开支,精简机构人员,优化支出结构,提高财政支出效率。

4)由中央政府加杠杆,发行国债转移至地方支出。一是我国政府杠杆在国际上偏低,政府部门尤其是中央政府具有加杠杆空间。据BIS数据,截至2019年二季度中国政府部门杠杆率为52.4%,与发展中国家均值51.1%相当,低于通行的60%警戒线,并显著低于G20成员均值83.5%和发达经济体政府部门杠杆率均值为99.3%。其中地方政府由于隐性债务问题,债务风险仍较突出,举债空间有限,但是中央政府债务风险较低,具备增加赤字和杠杆的空间。二是我国是公有制国家,政府拥有大量的国有资产,可承受更多债务。2018年底全国国有企业(不含金融企业)、国有金融企业、全国行政事业单位的资产总额分别为210.4万亿、264.3万亿和33.5万亿,相较西方具备更大的举债能力。由于收入集中在中央,但支出主要在地方,由中央统一发行国债分配地方可解决当前地方由于土地出让收入增速下行、严控隐性债务、减税降费而财力不足的问题。

5)继续全面推进国资划转充实社保,提高国企分红率。当前社保基金缺口较大,依赖财政补贴,国资划转充实社保将有效补充社保基金收入来源,但国资划转后对社保的资金支持取决于相关国有资本的分红率,而我国当前国企分红率偏低,不利于社保基金稳定支出。且当前国资划转社保未能考虑地域间的社保缺口差异,未来可由中央统一进行地区间分配。

6)持续推进财税体制改革,健全健全事权和支出责任匹配的制度。赤字本身并非债务风险的根源,根源在财政体制和考核机制。赤字率提高0.5个百分点对应的赤字(债务)规模约4500亿,不足以大幅推升债务风险。但是地方政府在预算外的无序、大规模举债却可能造成巨大风险,根源在于:中央和地方事权和支出责任划分不到位,地方承担过多支出责任;中央对地方的考核长期以GDP为主、新官不理旧账,地方政府过度负债。在政府加杠杆的过程需要强调财政纪律约束、问责,解决预算软约束问题,完善地方债务管理机制,避免重走投资依赖和无节制推升债务之路,尤其要避免预算内加杠杆、金融过度放松,同时隐性债务以更大的规模扩张。对于优质、有现金流的项目可以通过增加专项债券予以支持。