下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源: 屈庆债券论坛

主要内容:

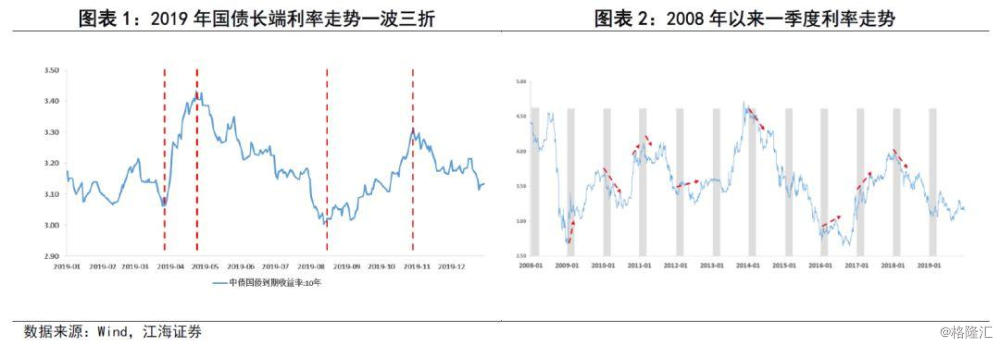

2019年度国债长端利率走势可谓一波三折,基本处于中低位震荡的状态。截至2019年12月30日,十年期国债收益率约为3.13%,基本持平于年初水平。2020年一季度利率是否会延续2019年末的下行趋势?我们对近十年来的一季度行情进行比较,找出以下几点规律:

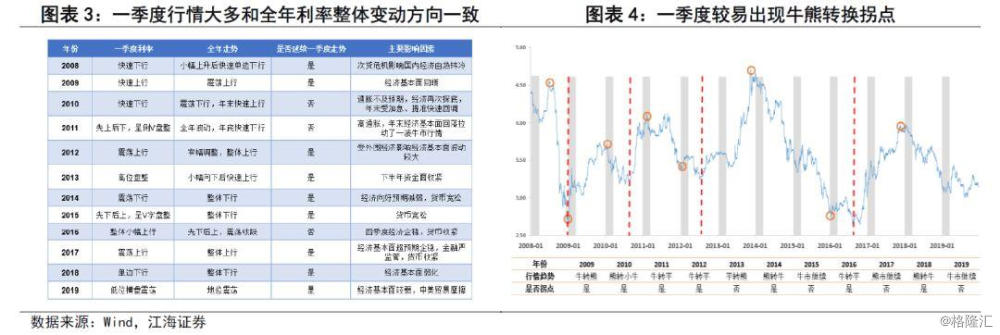

从收益率走势看,一季度利率大多和全年利率整体变动方向一致。在2008-2019这12年中,利率债一季度走势和全年大方向基本一致的约有9年。2008、2010、2014和2018年一季度走势相仿,一季度利率伴随着经济基本面的明显回落而快速下行。除了2010年以外,其他三个年份的全年利率走势基本都延续了当年一季度的趋势,整体下行形成债牛局面。反之,2009和2017年一季度利率都呈现向上趋势,之后在经济基本面超预期企稳、货币收紧等因素影响下,全年利率继续保持一季度熊市趋势。因此我们认为一季度的利率走势可以给全年的行情提供一定参考,主要原因在于市场会在年初会基于上一年的历史行情,对全年经济状况做出基本判断,也会产生加息或降息等货币政策预期。除非经济基本面和政策面有明显利好或利空债市的扰动因素产生(如2010、2011和2016年),债券利率大概率会延续一季度的走势。

从周期变化看,一季度较易出现牛熊转换拐点。在2009-2019这11个年份中,有7个年份的一季度利率位于拐点附近,出现与上一年相反的趋势。具体来看,2009、2013和2016年一季度情况相似,基本上都处于熊市开端;2010、2011、2014和2018年一季度则位于熊市转牛市阶段。

从股债联动看,股市“春季躁动”和“股债跷跷板”效应易引起一季度利率联动变化。我国股市中存在“春季躁动”,即股票市场一般在1月至3月会有较大概率的连续上涨行情。催生A股演绎“春季躁动”的原因主要包括1月重要经济数据空白期,政策博弈和“两会”等政策主题炒作,年初流动性较充裕等。通过统计2009-2019年一季度的股市表现,发现这11个年份中,股价在一季度出现连续上涨行情的有8年,说明“春季躁动”出现的概率很大。虽然与股市相比,债市的交易更加理性,其走势主要跟随经济基本面和资金面波动,但我国资本市场时常出现“股债跷跷板”效应,债券利率在一定程度上受到股市波动的影响。如2019年2月中下旬,股市出现一波连续上涨的行情,债市收益率小幅回升,股债跷跷板效应明显。

随着近期主要经济指标回升、中美第一阶段贸易协议达成、基建投资蓄势待发,股商汇市场都开始对经济企稳预期有所反应,而债券利率12月整体还在向下变动,对诸多利空因素反应较为平淡,说明债市或存在滞后调整。因此我们认为受经济基本面企稳在望、逆周期调节政策持续发力、降准落地后资金面将边际收紧、股市“春季躁动”结构性行情或已在酝酿、“股债跷跷板”效应仍存等因素影响下,2020年一季度长端利率继续下行空间有限,需警惕利率转而上行的风险。

2019年利率债特别是长端利率走势可谓一波三折,基本处于中低位震荡的状态。年初至3月底,利率债市场多空因素交织,利率窄幅震荡横盘;从4月初开始,经济回暖、货币政策边际收紧,利率单边上行,十年期国债收益率在4月下旬达到年内高点;5月初至8月,中美贸易摩擦加剧、经济悲观预期再起、流动性充裕等因素使利率震荡下行,十年期国债收益率在8月中旬触及年内低点;进入四季度,猪肉价格快速上涨推动CPI高企,利率迅速调整,在10月底达到四季度高点;11月央行先后下调1年期MLF利率和OMO利率,货币宽松预期升温,贸易争端持续发酵和货币金融、经济数据的回落给债市带来小幅提振;截至2019年12月30日,十年期国债收益率约为3.13%,基本持平于年初水平。2020年一季度利率是否会延续2019年末的下行趋势?我们对近十年来的一季度行情进行比较,希望能够从中寻找共性,为分析2020年一季度的债市走势提供一些参考。

一、2008年以来一季度行情的特征

从收益率走势看,一季度行情大多和全年利率整体变动方向一致。从历史来看,长端利率的年初变化趋势往往为全年走势“定调”。在2008-2019这12年里,利率债一季度走势和全年大方向基本一致的约有9年。具体来看,2008、2010、2014和2018年一季度走势相仿,一季度利率伴随着经济基本面的明显回落而快速下行。除了2010年以外,其他三个年份的全年利率走势基本都延续了当年一季度的趋势,整体下行形成债牛局面。2010年比较特殊,上半年收益率震荡下行,下半年债市受通胀预期,叠加多次上调存款准备金率以及四季度两次加息的影响,年末快速回调。反之,2009和2017年一季度利率都呈现向上趋势,之后在经济基本面超预期企稳、货币收紧等因素影响下,全年利率继续保持一季度的熊市趋势。2011年上半年在高通胀影响下,国债收益率高位波动,但下半年经济基本面回落拉动了一波牛市行情,使2011年下半年利率变化方向与一季度不一致。而2016年由于四季度开始经济增速探底企稳和货币政策转向,使一季度以来的债牛进入尾声。

因此我们认为一季度的利率走势可以给全年的行情提供一定参考,主要原因在于市场会在年初会基于上一年的历史行情,对全年经济状况做出基本判断,也会产生加息或降息等货币政策预期。除非经济基本面和政策面有明显利好或利空债市的扰动因素产生,市场大概率会延续一季度的走势。

从周期变化看,一季度易出现牛熊转换拐点。从周期角度来看,2009年以来10年期国债收益率共出现了四个完整的牛熊市转换周期。第一阶段为2009年1季度-2010年4季度,第二阶段为2010年4季度-2012年2季度末,第三阶段为2013年3季度-2016年4季度,第四阶段为2017年1季度至今。在2009-2019这11个年份中,有7个年份的一季度利率位于拐点附近,出现与上一年相反的趋势。具体来看,2009、2013和2016年一季度情况相似,基本上都处于熊市开端;2010、2011、2014和2018年一季度则位于熊市转牛市阶段。

从股债联动看,股市“春季躁动”和“股债跷跷板”效应易引起一季度利率联动变化。股市“春季躁动”本质上是股票市场上一种特殊的“日历效应”(CalendarEffect)。“日历效应”是指股价在特定的日期内出现了规律性或者较大概率的高回报或者低回报。比较典型的“日历效应”有美国股市早期被发现存在“一月效应”,即美国股市收益率一月份的平均收益率比其他月份要高。近年来有不少研究者发现我国股市中存在“春季躁动”,即股票市场一般在1月至3月会有较大概率的连续上涨行情。催生A股演绎“春季躁动”的原因主要为:

第一,从经济基本面来看,1月是重要经济数据的空白期;

第二,从政策面来看,前一年12月的“中央经济工作会议”和当年3 月的“两会”加强投资者本年的政策预期,政策博弈和政策主题炒作是股市“躁动”的重要推动力;

第三,从资金面来看,年初流动性一般较充裕,易推动股市春季行情。我们统计了2009-2019年一季度的股市表现,发现这11个年份中,股价在一季度出现连续上涨行情的有8年,这说明“春季躁动”出现的概率很大。

虽然A股“春季躁动”行情有时开始的较晚,如2010和2015年一季度,股市从2月份才开始启动连续上涨行情;也有些年份持续时间很短,如2013和2018年一季度,股市连续上涨行情在春节前就已结束;但基于统计规律,A股在1-3月出现“春季躁动”现象仍旧是大概率事件。虽然与股市相比,债市的交易更加理性,其走势主要跟随经济基本面和资金面波动,但受基本面数据真空期、投资者风险偏好变化等因素影响,我国资本市场时常出现“股债跷跷板”效应,债市行情在一定程度上受到股市波动的影响。如2019年2月中下旬,股市出现一波连续上涨的行情,债市收益率小幅回升,股债跷跷板效应明显。

二、2020年一季度市场展望

2019年度十年期国债利率在中低位震荡,截至2019年12月30日,十年期国债收益率约为3.13%,基本持平于年初水平。按照历史规律,债市一季度行情往往定调全年利率走势,若经济基本面和政策变化不足以改变市场的原有预期,全年利率走势大概率会延续当年一季度行情。在周期变化上,债市在一季度常出现牛熊市的转换拐点。从股债联动看,股市“春季躁动”和“股债跷跷板”效应易引起一季度利率联动变化。这些统计规律或许能为2020年债市一季度行情走势提供一些参考。随着近期主要经济指标回升、中美第一阶段贸易协议达成、基建投资蓄势待发,股商汇市场都开始对经济企稳预期有所反应,而债券利率12月整体还在向下变动,对利空因素反应较为平淡,说明债市或存在滞后调整。因此我们认为受经济基本面企稳在望、逆周期调节政策持续发力、降准落地后资金面将边际收紧、股市“春季躁动”结构性行情或已在酝酿、“股债跷跷板”效应仍存等因素影响下,2020年一季度长端利率继续下行空间有限,需警惕利率转而上行的风险。具体而言:

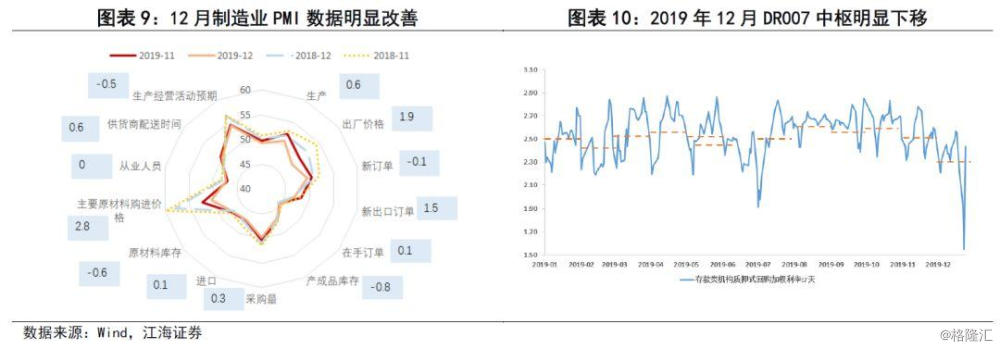

从经济基本面来看,12月制造业PMI为50.2,与上月持平,好于预期,已连续两个月位于荣枯线以上。从分类指数看,生产指数录得连续第二个月上升,为53.2%,制造业生产保持扩张态势;原材料库存指数较上月下行0.6个百分点,采购量上升0.3个百分点,产品库存下降0.8个百分点,反映出制造业供需两端都较为活跃,生产和下游需求同步加速。主要原材料购进价格指数和出厂价格指数分别比上月回升2.8和1.9个百分点,为3个月以来高点,预示着PPI回暖有望。此外,新出口订单大幅回升1.5个百分点至50.3,表明随着中美第一阶段协议达成,国外订单明显增长,进出口状况改善。总体来看,春节错位叠加暖冬、贸易战局势边际改善、专项债提前发行,在内生动力恢复和外部需求改善的共同作用下,明年一季度经济基本面或许表现不会太差。

从政策面看,12月份中央经济会议提出“稳”字将成为2020年宏观政策的核心目标,而实现收官之年总量指标和政策目标需要“科学稳健把握宏观政策逆周期调节力度”进行助攻,积极财政政策托底经济的力量在加强。

从资金面看,12月下旬银行体系流动性总量处于较高水平,资金面宽松,DR007中枢明显下移,7天期利率DR007在12月24日跌破1.6%。年末几天受跨年影响,资金利率稍有上行。随着地方专项债发行在即,1月份缴税高峰期来临,2020年1月资金缺口较大,使央行具备在1月份降准释放资金以“呵护”流动性的动力。由于此次降准释放的资金主要用于对冲流动性缺口,对债市流动性增量影响较为有限。目前资金利率已处于低位,降准预期兑现后,资金利率将恢复正常。此前债市对降准预期已有较充分的提前反映,降准落地后资金面收紧将制约债券利率进一步下行。

此外,近期随着经济数据回暖,市场对经济悲观预期有所降温,风险偏好提升,A股已连续几日保持上涨,2019年末上证指数重上3000点,2020年一季度A股“春季躁动”行情大概率将如期而至。在“股债跷跷板”效应下,股市表现向好也将使债市承压。

总体来看,2020年一季度债券市场很有可能重现历史上股市“春季躁动”和“股债跷跷板”作用下的股债联动规律。但今年一季度利率走势是否会应验另外两条规律,目前尚不能定论。一方面,上半年在逆周期调控作用下,债券利率震荡上行的可能性较大,但下半年宏观经济存在地产投资放缓、基建发力不及预期、美国大选等不确定性因素,债市可能会高位回落,使全年利率走势出现先上后下的倒V走势。另一方面,2020年全球经济下行压力仍存,经济周期和政策基调跟2019年相比没有明显变化,因此今年一季度长端利率突破震荡局势,成为牛市转熊市拐点的可能性较小。