下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔

来源:追寻价值之路

2019年全球各大类资产价格普涨、所有国家股市几乎全涨、所有国家股市上涨基本全靠纯拔估值,这种罕见资产价格表现组合的背后是美联储预防性降息和负利率所带来的全球流动性极度宽松。A股是全球资产价格表现中的一环,所以我们看到这么多的外资流入,所以我们看到我们主要也是涨估值,这个拔估值从消费开始、到科技、再到周期。但因为猪肉价格导致的通胀,此前中国的货币宽松相对被掣肘,元旦央行的降准将有望开启新年行情。我们判断短期内继续市场原有路径的可能性较大,即低估值板块“估值回归”,1月份市场有政策、有情绪、没数据。

2019年全球资产价格普涨,股市纯拔估值

2019年,全球市场各大类资产品种价格发生了几个十分有意思的现象:

第一,包括股票、债券、黄金、原油在内,几乎全部大类资产价格都在上涨。2019年全年美股标普500指数涨幅为29%,A股沪深300指数涨幅36%,布伦特原油价格上涨23%,黄金价格上涨18%,伦铜价格上涨3.4%,十年期美国国债和德国国债收益率分别有约8.9%和4.2%。(注:这里的十年期美国国债和德国国债收益率为大致估算,计算公式为:收益率=年初到期收益率+(年初到期收益率-期末到期收益率)×8,这里等于假设年初到期收益率为持有一年的票息,同时假设十年期国债的久期为8年)。

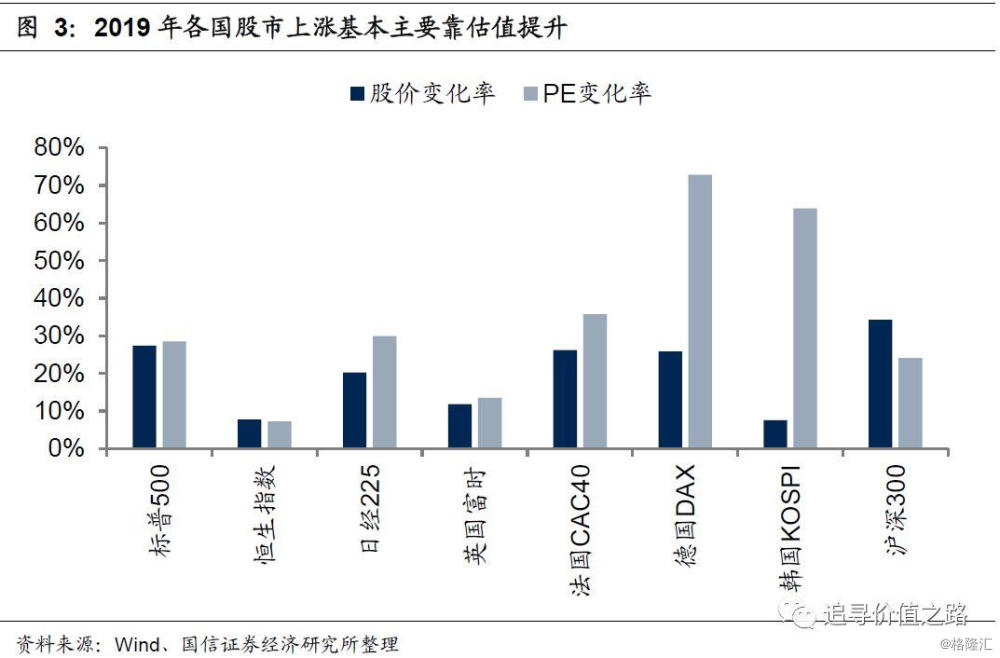

第二,全球主要市场股票市场普遍上涨。2019年无论是发达市场国家还是新兴市场国家,几乎所有国家的股票市场都在上涨。其中涨幅较大的包括俄罗斯RTS指数、美国纳斯达克指数、A股沪深300指数等,涨幅相对较小的包括韩国综合指数、香港恒生指数、英国富时100指数等。

第三,全球主要股市上涨几乎完全依靠估值提升,而非业绩增长。2019年,从各主要股市指数收益率的估值和业绩分解情况来看,主要股票指数的上涨基本完全依靠估值提升,而且估值的涨幅要更大于股价的涨幅,这意味着指数的EPS多数都是负增长的。这其中A股的沪深300指数情况还稍微好些,虽然也是估值提升贡献了大部分的股价涨幅,但毕竟仍有一定的业绩增长。

“预防性降息”下的全球流动性极度宽松

一般情况下,像2019年这样的大类资产普涨现象是比较罕见的,因为如果经济基本面较好,那么股票和原油价格会上涨,而利率上行债券价格会下跌;如果通货膨胀下行,那么利率下行债券价格上涨,而一般黄金价格会下跌。换言之,从驱动股票、债券、黄金、原油四类资产价格背后的宏观因子来看,四类资产价格的协方差不会全部为正,同涨或者同跌都属于异常情况。

要如何看待上述“罕见的普涨现象”?我们认为,造成2019年全球各大类资产价格普涨的原因,主要有两个:

一是美联储的降息使得全球利率中枢普遍下行。

2019年美联储非但直接结束了此前连续的加息周期,而且分别在7月、9月、10月连续三次降息,每次降息25bp,将联邦基金利率从2.25%~2.5%的水平降到了1.5%~1.75%的水平。

回顾历史,从1960年以来,如果我们以美股标普500指数来度量股票价格,美国十年期国债到期收益率来度量债券价格的话,股票、债券、黄金、原油四类资产价格同涨的情况,大概一共发生过五次,分别是:1971年、1995年、2007年、2010年、2019年。这五次大类资产价格普涨的背后,一个共同特点就是当年都发生了美联储“降息”或者货币宽松。1971年、1995年、2007年、2019年美联储都使用了降息操作,而2010年美联储开启了第二轮量化宽松政策。

1971年初美联储降息,1971年1月7日美联储将贴现利率从5.5%下降至5.25%。1971年1月18日,美联储年内第二次降息,将贴现利率从5.25%下降至5.0%。同年2月12日,美联储年内第三次降息,将贴现利率从5.0%下降至4.75%。1995年7月和12月,美联储先后两次降低联邦基金利率,将基准利率6.0%下降至5.5%。2007年9月、10月、12月,美联储在一个季度内先后连续三次降息,将联邦基金利率从5.25%降低至4.25%。2010年11月3日,美联储宣布启动第二轮量化宽松计划,到2011年6月底前总计将采购6000亿美元的美国长期国债。

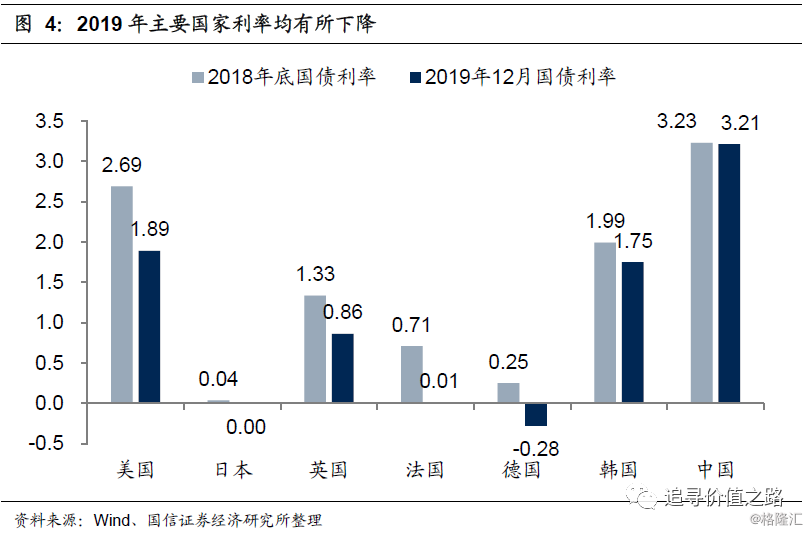

2019年美联储的连续降息,使得全球利率中枢明显下行,各个国家的利率水平均有明显回落。这其中,中国由于受自身相对特殊的猪肉价格上涨影响,使得CPI快速上行,利率降幅相对最小。

二是实际经济情况并没有美联储降息预料得那么差。

降息使得利率大幅下行,可以解释债券价格上涨和股票估值上升这两个事实,但没有办法完全解释股票价格上涨、黄金价格上涨、原油价格上涨。

首先,从股票资产来看,如果经济真的很差,企业盈利大幅下行,那么虽然利率下行有利于估值提升,但业绩下滑的负面冲击会更大,既出现所谓的估值模型中分子比分母下降速度更快的情况。

其次,从原油价格来看,虽然全球油价受地缘政治等多方面因素影响,但需求依然是影响油价的主要变量,如果真的经济不好,也很难指望油价有明显上涨。

再者,从黄金价格来看,黄金价格主要取决于实际利率的变化,实际利率等于名义利率减去通货膨胀率,名义利率下降使得黄金价格上涨的前提是通货膨胀保持不变或者下降速度低于名义利率。2019年黄金价格大涨,说明在名义利率下降的同时,通货膨胀并没有大幅下降,而通货膨胀没有大幅下降又反过来可以说明经济并没有那么差。

这种实际经济情况并没有美联储降息预料得那么差,或者说经济比较有韧性,主要体现在整体经济的情况要比制造业情况好,体现在数据上就是名义GDP增速表现要好于制造业PMI指数表现。

2019年以来,包括美国在内全球的制造业PMI数据快速下滑,是导致大家认为经济不好的重要理由和观察变量之一。但从下图的数据中可以明显发现,虽然制造业PMI指数在持续下滑并创出了2009年以来的新低,但名义GDP增速并没有创出新低,截至到2019年三季度,美国的名义GDP增速依旧维持在4%左右的相对较高水平。整体经济增速好于制造业表现,实际上反映出了经济结构的转型,即服务业在经济整体中的占比和影响越来越大,制造业的占比和影响越来越小,这个趋势在中国和其他国家都普遍成立。

所以总结起来,之所以2019年全球大类资产价格出现了普涨现象,我们认为最重要的原因,或许就是美联储在经济没有那么糟糕的情况下,进行了连续三次降息。这种情况以往有没有出现过?也有,最类似的可能要数1995年的情况。

全球视角下的A股,负利率外资流入、拔估值从消费到周期

美联储的连续降息以及欧洲日本的负利率,使得全球流动性极度宽松,资产收益率变得非常稀缺。A股是全球资产价格表现中的一环,这体现在:

第一,全球资产低收益率环境下,外资持续流入。

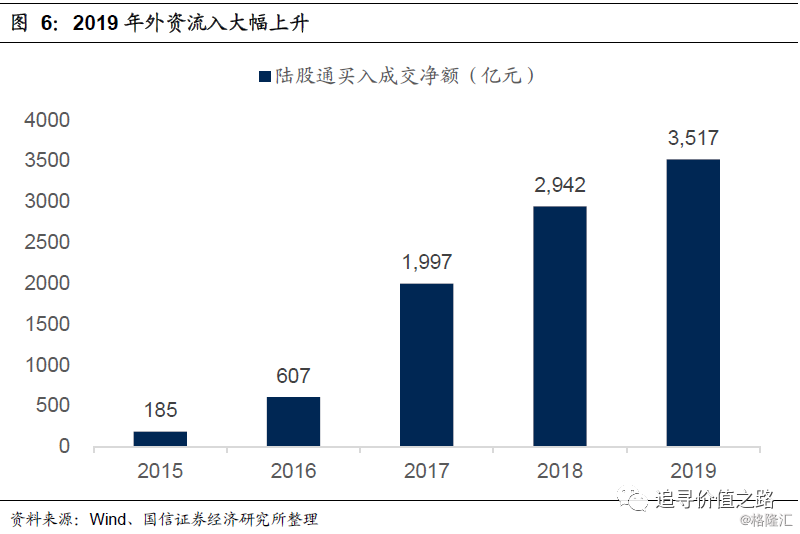

伴随着2019年中国资本市场对外开放的程度不断提高,A股在MSCI中的权重不断增加等等因素,2019年至今外资流入A股数量持续上升。据统计,2019年全年陆股通净流入资金达人民币3517亿元,较2018年有显著提高。外资持续流入,一方面有政策支持的因素,另一方面,从经济层面来讲,最主要的原因恐怕还是在于全球流动性宽松下,高收益率的A股资产非常有吸引力。

第二,A股估值提升,从消费、到科技、到周期。

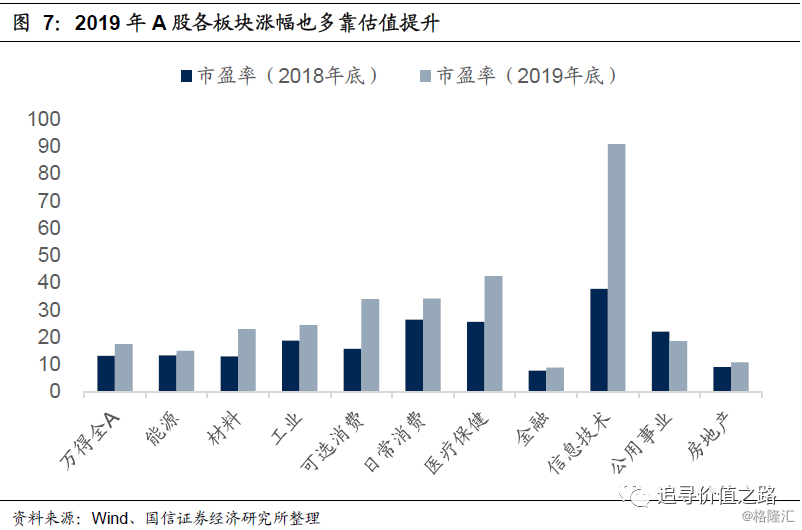

与海外股市情况类似,2019年A股的上涨主要也是靠估值提升来驱动的,Wind全A指数全年上涨33%,市盈率(PE,ttm)上涨33%,意味着全部涨幅都是由估值提升带来的,沪深300情况稍好些,主要是因为银行板块估值提升幅度并不大。

从节奏上来看,2019年以来的行情,是消费先涨,科技随后,最后是周期类。这其中当然最主要的应该是行情本身基本面的变化,但从另一个角度来看,我们是不是也可以理解为,估值的提升首先从基本面最好的消费品开始,然后逐步扩散到相对没那么优秀的周期品。

央行元旦降准,新年行情有望开启

但相比于全球其他国家,2019年以来由于猪肉价格的大幅上涨,使得中国的CPI在下半年出现了明显上升,这多少成为了货币政策宽松的掣肘。所以我们也看到,相对其他国家,2019年中国利率下降的幅度是相对较小的。

2020年1月1日,央行公告称,为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。此次降准是全面降准,体现了逆周期调节,释放长期资金约8000多亿元,有效增加金融机构支持实体经济的稳定资金来源,降低金融机构支持实体经济的资金成本,直接支持实体经济。

我们认为,2020年新年行情将有望开启。从行情的特征来看,我们判断继续市场原有路径的可能性较大,即低估值板块“估值回归”行情(详细分析参见《市场思考随笔之二十四:如何看待这轮周期行情的逻辑与后续空间》),全球经济复苏预期、近期大宗商品价格上涨以及国内政策宽松的持续出台,成为了周期板块“估值回归”的导火索和催化剂。