下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春 张 捷

来源: 宏观长春

导 读

制造业的周期修复是全球贸易的周期修复。从2019年的“拖累”到2020年的“修复”。贸易战多大程度上扰动了全球贸易、制造业运行的周期轨迹?

摘 要

周期修复力量一:全球贸易量从2019年三季度开始出现见底迹象,出口依赖国(日本、韩国、德国等)在极低库存下有补库需求。全球制造业的修复当前还落后于贸易的修复。这依赖于三因素:贸易恢复趋势确认、产能利用率、库存。全球经济的修复力量主要来自于贸易、制造业,导致库存周期差异是决定2020年全球经济体小周期差异的重要因素;

周期修复力量二:全球ICT行业自2017年以来周期性回落,2020年将现景气拐点。我国ICT行业出口已开始触底。汽车在超跌后伴随贸易量回升有内在修复力量;

周期修复力量三:全球劳动力市场处于紧平衡。一旦出口、制造业修复超预期,就会触发劳动力工资、个人支出上升,推升通胀预期。温和通货再膨胀本身也是小周期修复力量;

周期修复力量四:主要经济体私人设备投资波动并不非常明显。除贸易缓和之外,全球范围内的货币宽松政策带来实际利率下行,对于私人设备投资有支撑作用;

周期修复力量五:房地产宏观在“高频化+供给侧”调控政策下保持韧性,并带动地产后周期相关制造业需求回暖。叠加积极的财政政策从2018年、2019年的减税降费为主到2020年专项债主导下的“稳投资”为主,为制造业周期修复提供托底、支撑力量。

关注风险点:全球经济小周期修复力度低于预期;地缘推升油价,通胀超预期,货币政策转向

正 文

引言:庚己之交,又见经济牛熊之辨

庚己之交,周期在躁动。是周期幻觉,还是周期修复?本期“大类随笔”将对此进行探讨。

一、全球经济修复力量一:全球贸易量从2019年三季度开始出现见底迹象,出口依赖国(日本、韩国、德国等)在极低库存下有补库需求

我们要先搞清楚全球经济小周期的核心问题出在哪里。如果没抓住这波全球经济下行症结,相应对经济修复力量的判断也没在主线。

2019年,全球贸易带动全球制造业下行,景气度同步放缓,全球PMI连续下行超过20个月左右。我国GDP增速放缓0.4个点。

此轮全球经济放缓实际上还是贸易出了问题。如我们看到,全球主要经济体的数据,2019年贸易的增速远低于经济的增速,以及贸易下行带来的制造业放缓。然而,全球贸易量从2019年7、8月已开始出现见底迹象(图1)。全球2017年底以来持续下行的贸易当前进入修复。

全球制造业的修复当前还落后于出口的修复(图2)。这依赖于三因素:贸易恢复趋势确认、产能利用率、库存。

美国的贸易保护主义,包括中美之间的结构性矛盾将会长期存在。但展望2020年,美国大选会创造一个缓和机遇窗口期。这是因为贸易缓和是双方的刚需。背后是2020年美方要进行大选,中方要保小康底。在这种情况下,我们看到了G4出口2017年底以来持续下行,当前进入修复。

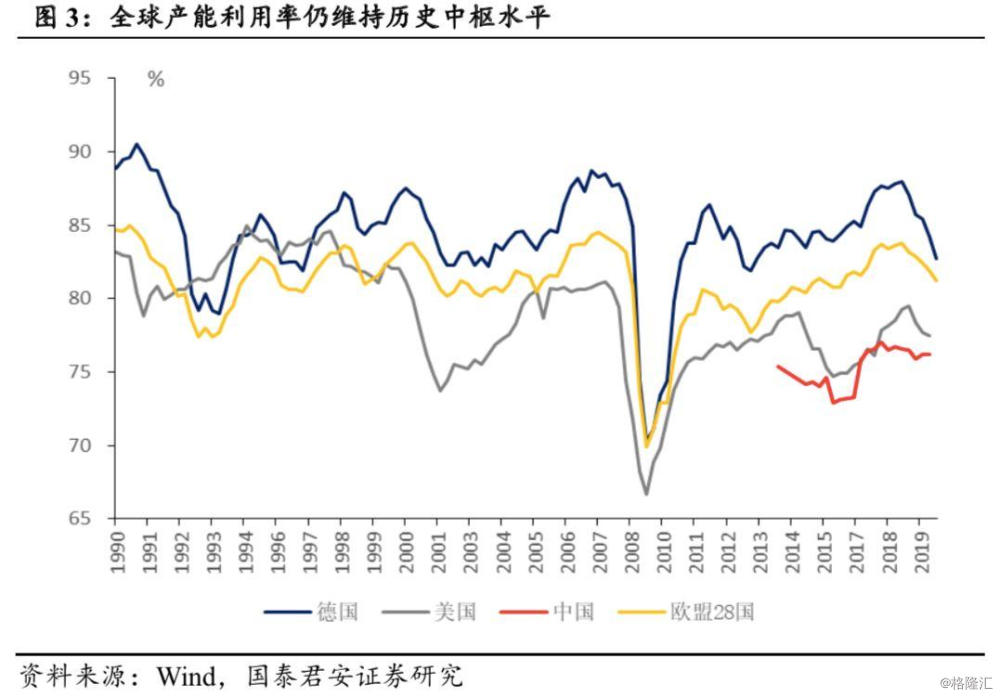

虽然这波全球经济放缓,美国、中国、欧洲的产能利用率都有所回落,但仍然维持仍维持历史中枢水平,说明产能投资较少(图3),而出口依赖国—日本、德国和韩国等库存2019年都出现了快速下行,当前处于低位(图4-5)。贸易战以来,美元实际汇率升值10%,而人民币贬值差不多相同水平。欧元区、东亚等出口国竞争力下降,非产油新兴市场进口成本上升。

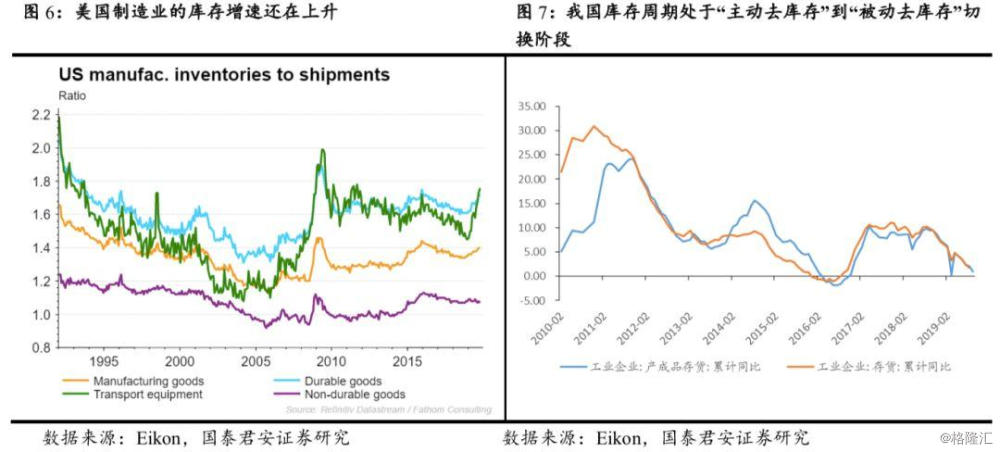

主要经济体库存呈现结构性差异。这是从贸易修复到制造业修复的中间传导力量。例如,美国制造业还处于被动累库存阶段(图6),我国已经进入主动去库存阶段(图7)。2020年,对于美国而言,过高的库存是增长压力。另外,私人设备投资因为企业部门杠杆率处于高位而承压,家庭消费稳定,但股市有所高估导致家庭资产负债表的财富效应存在不稳定性。

整体来看,2020年全球经济的修复力量主要来自于贸易、制造业,决定了库存周期的差异是决定2020年全球经济体差异的重要因素,决定了“美”相对于“非美”经济的不确定性上升,美元逐渐走向周期后部。

二、全球经济修复力量二:全球ICT产业链2020年现景气拐点,汽车在超跌后伴随贸易量回升有内在修复力量

1、全球TCT产业链2020年进入景气拐点年,我国ICT行业出口已开始触底修复

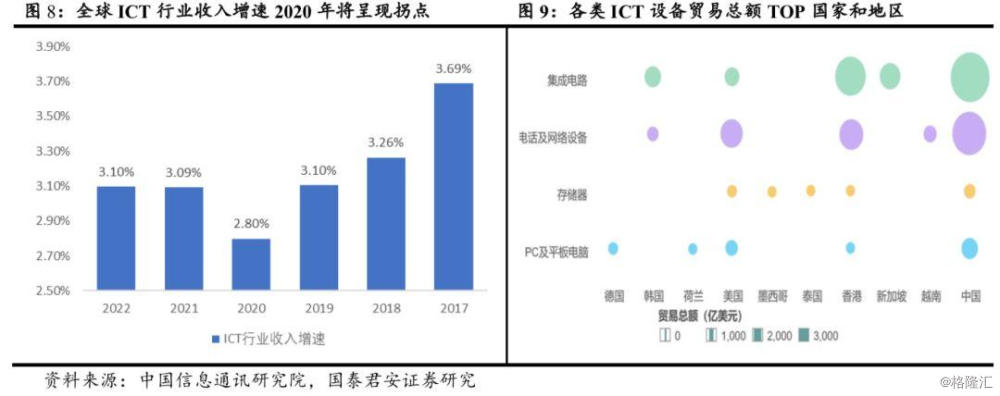

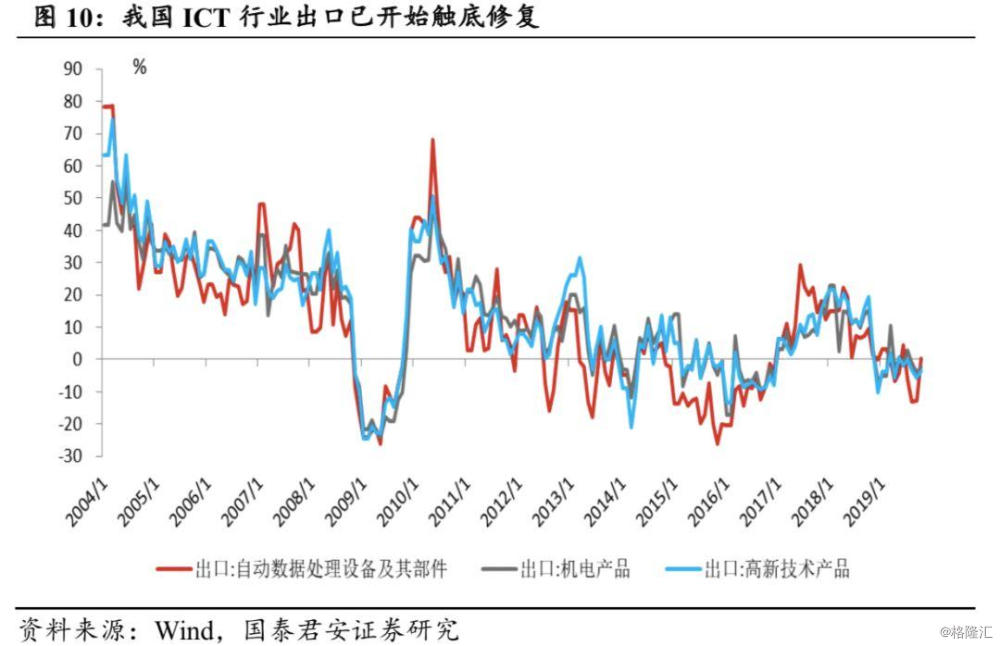

全球ICT行业自2017年以来周期性回落。2020年,全球ICT产业链周期将企稳回升(图8)。在各类ICT设备贸易总额TOP国家和地区中,我国在集成电路、电话及网络设备、PC及平板电脑等居于前列(图9),我国ICT行业出口已开始触底修复(图10)。

实际上,2019年在全球ICT周期向下的背景下,国内计算机、通信和其他电子设备出口交货值增速较为低迷,但投资、利润增速持续回升。

2、制造业中的汽车产业链在超跌后伴随贸易回升有内在修复力量。

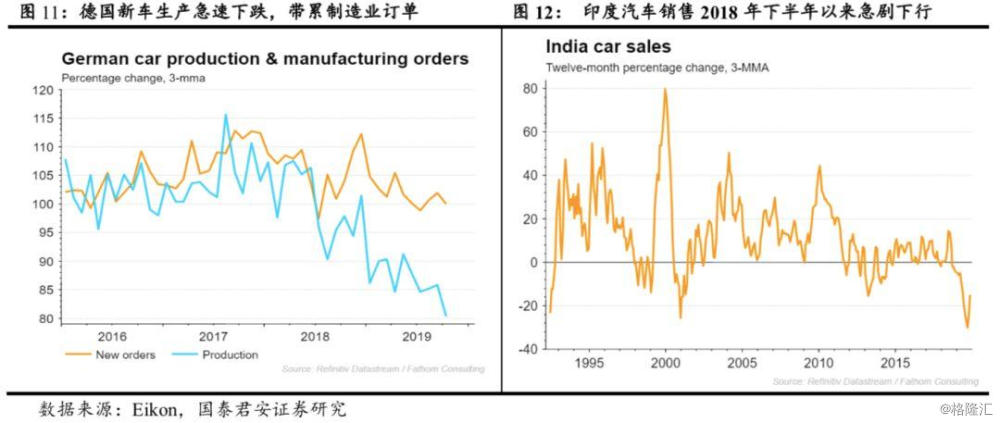

全球汽车行业受贸易摩擦、环保政策等因素双重冲击。2019年贸易、销售、生产等都明显下行(图11-12)。汽车产业链在超跌后伴随贸易回升有内在修复力量。

三、全球经济修复力量三:全球劳动力市场处于紧平衡。一旦出口、制造业修复超预期,就会触发劳动力工资、个人支出上升,推升通胀预期。温和通货再膨胀本身也是小周期修复力量

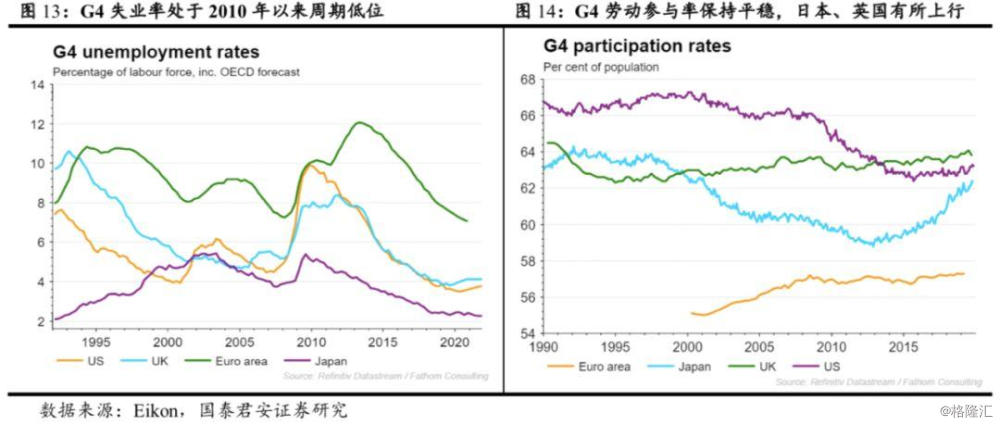

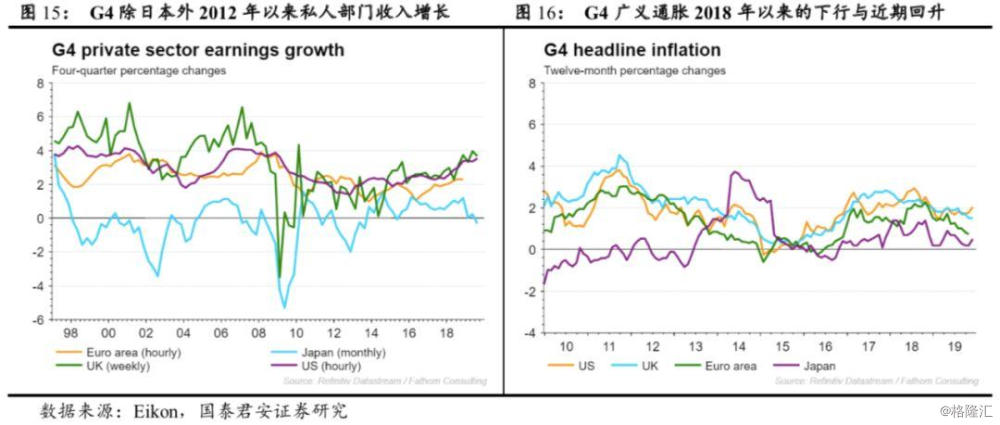

主要经济体的劳动参与率并没有明显下降,英国、日本在2012年后还出现了上升。G4的失业率处于2010年以来周期低位,私人部门收入在2012年以后增长、占比都上升。2019年,出口跌得太多。一旦出口、制造业修复超预期,就会触发劳动力工资,个人支出,推升通胀预期。

四、全球经济修复力量四:主要经济体私人设备投资波动并不非常明显。除贸易缓和之外,全球范围内的货币宽松政策带来实际利率下行,对于制造业投资有支撑作用

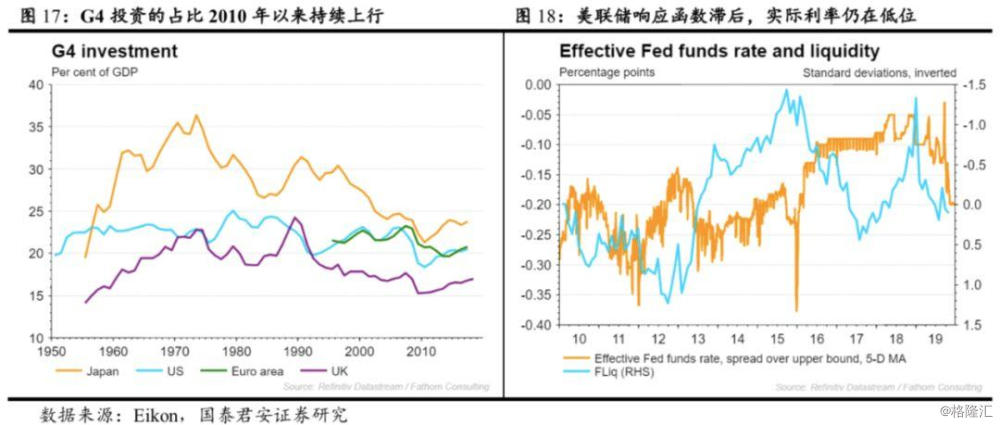

事实上,这轮全球经济的下行,我们看到主要经济体的私人设备投资波动并不非常明显,G4投资占比2010年以来持续上行。从2019年年中开始,主要经济体的货币政策开始放松。货币政策宽松周期开启之后,正常情况下,2-3个季度会形成对经济有利的金融条件。实际利率的下行,对于投资带来的支撑作用。这些都是我们在2020年会看到的。

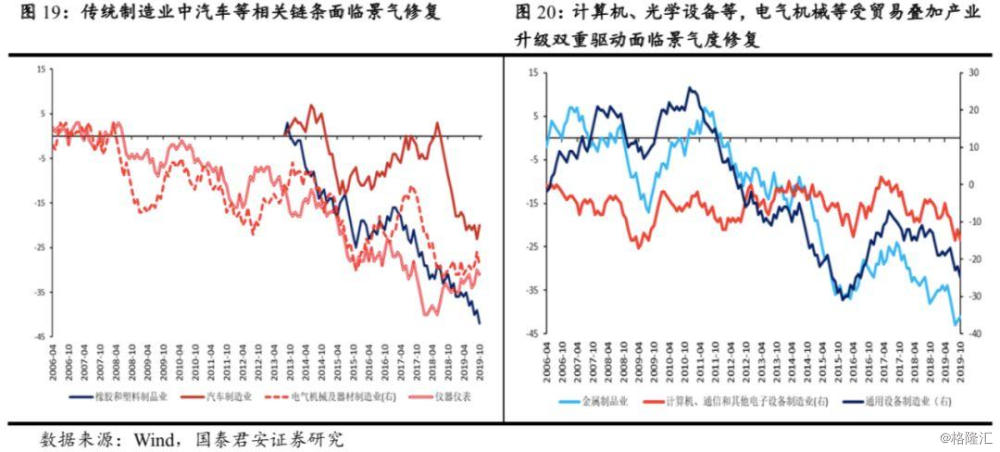

综上,从全球来看,中美贸易战对全球周期运行的影响,从2019年的“拖累”到2020年的“修复”,带动国内出口—制造业链条修复较为确定。近期,国内经济的指标回暖值得重点关注,在指示周期修复的力量。首先是汽车行业指标。在过去一年多中,受到贸易战影响最大的行业就是汽车,但是随着2020年这些负面因素的消退,汽车行业有可能企稳(图19)。从制造业库存周期来看,当前37个行业景气度虽仍然偏弱,补库存的不足15%,但制造业行业在全球贸易恢复、低库存下,将呈现从“景气度触底—去库存—新订单—补库存”的链条传导。例如,计算机、光学设备、电气机械等受贸易叠加产业升级双重驱动面临景气度修复(图20)。

五、国内经济周期修复的力量五:房地产宏观在“高频化+供给侧”调控政策下保持韧性,并带动地产后周期相关制造业需求回暖。

中国房地产的韧性之变似乎是近些年始终挥之不去的话题。市场对2020年经济预期的分歧之一核心来自于对房地产市场的看法。我们在“大类随笔”四中对此问题进行了探讨(参考《政策调控高频化和房地产小周期波动》)。

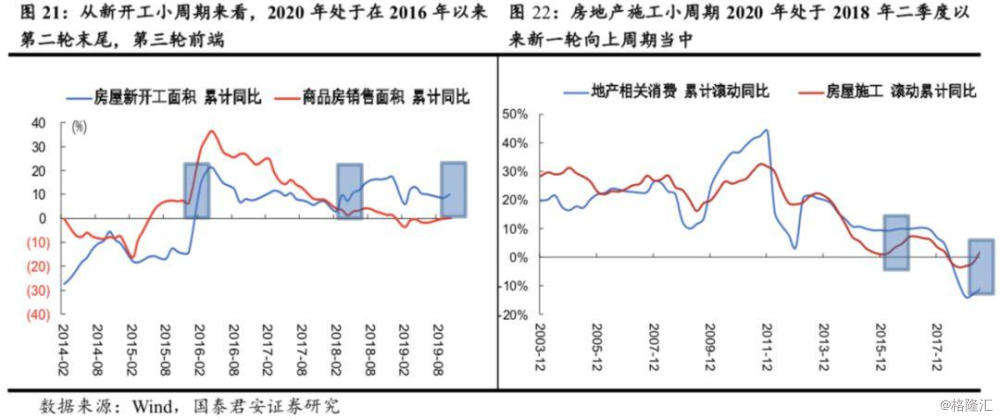

2019年迄今,全国房地产开发投资同比增长10.2%,较去年底回升0.7个百分点。房地产投资整体呈现倒“耐克型”,4月份创年内11.9%的高点,房地产竣工增速分别较2018年底回升3.3个百分点至-4.5%。房地产投资的韧性来源于后周期竣工增速修复。房地产宏观调控政策的“高频化+供给侧”,导致房地产新开工、施工等周期缩短到“一年半”左右。

11月,房地产新开工首次转负,土地投资下滑的影响开始逐渐发酵。新开工的增速受到了拿地(供给)和销售(需求)的制约。但是,政策“房住不炒+高频化+供给侧”调控下,土储去化周期缩短,土地购置下行向新开工的传导时滞在拉长。

另外,2019年四季度房地产销售开始出现企稳迹象。房地产销售面积累计增速1-11月0.2%,较去年底小幅下滑1.1个百分点。“三稳”政策将会是带动一、二线房价、销售企稳、修复的力量。总体上,我国地产明年总体投资增速会比较平稳,甚至会超预期,叠加积极的财政政策从2018年、2019年的减税降费为主到2020年专项债主导下的“稳投资”为主,为制造业周期修复提供托底、支撑力量。

结语:也许只有真正放下心中的牛熊,才能穿越牛熊。

庚己之交,又见经济牛熊之辨。不管你的心在哪里,存量经济的趋势还在那里;不管你的心在哪里,经济小周期周而复始的波动与修复也在那里。

牛熊是什么?是周期的轮回,是悲观派和乐观派的认知表达。“理论不能被证实,只能被证伪”。批判理性主义者波普尔告诉我们,去探究客观世界的根本,也许注定是个西西弗斯的悲剧。

牛熊是什么?是人性在现实与理想、现在与未来之间的摆动。悲观者更看重现在,乐观者更憧憬未来。买入是用现在换未来;卖出是把未来换现在。金融的本质是时间上的演变,是现在和未来的交换。所以,熊被理性主导,牛被激情左右。熊是种思维,牛是种信仰。熊里要脚踏实地,牛里要高瞻远瞩。

牛熊是什么?是这个市场、这个世界变与不变的主线。科技不断向前,人性永远轮回。这个世界的变与不变,决定了这个市场的变与不变。借由货币,人们交换的是对同一物的不同心灵度量;借由股票,人们交换的不过是特定阶段对某一问题的不同看法和认知罢了。悲观派和乐观派在特定的阶段博弈着对政策和市场掌控力的看法,和着经济、政策谁为因、谁为果的纠缠。

也许只有真正放下心中的牛熊,才能穿越牛熊。投资是什么?是在客观世界的确定性中拥抱心中的不确定性;在客观世界的不确定性中拥抱心中的确定性。万事皆有法门,一切不过筏喻。我们追寻的最终是“我”和“非我”的和谐相处,我心与外物的宁静与平衡。

冬藏孕育春生。走过颠簸己亥,迎接欲晓庚子。最后以一首《长相思》送给2019年奔波的我们,愿2020年的我们都能遇见更好的自己。

长相思•双城记

作者:张捷

早一更,晚一更。身向帝都马蹄行。夜上万家灯。

站一程,站两程。雾锁魔都几重重。一水阔平生。