下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安证券研究所宏观组 陈骁/魏伟/郭子睿

事件

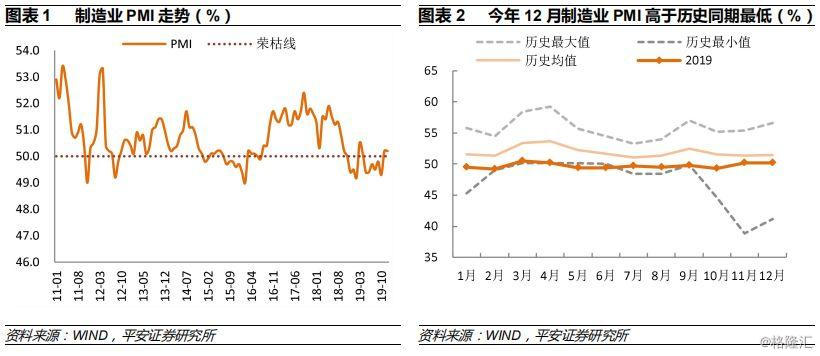

12月31日,国家统计局与中国物流与采购联合会公布:2019年12月份制造业PMI为50.2%,与上月持平。

平安观点

1)从过去五年的季节性来看,12月份的制造业PMI只有在2015年高于11月PMI指数0.1个百分点,在其它4年都不同程度低于11月份。今年12月份PMI与上月持平延续扩张,受传统节假日临近等因素影响,生产继续加快,需求保持扩张,经济确实出现好转。

2)在需求和生产双双走强的情况下,企业产成品继续去库存,原材料库存加速下降,同时采购量增加,显示经营预期有所好转,企业似乎由主动去库存转为被动去库存。

3)12月份原材料价格和出厂价格指数皆出现大幅回升,PPI将会改善,通缩压力缓解。有色金属价格的上涨意味着制造业投资预期改善,中美不确定性的改善大幅缓解了制造业投资的下行压力。

4)展望后市,从海外环境来看,全球不确定性高位回落,中美贸易谈判取得阶段性进展,叠加全球经济边际企稳,这对我国的出口和制造业投资都有提振。国内短期房地产投资韧性仍存,基建投资“组合拳”政策陆续发力,基建投资有望反弹,经济有望延续修复态势。

正文

>> 制造业景气延续扩张,转型升级持续推进

12月份,制造业PMI为50.2%,与上月持平,连续两个月保持在扩张区间。本月制造业PMI主要特点:生产继续加快,需求保持扩张。受传统节假日临近等因素影响,制造业供需两端较为活跃。具体来看,反映需求的新订单指标较上月小幅回落0.1个百分点至51.2,仍保持在扩张区间,高于去年同期;反映生产的生产指标为53.2,较上月提升0.6个百分点,在调查的21个行业中,有15个行业生产指数位于扩张区间,其中食品及酒饮料精制茶、纺织服装服饰、医药、汽车、电气机械器材、计算机通讯设备等制造业生产指数位于55.0%以上较高景气区间。不过生产预期指标回落0.5个百分点,显示未来生产存在一定的回落压力;反映外贸的新出口订单和进口指标分别回升1.5和0.1个百分点至50.3%和49.9%,外需改善较为明显,出口回升到扩张区间。进口指数受国内需求回暖的拉动也连续两个月回升;反映就业的PMI就业人数指标与上月持平。

此外,转型升级持续推进,新兴产业增势良好。从重点行业看,高技术制造业、装备制造业和消费品行业PMI为52.8%、51.3%和51.4%,分别高于制造业总体2.6、1.1和1.2个百分点,连续3个月位于扩张区间,且景气水平连续上升;高耗能行业PMI为48.6%,环比、同比分别下降0.5和0.3个百分点。

>> 企业继续去库存,经营预期好转

在需求和生产双双走强的情况下,企业产成品继续去库存,原材料库存加速下降,同时采购量增加,显示经营预期有所好转,企业似乎由主动去库存转为被动去库存。12月份产成品库存指标为45.6%,较上月回落0.8个百分点,已经连续四个月回落,这意味着产成品去库存继续加快;原材料库存指标下降0.6个百分点至47.2%,原材料减少速度有所提升;采购量指标51.3%,环比上升0.3个百分点,企业采购意愿增强,经营预期好转。

>> 原材料价格指标大幅回升,PPI通缩压力缓解

12月份原材料价格和出厂价格指数皆出现大幅回升,PPI将会改善,通缩压力缓解。具体来看,PMI主要原材料购进价格指数大幅回升2.8个百分点至51.8%;PMI出厂价格指标较上月回升1.9个百分点至49.2%。从12月的市场价格来看,重要工业品价格走势涨跌不一:铜铝锌分别上涨5.8%、3.6%和1.3%,螺纹钢环比下跌2.1%,铁矿石价格环比下跌0.7%,布伦特原油上涨8.6%。有色金属价格的上涨意味着制造业投资预期改善,中美不确定性的改善大幅缓解了制造业投资的下行压力。

>> 小型企业PMI大幅下降

12月,不同类型企业的PMI涨跌不一。具体来看,大型企业PMI较上月下降0.3个百分点至50.6%,但仍在荣枯线以上;中型企业PMI较上月回升1.9个百分点至51.4%,在连续15个月落在荣枯线以下后首次回升到荣枯线以上;小型企业PMI较上月大幅下降2.2个百分点至47.2%,是下半年以来的新低。导致小型企业PMI大幅走弱主要源于小企业出口订单和生产指数大幅下降,多属于加工贸易行业。

>> 非制造业PMI保持扩张态势

12月,非制造业商务活动指数为53.5%,比上月下降0.9个百分点,但仍保持扩张态势。其中,服务业保持较快增长。服务业商务活动指数为53.0%,比上月回落0.5个百分点,但高于去年同期。其中,铁路运输、住宿、电信、互联网软件、金融、租赁及商务服务等行业商务活动指数位于55.0%以上,业务活动较为活跃;批发、道路运输、餐饮、房地产等行业业务总量有所回落。建筑业商务活动指数和新订单指数为56.7%和52.9%,分别比上月回落2.9和3.1个百分点。 随着天气逐渐转冷以及“两节”临近,建筑业总体呈现季节性回落,但受基础设施建设项目加快落地等因素影响,土木工程建筑业新签订的工程合同量增长明显,生产比较活跃。

>> PMI延续扩张态势,经济呈现弱势修复

从过去五年的季节性来看,12月份的制造业PMI只有在2015年高于11月PMI指数0.1个百分点,在其它4年都不同程度低于11月份。今年12月份PMI与上月持平延续扩张,生产继续加快,需求保持扩张,说明经济确实在好转。从海外环境来看,全球不确定性高位回落,中美贸易谈判取得阶段性进展,叠加全球经济边际企稳,这对我国的出口和制造业投资都有提振。短期房地产投资韧性仍存,基建投资“组合拳”政策陆续发力,基建投资有望反弹,经济有望延续修复态势。短期预测方面,预计1月PMI指标可能至50.0%。