下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海研究*靳毅团队

1、 事件

2019年12月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。其中制造业PMI为50.2%,较上月持平,连续两月位于荣枯线以上。非制造业PMI为53.5%,较上月回落0.9%。

2、 点评

2.1、节日效应叠加谈判进展顺利,PMI平稳收官

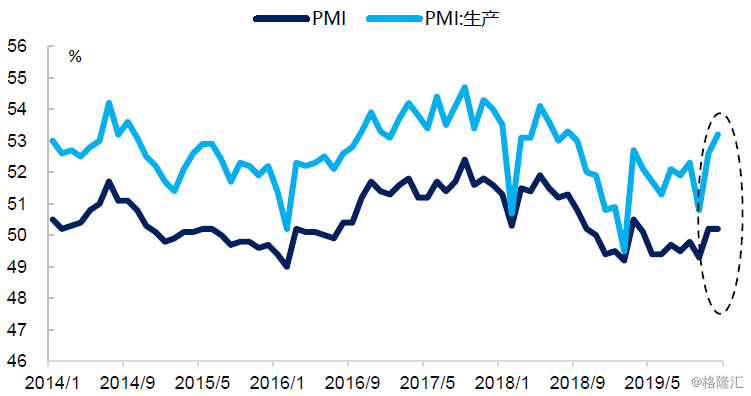

12月制造业PMI为50.2%,较上月持平,2019年平稳收官。从各分项上来看,除原材料库存指数和从业人员指数位于临界点以下,生产指数、新订单指数和供应商配送指数均位于荣枯线以上。

生产持续走强,需求相对稳定。12月PMI生产为53.2%,较上月上升0.6%。受今年春节前置及海外圣诞、元旦节日影响,需求释放带动叠加暖冬效应,企业生产扩张加速。12月PMI新订单指数为51.2%,较上月小幅下滑0.1%,但仍位于景气区间。其中PMI进口为49.9%,较上月上升0.1%;PMI出口为50.3%,较上月上升1.5%。

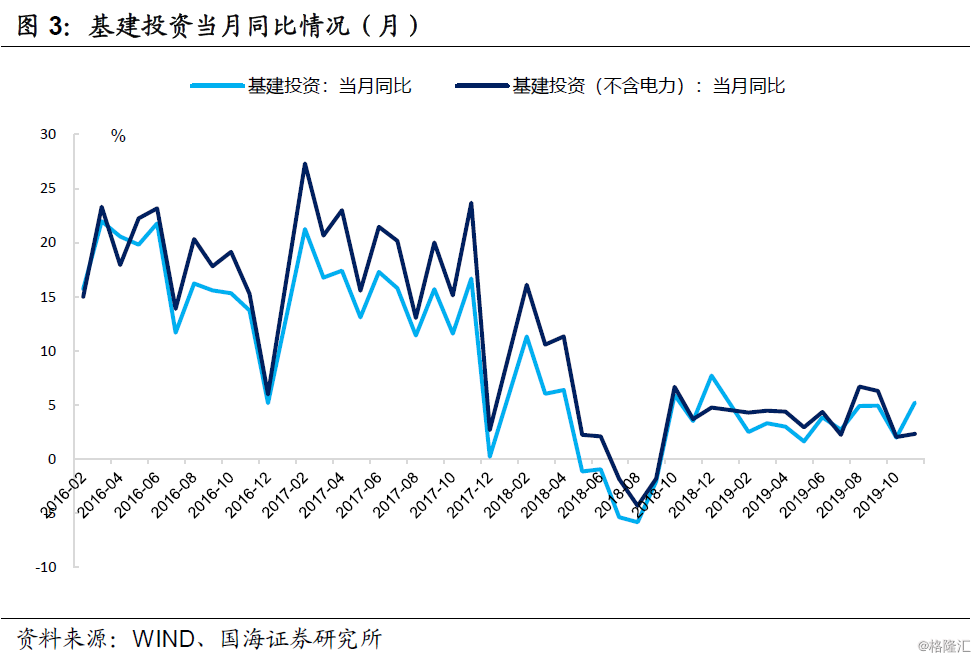

外需方面,受中美就第一阶段经贸协议文本达成一致的影响,美国方面承诺取消部分对华拟加征和已加征的关税,企业出口环境有所改善。叠加海外圣诞、元旦的假期消费需求提振的影响,PMI出口持续改善,2018年6月以来首次回到景气区间。内需方面,受专项债加速落地影响,基建投资有所抬升,内需也得到一定的改善。整体来看,节日效应和贸易谈判进展顺利的基调下,需求整体维持稳定,但未来是否能持续高位还需静观中美贸易谈判的进展及专项债落地的情况。

2.2、 价格回升,企业被动去库存

价格回升,但盈利空间受挤压。价格数据方面,生产扩张增速加快和需求维持高位导致带来价格的上行,PMI出厂价格上升1.9%至49.2%,购进价格上升2.8%至51.8%。PMI出厂价格-购进价格差值为-2.6%,较上月环比下滑-0.9%,企业盈利空间受挤压。

从各项数据来看,企业仍处于被动去库存通道。产成品库存为45.6%,较上月下滑0.8%;原材料库存为47.2%,较上月下滑0.6%。与此同时,采购量为51.3%,较上月上升0.3%,随着需求回暖,企业补库存意向明显,采购量上升。叠加产成品和原材料库存的双双下降,意味着企业仍处于被动去库存的通道之中。

2.3、 就业维稳,静待政策落地

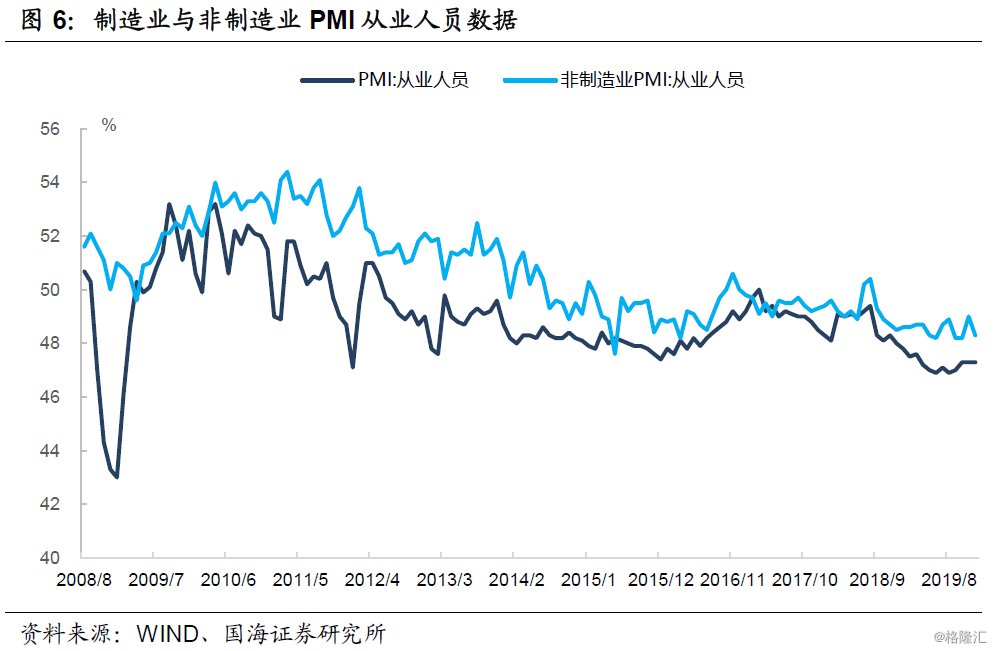

就业数据整体维持稳定。12月制造业PMI从业人员项为47.3%,连续3月持平,生产扩张加快没有带来就业数据的明显改善可能是由于春节前返乡高峰即将到来所致。非制造业从业人员项为48.3%,与上月下滑0.7%,非制造业就业数据仍不容乐观。

12月中央经济会议提出要稳定就业总量,改善就业结构,提升就业质量。未来随着稳就业相关政策的落地和基建的反弹,就业形势或将得到持续改善,但具体走势还需观察后续政策落地的具体情况。

3、风险提示

政策支持力度不达预期;贸易谈判进展超预期;通胀超预期。