下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月30日,鹏程亚洲有限公司(以下称“鹏程亚洲”)发布战略合作框架协议公告。根据公告,鹏程亚洲与徐州建机工程机械有限公司(以下称“徐州建机”)将在中国内地和新加坡开展战略合作。其中,徐州建机将给予鹏程亚洲在内地产品采购租赁中的竞争力价格,同时将授权鹏程亚洲成为新加坡及邻近国家的经销商;鹏程亚洲则将协助徐州建机于新加坡推广徐州建机的品牌及建筑机械产品,并提供销售和维修支持。

资料显示,鹏程亚洲为主要从事买卖建筑机械以及相关产业的服务商,2010年成功于香港上市,具有开阔的国际视野和丰富的海外市场经验。

透过此次战略合作,将迅速助力鹏程亚洲打开内地市场,并进一步巩固新加坡市场占有优势,在开拓东南亚市场的同时,培育新的增长点和竞争力,从而实现鹏程亚洲业绩的可持续、高质量增长。

新加坡建筑行业前景广阔

如果现将鹏程亚洲与徐州建机的此次“牵手”放在新加坡市场持续发展的大环境下,或许能够更好地理解其背后的意义。

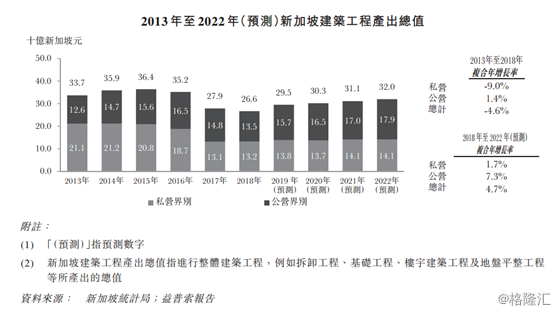

根据新加坡统计局和益普索数据,新加坡建筑行业由2013年的337亿新加坡元增长至2015年的364亿新加坡元。不过,鉴于经过私人物业市场放缓,以及部分主要公共基础建设项目(如南北交通廊道)的重订,2017年和2018年新加坡建筑行业工程产出遭遇短暂下滑。而随着未来政府升级公营房屋及医疗设施,加上公营界别开发的多个主要基础建设项目(包括樟宜机场扩建)和其他陆路运输项目(如东北线和汤申-东海岸线)的支持,以及私营界别物业市场住宅整体趋势的好转,预计2018年至2022年,新加坡建筑产出总值将由266亿新加坡元回升至320亿新加坡元,新加坡建筑行业依然有着不俗的成长空间。

另有统计数据显示,目前新加坡楼宇建筑行业竞争激烈且分散,市场份额排名前五位的承包商合计市占率仅为11.6%,市场份额排名第一的承包商合计市占率仅为4.2%。身处尚未形成寡头垄断格局的新加坡市场,对于鹏程亚洲更是机遇。

其实,新加坡市场的发展潜力已经在鹏程亚洲的过往业绩中得到了体现。根据鹏程亚洲中报数据,2019年上半年,公司录得来自机械销售的收益相较去年同期所录得销售金额增加约149%。公司表示,2019年上半年机械销售业绩大幅增加的原因是由于香港及新加坡对新起重机及二手起重机的需求增加所致。此外,就公司“新加坡建筑设备业务而言,施工活动的增加带动塔式起重机租赁业务的需求自2019年第一季度起稳步增加。按现时已获授的工程项目推算,租赁收入将于2019年下半年保持升势”。而随着与徐州建机成功“牵手”,鹏程亚洲未来业绩亦将得到一定程度的保障。

实力雄厚的战略合作方:“重器担当”徐工

此次“牵手”的另一大亮点则是在本次战略合作方——“徐工系”公司徐州建机身上。根据世界领先的工程机械信息提供商英国KHL集团发布了2019年全球工程机械制造商50强排行榜数据,徐工以88.98亿美元销售额以及4.8%所占份额位列排行榜第六位,同时也位列中国企业首位。而在日前召开的“世界经理人年会”上,徐工首次荣登世界品牌500强榜单,位列总榜第427名,中国品牌第38名,成为中国新上榜的四个品牌之一,也是国内行业唯一入选企业。

作为徐工集团的全资附属公司,同时也是集团起重机械事业部的核心企业,徐州建机实力同样不容小觑。徐州建机主要从事塔式起重机、施工升降机的研发、制造和销售,产品远销100多个国家和地区,市场占有率始终保持行业领先地位。通过此次“牵手”,鹏程亚洲与徐州建机将强化双方在工程机械领域的竞争力,促进市场开拓,挖掘增长动能,实现互利共赢。