下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔

来源:追寻价值之路

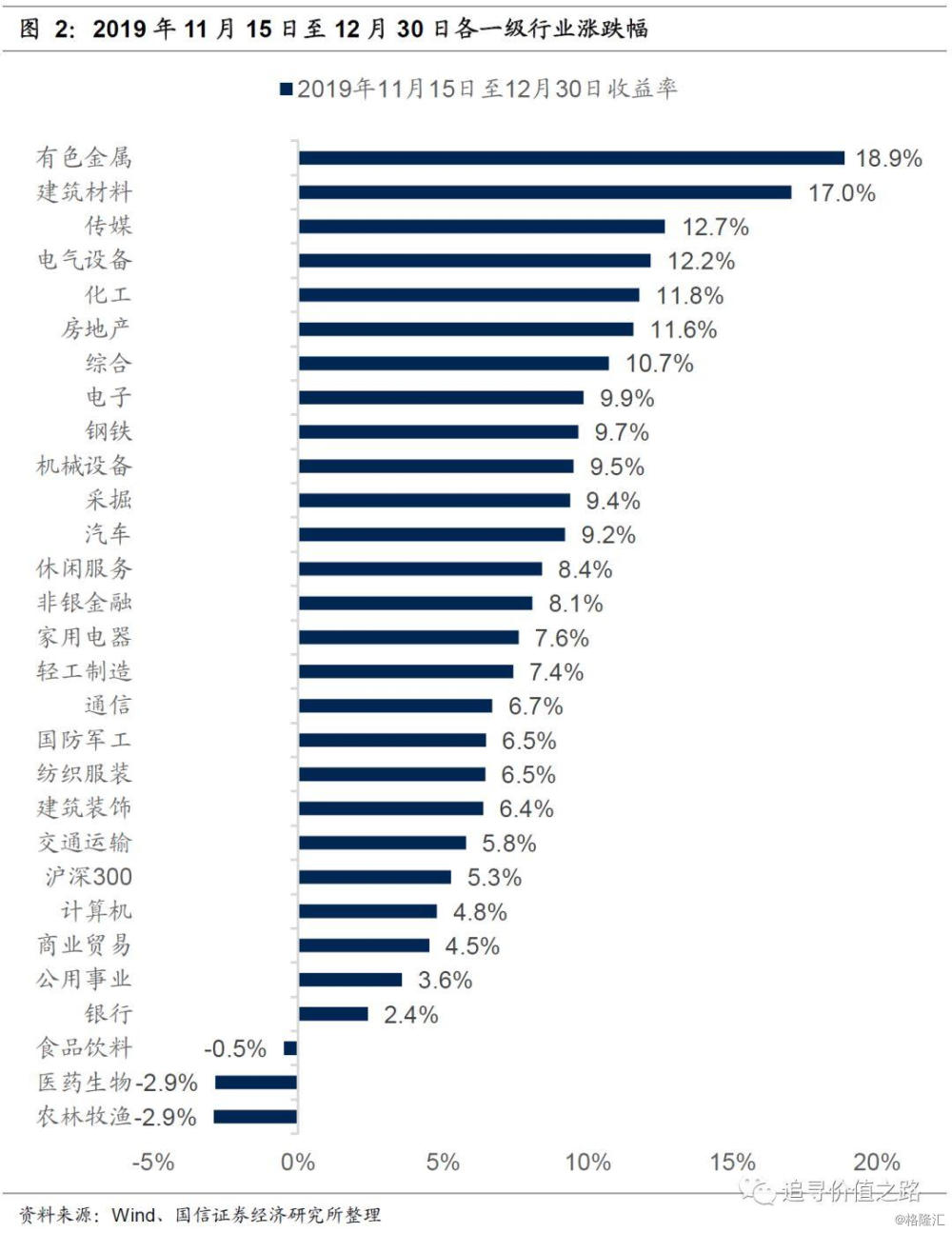

11月下半月以来周期板块显著跑赢大盘

从2019年11月下半月以来,A股行情中周期性板块表现要显著跑赢市场整体。以12月30日收盘价计算,对比11月15日收盘价,沪深300指数累计涨幅为5.3%,而沪深300原材料板块的累计涨幅为17.9%,原材料板块表现要明显跑赢市场整体。

从各一级行业的收益率表现来看,涨幅榜靠前的行业除了传媒以外,主要都是一些周期性行业,包括有色金属、建筑材料、电气设备、化工、房地产等。

行情的催化剂主要是经济复苏的预期(PMI和商品价格回升)

进入12月份以后,一个最大的变化就是全球的PMI数据开始回暖,从而导致了市场产生了2020年一季度经济弱复苏的预期,在指数回升的同时,市场的行情结构也发生了很大改变。

首先是11月底时,欧洲主要经济体和日本的PMI数据出现反弹,12月1日,统计局公布公布了11月份中国制造业PMI数据,11月份PMI数据出现了大幅的好转,各细项数据环比普遍改善。2019年11月份,制造业PMI指数为50.2%,比上月上升0.9个百分点,时隔7个月再度站上荣枯线之上。

PMI数据好转带动了市场情绪的好转,有几个逻辑使得市场对经济弱复苏产生了期望,一是补库存逻辑。制造业库存此时仍处于较低位。11月份制造业原材料库存指数和产成品库存指数分别为47.8%和46.4%,均仍处于荣枯线之下,表明制造业库存当前处于较低位,仍未进入补库阶段,市场预期后续有可能进入补库存阶段。二是2020年全球经济复苏的预期,反映在包括伦铜在内很多大宗商品的价格都出现了明显上涨。

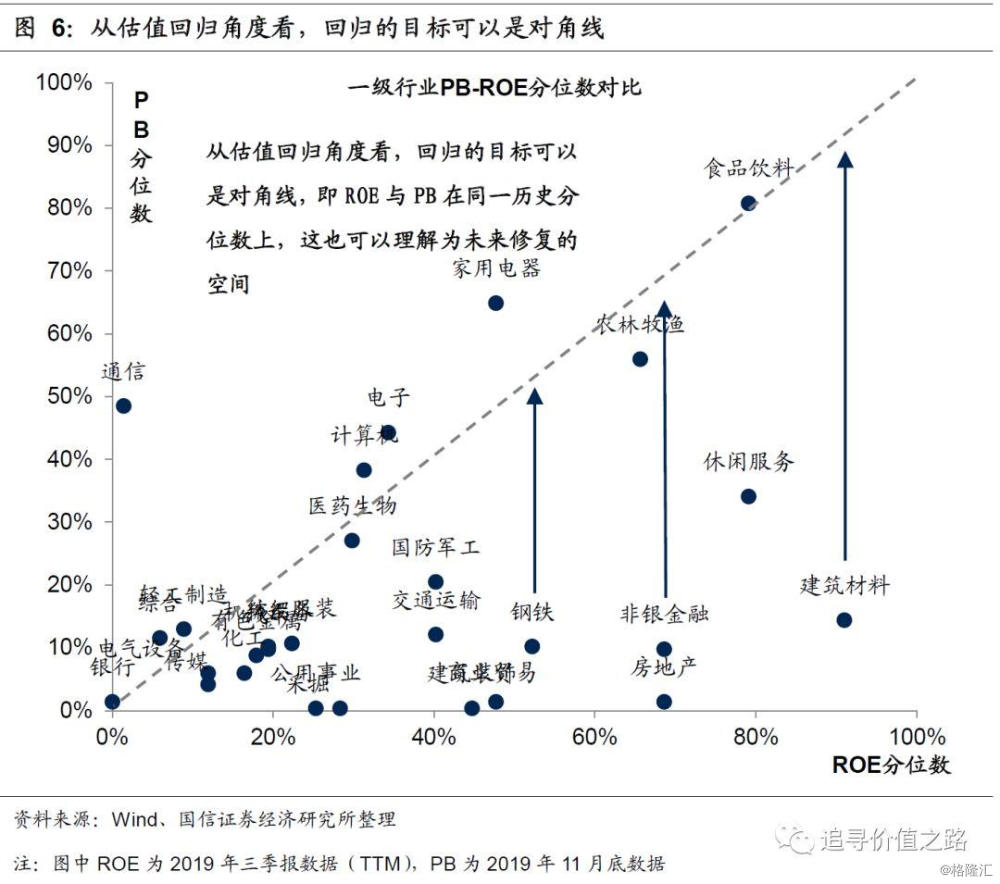

从PB-ROE散点图看“估值回归”行情后续空间

我们认为,从当前全球经济运行的态势来看,无论是中国还是全球,宏观经济总量层面向上的空间和动能都不大,否则也不至于出现近期黄金和债券价格普涨的情况。

因此,本轮周期股行情应该还是理解为“估值回归”更为恰当,这种“估值回归”行情的条件主要包括:1)年初以来周期性板块普遍表现均显著弱于市场整体,2)周期性板块当前的估值,无论是绝对水平,还是相对水平,均处在一个很低的位置。3)周期性板块非但估值水平低,而且估值与对应的盈利水平不对称,估值有回归(修复)到对应盈利水平的诉求。

而全球经济复苏的预期以及近期大宗商品价格的上涨,成为了周期板块“估值回归”的导火索和催化剂。

从下面这张PB-ROE散点图中,读者也可以发现,11月下半月以来表现较好的板块,普遍都是市净率PB在历史20%分位数以下的板块(50%分位数表示估值处在历史中位数水平,100%分位数表示处在历史最高估值水平,0%分位数表示历史最低估值水平,20%分位数以下意味着估值处在极低的水平)。

而且从中也可以发现,估值20%以下分位数的行业板块中,除了建材、房地产等周期性板块以外,还包括了传媒等最近表现也非常好的板块,这些板块的行情应当于经济复苏的关系不大,所以说我们认为将这波行情背后的逻辑理解为“估值回归”可能更好。

那么,如果这轮周期性行情的逻辑是“估值回归”,未来行情的潜在空间有多少呢?我们认为,从估值回归角度看,回归的目标可以是对角线,即ROE与PB在同一历史分位数上,这也可以理解为未来修复的目标空间。换言之,如果板块当前的盈利能力处在历史上50%分位数,那么估值水平也可以向50%分位数去靠,虽然并不不然能够达到,因为未来的盈利能力ROE本身也是变化的,但至少从可以作为一个参考目标。

从这个角度看,当前板块PB-ROE位置离对角线越远的行业板块,回归修复的空间可能越大。同样从这个角度看,大家会发现一些有意思的现象,比如说为什么银行板块并没有太多估值回归的需要(PB和ROE都处在0%分位数),比如说为什么建材板块最近是周期板块中涨得最好的(PB-ROE位置离对角线最远),传媒板块除了估值回归逻辑外可能还有盈利能力向上的逻辑(ROE分位数向右侧移动,目标空间就会更大)。