下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时至年末,各项统计数据陆续出炉,2019年快递行业整体业务量继续攀升,至12月中旬已超600亿件,单家快递企业也于今年始现业务量接连突破百亿票的场景。延续去年整年业务量排名位次,排名“老二”的韵达股份(002120.SZ)成继中通后的第二家“破百亿”企业。

据其12月29日晚间公告,截至公告日,韵达2019年累计快递包裹揽件业务量突破100亿票。受此消息刺激,今日公司股价表现在A股快速股中表现较为突出,盘中涨超3%,收盘终报33.07元,涨1.91%,成交3.25亿元,最新总市值达736亿元。而拉长时间节点来看,其股价年内已涨超4成,在A股快递股中涨幅排名第一。

(图片来源:Wind)

基于公告数据,具体来看:较之2018年全年的69.85亿件,今年韵达至少实现43%的同比增速,预计大幅超出行业整体增速,隐含12月份公司业务量增速至少达到45%,较10月30%、11月38%的增速明显加快。

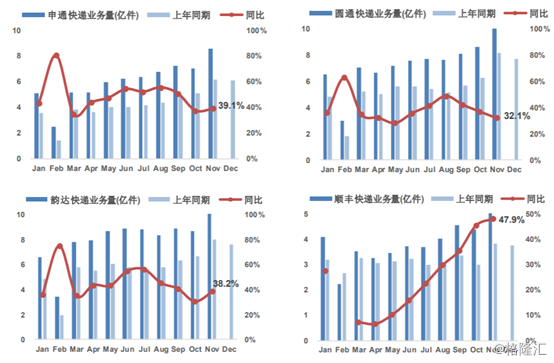

复盘至2019年以来的A股快速股业务量表现,韵达、圆通领先,业务量增速方面,顺丰直线增长,其余几家趋势相对接近。聚焦四季度,韵达常居“焦点”。

10月,韵达快递服务业务收入28.02亿元,同比增长149.96,以业务量8.65亿票排名第一,业务量增速上,顺丰(48.47%)>申通(37.38%)>圆通(36.94%)>韵达(30.27%)>行业(22.7%)。

11月,韵达快递服务业务收入36.32亿元,同比增长133.42%,业务量方面仍以韵达最高,单月的包裹量突破10亿件,业务量增速上,顺丰以47.92%的增幅领跑,其余几家次序则为申通(39.06%)>韵达(38.2%)>圆通(32.05%)>行业(22.9%)。

(图片来源:东兴证券)

同时,对比4家A股快递公司后发现,前两月顺丰控股、圆通速递、申通快递的单票收入均出现不同程度的下滑,只有韵达股份上涨。而12月业务量增速如提超7个百分点,韵达或将再成“焦点”,今年的韵达怎么了?背后还有哪些值得注意的点?

对于韵达近期的“强势反超”,市场表示与其今年开始对收入结构进行调整有很大关系。从2019年1月1日起,韵达在公司全网范围内对快递服务中有关派件服务业务模式进行调整,本次调整后,公司向加盟商提供的快递服务内容增加派件服务,与之对应,公司快递服务收入增加派费收入项目。这一调整,直接让公司多出一块派件服务收入。

而回顾早前,韵达创立于1999年,较顺丰、申通等行业老大哥晚些,其2017年1月借壳新海电气上市,采用枢纽分拨自营与末端网络加盟的模式经营快递业务。为了追赶行业前列老大哥们,韵达曾一再压低单票收入。

据市场梳理统计,2013至2018年,韵达股份的单票收入分别为3.68元、2.89元、2.29元、2.23元、2.04元、1.73元。而2018年顺丰控股、圆通速递、中通快递、申通快递的单票收入分别为23.18元、3.44元、1.81元、3.33元,故去年公司营业收入在六大快递公司中最少。由此,今年业绩同比大幅增长也是有受此影响。

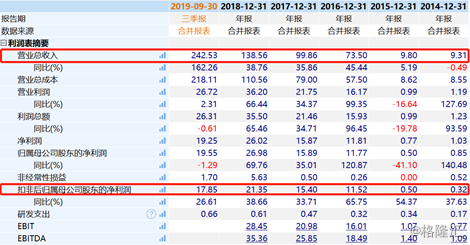

对应的,2019年前三季度,韵达实现营收242.53亿,同比增162.26%;扣非净利润17.85亿,同比增26.61%。第三季度单季度实现收入86.99亿,同比增加160.04%,扣非归母净利润为5.98亿,同比增加24.96%。

(图片来源:Wind)

此外,近期市场重燃价格战火,价格压力下有进一步升级趋势。旺季提价,体现格局的边际改善,但券商认为随着2019年中小企业几乎全部出清,2020年正式进入头部企业存量竞争阶段,预计竞争会更加激烈。虽然快递成本仍望保持稳健下降,但是行业件量增速下行、价格跌幅可能扩大以及存量份额竞争难度加大等因素影响下,行业盈利增速料将进一步放缓至10-20%,头部企业盈利或进一步分化。

某种程度上,存量竞争下,业务量优势显著优先踏入“新百亿”时代的韵达,确是值得一定关注。且根据近期媒体的报道,阿里正持续寻找入股韵达的投资机会。目前,除了韵达,阿里已经投资了“四通一达”中的全部“四通”。阿里是百世集团第一大股东,是申通快递、圆通快递第二大股东,是中通快递第三大股东。从战略合作方面来看,韵达届时彻底纳入到阿里的体系后,或还能迎来一波新的机会。

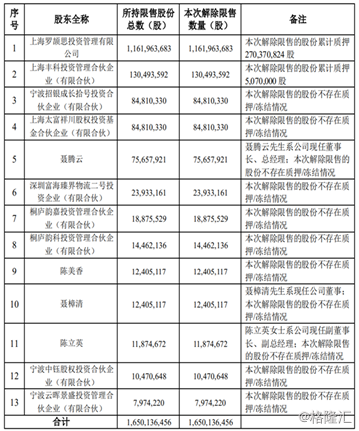

但仍然有几点应该注意的问题。12月20日韵达发布公告称,16.5亿股限售股将于12月24日上市流通。此次解禁规模占总股本的74.12%,以12月20日的收盘价31.87元/股计算,解禁市值高达525.86亿元。本次申请解除股份限售的股东为13名,其中上海罗颉思投资管理有限公司解禁数量达11.6亿股,但2.7亿股已经质押。

(图片来源:Wind)

而韵达控制人聂腾云陈立英夫妇及一致行动人在解禁首日就带了“卖”的节奏,

12月24日即收到公司控股股东、实际控制人的一致行动人上海丰科、桐庐韵科、桐庐韵嘉的《关于通过大宗交易方式减持股份的告知函》,共计拟通过大宗交易系统合计减持公司股份4452.56万股,占公司总股本的2%,减持均价30元/股,减持总金额13.36亿元。

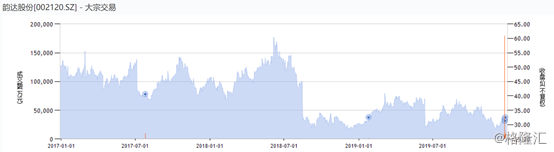

自解禁日起,韵达开始频现大宗交易,合计38笔,卖方营业部多现中泰证券慈溪天九街营业部的身影,买方营业部相对较为分散。

(图片来源:Wind)

而回顾同为巨头的圆通速递自今年9月26日的解禁风波,彼时,圆通曾面临18.13亿股解禁,解禁前夕,该公司股价连续三个交易日下跌,累计跌幅约9%。但是3个月以来,圆通解禁的“超级股东们”并没有开始减持。虽韵达自解禁减持以来,股价并未有明显回调,但如股东们还有进一步动作,也无法保证能全“消化”。

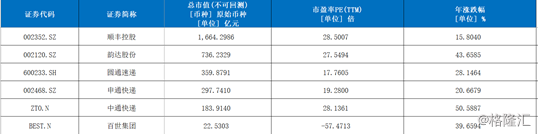

最后,观之六大巨头当前资本市场表现。总市值方面,顺丰依旧是“老大哥”,把其他几家遥遥甩在了后面。而韵达则是“四通一达”中市值最高的一家公司,按照12月30日的数据来看,市值736.23亿元,大于圆通和申通两家之和。

当前估值水平中,除百世汇通,几家头部企业PE(TTM)基本在15-30倍之间,圆通、申通两家相对估值较低,不足20倍,而韵达基本与顺丰、中通接近。券商虽指出2020年的顺丰、通达系投资中,在市场集中度进一步提升过程中,部分头部企业或有一定估值修复的可能。但对应今年以来韵达43.66%的年涨幅及在A股快递股中相对较高的估值水平,会有一定回调可能,投资者们仍需谨防后续单价大幅下滑,限售股解禁压制市场情绪等风险。

(图片来源:Wind)