下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳

来源: 岳读债市

基本结论

【专题】10月猪价的超预期上涨,主要是涨价预期下的人为压栏所致,11月以来猪价有小幅下行,主要因为猪价快速上涨后二次育肥、人为压栏情况有所缓和,同时东北、华北部分地区疫情反复的情况下养殖户集中出栏。猪价虽然取决于供给端,但需求端也有一定影响,在持续高涨的猪价下,人们的消费需求也受到了一定压抑,猪价继续暴涨的动力也有所不足。

春节前需求旺盛,可能带来猪价高点,按照趋势第一次减速发生在2020年2月份;按照目前的情形,如果猪瘟疫情进一步得到控制,则明年下半年通胀会开启下行走势。

明年2季度开始PPI会有小幅回升压力,能否形成趋势,看大宗价格演化。需求回暖-利润修复-库存回补-产能扩张为经济复苏的传导路径,存量产能无法满足的部分才会传导至投资需求。但2018年以来存货一直处于低位,而产能利用率则处于较高的水平,这一方面是因为供给侧改革和市场自发调整下的产能出清,一方面是厂商对需求的悲观预期,例如房地产商认为居民购房意愿会下降,加速推盘而不去盖新房,因此库存去化伴随着产能利用率处于高位。这样的一个后果是当供给出清后,若需求转暖,则价格有反弹压力。单纯从原油的基数效应看,明年基数的压抑逐渐减小,到明年年中之后有反弹的可能。

CPI明年上半年可能高位运行,下半年进入下行区间,PPI从内生动能来说处于动荡状态,供需双方两弱,但供给出清,需求边际转暖,大宗可能反弹。若明年海外没有明显企稳,地产与基建的合力向下,CPI下冲,PPI即使回升也难以形成趋势,利率的走势仍会向下;而若地产和基建的合力向上,则经济会弱企稳,利率的走势可能一波三折。

流动性观察:(1)资金面:净回笼为300亿元,汇率小幅上升;(2)货币市场:隔夜利率总体下降,回购利率总体上升;(3)同业存单:净融资额大幅增加,发行利率下跌。

利率债市场回顾:(1)一级市场:净融资额大幅减少,主因国债发行量减少;国债和国开债总体平稳,中标利率变化不大(2)二级市场:利率债收益率下行。

信用债市场回顾:(1)一级市场:净融资额小幅增加;分券种看,短融、公司债、定向工具净融资额数额增加,企业债、中票净融资额有所减少。(2)二级市场:成交量普遍下降,信用利差走阔。

风险提示:1.猪瘟疫情超预期;大宗反弹超预期。2.国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;3.信用风险事件增加,或导致避险情绪上升,信用利差走阔。

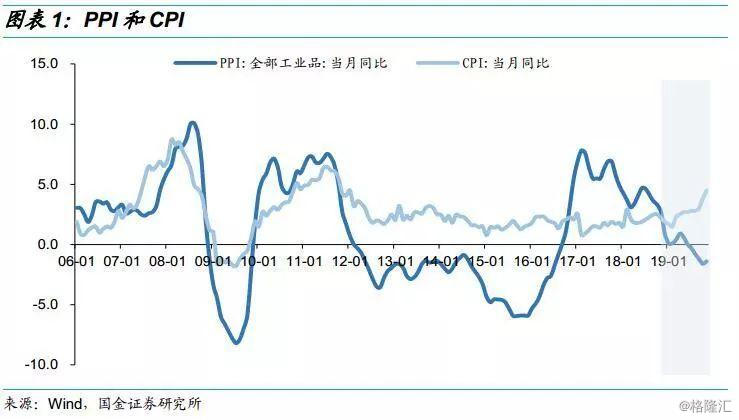

一、 2020年CPI面临两次减速

三季度末之后,猪价冲击下CPI超季节性上行,PPI演绎高基数下的通缩逻辑,出现“滞胀”情形。目前上市公司存栏上升,存栏在收缩的主要是散户,而基数对PPI的压抑减小。这种情形下,明年通胀走势怎么看?

1.2020年CPI面临两次减速

春节前需求旺盛,可能带来猪价高点,按照趋势第一次减速发生在2020年2月份;按照目前的情形,如果猪瘟疫情进一步得到控制,则明年6月份后,通胀会开启下行走势。

从猪周期看通胀

10月猪价的超预期上涨,主要是涨价预期下的人为压栏所致,11月以来猪价有小幅下行,主要因为猪价快速上涨后二次育肥、人为压栏情况有所缓和,同时东北、华北部分地区疫情反复的情况下养殖户集中出栏。

猪价虽然取决于供给端,但需求端也有一定影响,在持续高涨的猪价下,人们的消费需求也受到了一定压抑,猪价继续暴涨的动力也有所不足。

定点企业屠宰量10月份仍处于低位,加上春节前猪肉需求量大,猪肉价格短期内可能还有一定的上行压力,预计在明年1月达到阶段性顶点,按照趋势,2020年2月会是通胀的第一次减速。

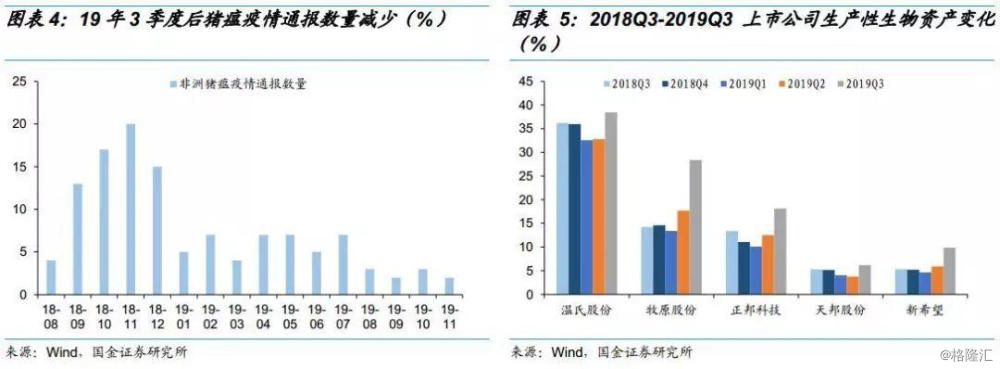

2018年3、4季度全国疫情爆发数量最多,2019年3季度之后疫情通报数量维持较低水平,主要是由于养殖密度下降以及防控能力差的养殖户退出,预计2020年疫情发生数量仍将维持低水平。但猪瘟疫苗尚未研制成功,疫情短期内可能难以完全消除。

国内规模养殖场最早在今年7月开始进行三元母猪的留种战略,种猪的留种工作在今年四季度和明年一季度持续开展,在此期间增加的能繁母猪会对2020年下半年的生猪出栏形成明显贡献。

但也要看到,随着规模化的发展和行业集中度的提升,猪周期变得不规律化,规模化养殖场补栏的速度不及散户,可能会放大供给端的冲击。

基于猪价的情景假设

猪周期三年一周期的规律在2006年以前非常适用,但2006年之后的两轮猪周期却延长至4年,延长更多的是猪价下跌期。在明年下半年出栏增加,猪价回落的假设下,我们预计CPI也会逐渐回落,而目前到明年上半年则可能出现不同情形,我们基于猪肉价格对CPI作出情景假设,预测结果是CPI可能有两次下行,一次是明年2月,一次是明年年中开始的下行趋势。

2.PPI二季度后有回升压力

明年2季度开始会有小幅回升压力,能否形成趋势,看大宗价格演化。

需求回暖-利润修复-库存回补-产能扩张为经济复苏的传导路径,存量产能无法满足的部分才会传导至投资需求。但2018年以来存货一直处于低位,而产能利用率则处于较高的水平;

这一方面是因为供给侧改革和市场自发调整下的产能出清,一方面是厂商对需求的悲观预期,例如房地产商认为居民购房意愿会下降,加速推盘而不去盖新房,因此库存去化伴随着产能利用率处于高位。这样的一个后果是当供给出清后,若需求转暖,则价格有反弹压力。

单纯从原油的基数效应看,明年基数的压抑逐渐减小,到明年年中之后有反弹的可能。

3.相比物价,经济状态决定利率走势

CPI明年上半年可能高位运行,下半年进入下行区间,PPI从内生动能来说处于动荡状态,供需双方两弱,但供给出清,需求边际转暖,大宗可能反弹。若明年海外没有明显企稳,地产与基建的合力向下,CPI下冲,PPI即使回升也难以形成趋势,利率的走势仍会向下;而若地产和基建的合力向上,则经济会弱企稳,利率的走势可能一波三折。

二、 流动性观察

1. 公开市场操作:央行本周货币净回笼300亿元

本周央行投放货币500亿元,回笼货币800亿元,公开市场操作净回笼300亿元。本周人民币汇率升值123bp,报收6.9992(上周报收7.0115)。美元指数报收97.59(上周报收97.69),跌幅0.10%。

2. 货币市场:隔夜利率下行,回购利率上行

SHIBOR利率小幅下降,其中SHIBOR:隔夜利率较上周下降73.9bp至1.08%;SHIBOR:1周利率上行5bp至2.58%。回购利率方面,R007较上周上升45.76bp至3.12%,DR007周五收2.59%,较上周上升27.8bp。

3. 同业存单:净融资额大幅增加,发行利率分化

本周同业存单净融资额大幅增加,主因到期偿还量大幅减少。本周发行量3,654.3亿元,到期偿还量2,608.24亿元(上周5,530.97亿元),净融资额由上周-195.27亿元上升至1,046.06亿元。本周同业存单发行利率分化,其中1个月同业存单发行利率下行3.07bp至3.22%,3个月同业存单发行利率下行14.57bp至3.34%,6个月同业存单发行利率上行16.78bp至3.67%。

三、 利率债市场回顾

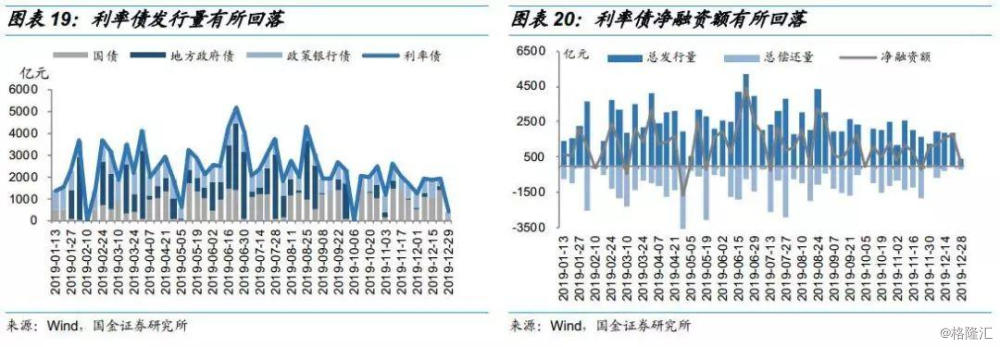

1. 一级市场:发行需求回落

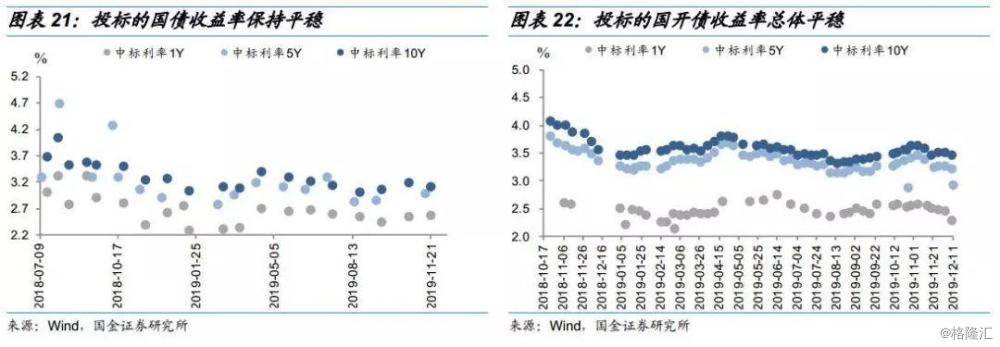

本周利率债发行总量有所下降,主因国债发行量大幅减少。本周利率债发行总量402亿元(上周1,892.16亿元),其中国债发行151亿元(上周1,368.5亿元),地方政府债本周发行量为151亿元(上周206.66亿元),政金债发行量251亿元(上周317亿元)。本周利率债到期201.6亿元,净融资额200.4亿元。投标的国债和国开债总体平稳,中标利率变化不大。

2. 二级市场:利率债收益率下行

本周二级市场利率债收益率呈现下行状态,国债1年期、5年期、10年期收益率较上周分别下跌20.07bp、8.27bp、5.16bp;国开债收益率亦有所下跌,1年期、5年期、10年期收益率较上周分别下行17.07bp、4.27bp、5.16bp;地方债收益率继续下跌,1年期收益率较上周跌幅(17.37bp)最大,10年期收益率跌幅(1.98bp)最小。

四、信用债市场回顾

1. 一级市场:净融资额大幅减少

本周信用债整体净融资额大幅减少。分券种看,短融净融资额依然为负,并较于上期大幅减少;中票、公司债、定向工具净融资额维持正值,但相较于上期都有所减少;企业债净融资额由正转负,变化幅度不大。

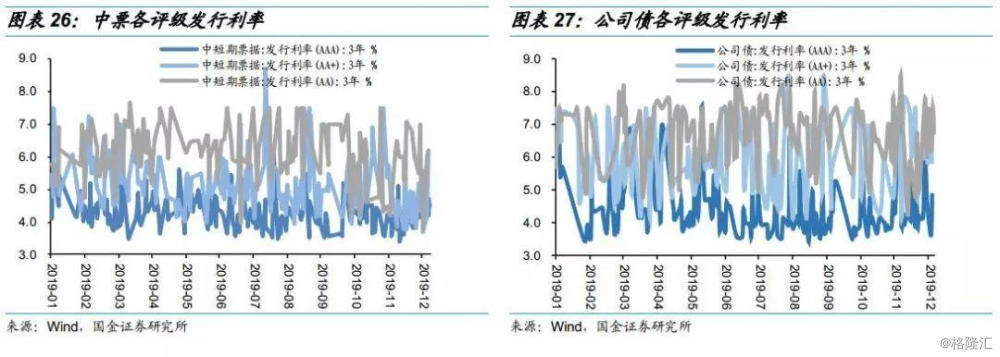

信用债发行利率下降:AAA评级中短期票据发行利率下降幅度为9bps;AA+评级公司债发行利率下降幅度为80bps。

2. 二级市场:成交量普遍上升,信用利差走阔

本周信用债成交量普遍上升。其中企业债日均成交量上升约19.65亿元,公司债日均成交量上升约4.2亿元,中期票据日均成交量上升约20.78亿元,仅有短期融资券日均成交量下降了80.91亿元。

本周各评级、期限的信用利差整体走阔:1年期各评级短融利差整体走阔16.75bps,其中AAA短融利差走阔17.5bps、AA+短融、AA短融和AA-短融利差走阔16.5bps。3年期和5年期各评级平均利差分别收窄0.85bps、走阔3.01bps。目前,AAA、AA+、AA和AA-评级的各期限利差所处的历史分位数在5%-70%之间。短融收益率与1年期同评级同存收益率相比平均高2.07bps。

我们对每周五各行业的存量信用债进行筛选,最新一日(2019.12.27)经筛选共有902只个券,71%债项为AAA级,行业以公用事业、煤炭开采、交通运输和房地产开发为主。评级与行业的分布如下所示。

总体上,各评级行业利差较上周走低。AAA级、AA+级和AA级利差分别走低9bps、14bps和15bps;各行业中煤炭开采、有色金属、钢铁和房地产开发的行业利差居于前位。

AAA级各行业的利差在54~99bps之间,其中煤炭开采利差最大,达到99bps。与上周相比,各行业利差整体较上期有所下降,平均降幅为9bps。

AA+级各行业的利差在96~373bps之间[1],其中房地产开发的利差最高;与上周相比,各行业利差整体走低,平均降幅为14bps。

AA级的各行业利差在246~392bps之间[2];AA级各行业的利差整体走低,各行业利差平均降幅为12bps。其中基础建设行业利差降幅最大,达到13bps;公共事业和食品饮料行业利差降幅最小,达到8bps。

[1] 历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数。

[2] AA+级水泥制造行业利差样本券不足4只,代表性不足,因此不纳入讨论。

[3] AA级有色金属、钢铁、水泥制造、交通运输和煤炭开采行业利差样本券不足4只,代表性不足,因此不纳入讨论。

五、风险提示

1. 猪瘟疫情超预期;大宗反弹超预期。

2. 国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;

3. 信用风险事件增加,或导致避险情绪上升,信用利差走阔。