下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银宏观朱启兵

来源:朱启兵宏观研究

摘要

企业预期短期宏观经济逐渐见底;企业经营层面明显好转;居民收入感受下降,消费需求下降。

宏观经济预期继续下行。

企业经营、盈利、回款都有所好转。

货币政策重在改革。

关注居民收入感受和就业感受下降。

四季度央行调查问卷传达出的信息与月度数据有明显差异。从四季度调查问卷来看,有诸多信息与月度数据有所差异。一是企业层面经营状况较三季度有明显好转,二是企业对宏观经济下行的预期有所减弱,三是银行的经营情况较三季度好转,并且对货币政策的感受偏正面,四是居民收入感受明显下降,储蓄倾向大幅上升,投资需求明显下降。上述信息与月度信息反映出的经济下行压力较大、社融增速持续下行、企业盈利增速持续下降、PPI同比负增长CPI维持在高位上行态势有所差异。

关注经济中可能发生的变化。当前市场对于库存周期有所预期,但对于库存周期的持续性有所分歧。从2020年的一致预期来看,目前市场仍认为全球经济将处于下行趋势当中,中美之间的贸易问题犹存,但阶段性可能出现反复。从国内情况来看,货币政策需要考虑通胀的背景,财政政策积极的空间比较有限。最为重要的是,企业层面盈利增速可能随着PPI同比增速的回正较2019年有所反弹。如果结合四季度央行调查问卷的信息,则接下来需要关注社零和居民消费层面可能增速持续下行的问题。

风险提示:全球经济增速超预期回落;国内通胀持续超预期。

12月23日,央行发布2019年四季度企业家、银行家和城镇储户问卷调查结果。

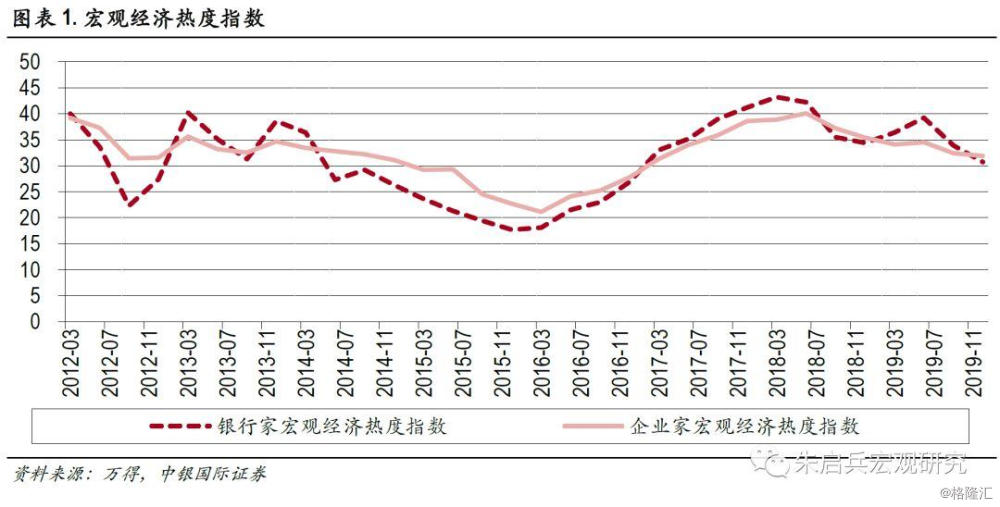

宏观经济预期继续下行

企业家宏观经济热度指数为31.9%,比上季低0.5个百分点,比去年同期低3.5个百分点。其中,37.9%的企业家认为宏观经济“偏冷”,60.5%认为“正常”,1.6%认为“偏热”。银行家宏观经济热度指数为30.7%,比上季下降3.3个百分点。其中,有40.0%的银行家认为当前宏观经济“偏冷”,比上季增加6.6个百分点;58.7%的银行家认为当前宏观经济“正常”,比上季减少6.7个百分点。对下季度,银行家宏观经济热度预期指数为34.4%,高于本季3.7个百分点。

对于经济下行的客观状况预期已经比较充分,从边际变化来看,企业家对宏观经济热度预期的下行幅度已经有所收敛,但银行家对宏观经济的预期依然相对谨慎。目前中美贸易谈判的进展相对顺利,预期1月双方可以就谈判签署初步协议。在中美贸易摩擦边际缓和的情况下,对贸易项目的预期可能稍微转向乐观。

企业经营、盈利、回款都有所好转

企业四季度经营景气指数为55.5%,比上季提高2.2个百分点,比去年同期低2.3个百分点。其中,24.4%的企业家认为本季企业经营状况“较好”,62.3%认为“一般”,13.3%认为“较差”。四季度企业经营压力环比三季度有所减轻。盈利指数为57.3%,比上季提高2.0个百分点,比去年同期低1.4个百分点。其中,37.1%的企业家认为比上季“增盈或减亏”,40.4%认为“盈亏不变”,22.5%认为“增亏或减盈”。四季度CPI同比增速维持在较高水平且持续上升,PPI同比增速维持在负增长区间,但从累计同比增速来看,工业增加值增速和工业企业利润累计同比增速尚且维持平稳下行的增长态势,且年底企业有补库存的动力,因此经营状况有所好转。

从工业企业利润数据来看,截至11月企业的主要问题集中在资金端,我们认为这同需求下行过程中可能造成应收账款回收期拉长有一定关系。但从央行调查问卷反应的情况看,销货款回笼和资金周转指数均较三季度有所上升,也即边际改善,对于调查问卷反映出的资金面边际向好迹象,我们认为需要持续观察。销货款回笼指数为63.7%,比上季提高1.9 个百分点,比去年同期提高0.6 个百分点。其中,37.4%的企业家认为本季销货款回笼状况“良好”,52.6%认为“一般”,10.0%认为“困难”。资金周转指数为59.0%,比上季提高1.2 个百分点,比去年同期提高0.9 个百分点。其中,33.9%的企业家认为本季资金周转状况“良好”,50.2%认为“一般”,15.9%认为“困难”。

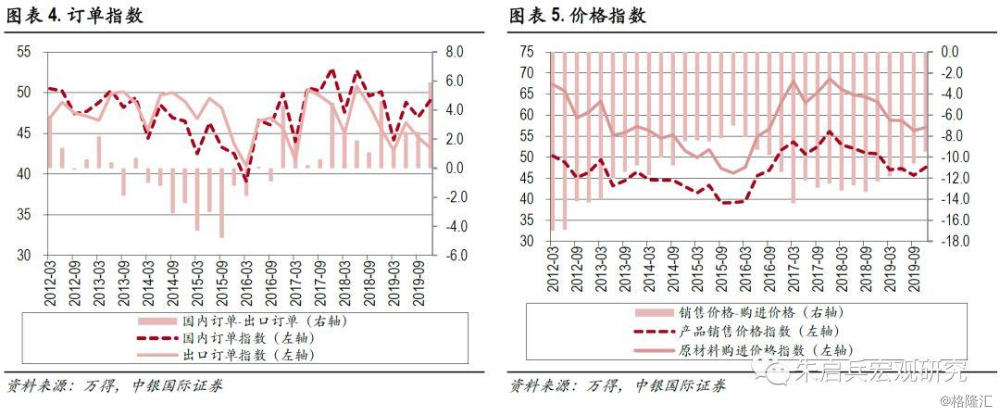

订单指数反应出国内订单但出口订单上升,这与PMI数据也略有差异。出口订单指数为43.2%,比上季低1.2个百分点,比去年同期低2.3 个百分点。其中,13.6%的企业家认为出口订单比上季“增加”,59.2%认为“持平”,27.2%认为“减少”。国内订单指数为49.1%,比上季提高2.1个百分点,比去年同期低0.9 个百分点。其中,18.0%的企业家认为本季国内订单比上季“增加”,62.2%认为“持平”,19.8%认为“减少”。

产品销售价格感受指数为47.6%,比上季提高1.9 个百分点,比去年同期低3.2 个百分点。其中,11.7%的企业家认为本季产品销售价格比上季“上升”,71.8%认为“持平”,16.5%认为“下降”。原材料购进价格感受指数为57.1%,比上季提高0.8 个百分点,比去年同期低6.0 个百分点。其中,22.0%的企业家认为本季原材料购进价格比上季“上升”,70.2%认为“持平”,7.8%认为“下降”。四季度PPI同比负增长,CPI同比增速迭创新高,一定程度上会反应在企业的原材料进口和产品出厂价格上。调查问卷显示产品销售价格环比三季度上升的程度超出了原材料价格上涨的幅度,或反应出部分企业已经在采取提价措施。

从四季度央行调查问卷来看,企业的情况与月度数据反映出的情况有所差异。调查显示企业层面经营景气、盈利、销售回款、资金周转、国内订单都较三季度有所好转,仅出口订单较三季度有所下降,并且销售价格和原材料价格均较三季度有所回升。这与月度PMI指数中的价格、通胀、工业企业盈利数据的走势均有所不同。因此我们认为企业层面的分化可能较明显,仍需观察。

货币政策重在改革

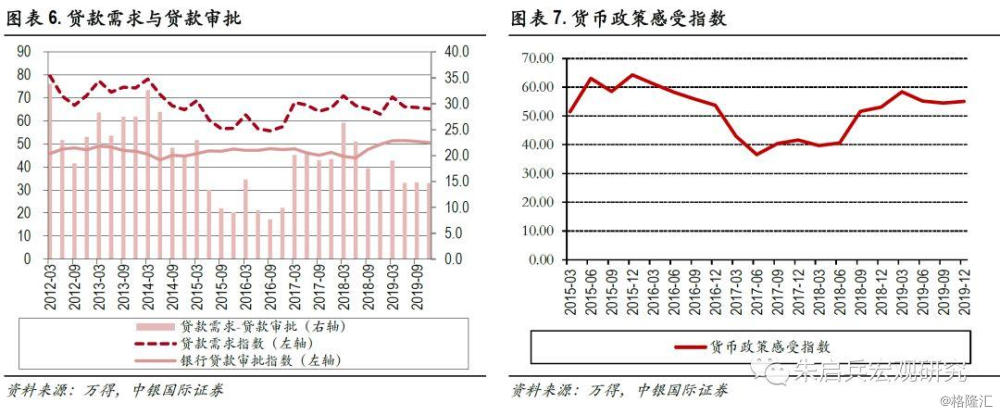

贷款总体需求指数为65.3%,比上季降低0.5 个百分点,比上年同期提高2.3 个百分点。分行业看,制造业贷款需求指数为59.2%,比上季提高0.2 个百分点;基础设施贷款需求指数为60.6%,比上季提高0.3 个百分点。分企业规模看,大型企业贷款需求指数为54.9%,比上季提高0.5个百分点;中型企业为57.1%,与上季持平;小微企业为69.6%,比上季降低0.6 个百分点。四季度贷款需求整体较三季度小幅回落,分行业看,制造业环比上升,基础设施环比上升,分规模看,大型企业和中小型企业的分化持续。

银行业景气指数为70.7%,比上季提高0.5 个百分点,比上年同期提高2.1 个百分点。银行盈利指数为67.6%,比上季提高0.9 个百分点,比上年同期提高1.9 个百分点。银行的景气指数和盈利指数均较三季度有所上升,在货币政策的导向下,预计以LPR为代表的利率仍将处于下行渠道,对银行盈利造成压制。

货币政策感受指数为55.1%,比上季提高0.6 个百分点,比上年同期提高2.0 个百分点。其中,有15.0%的银行家认为货币政策“宽松”,比上季增加2.0 个百分点;80.2%的银行家认为货币政策“适度”,比上季减少2.7 个百分点。对下季度,货币政策感受预期指数为61.1%,高于本季6.0 个百分点。四季度央行货币政策上从数量工具逐渐转型到价格工具,开启了持续的以LPR为核心的利率传导渠道改革,利率改革预计将持续影响银行对货币政策的感受。

四季度央行的货币政策着力从数量型工具转型到价格型工具的运用,从落实的角度看,以LPR改革为核心,渐次调整了MLF和逆回购利率,目的依然在于疏通货币政策的传导渠道。向前展望,我们认为2020年央行仍将维持货币拆借利率的适当宽松,并且在压低实体经济融资成本方面采取措施。

关注居民收入感受和就业感受下降

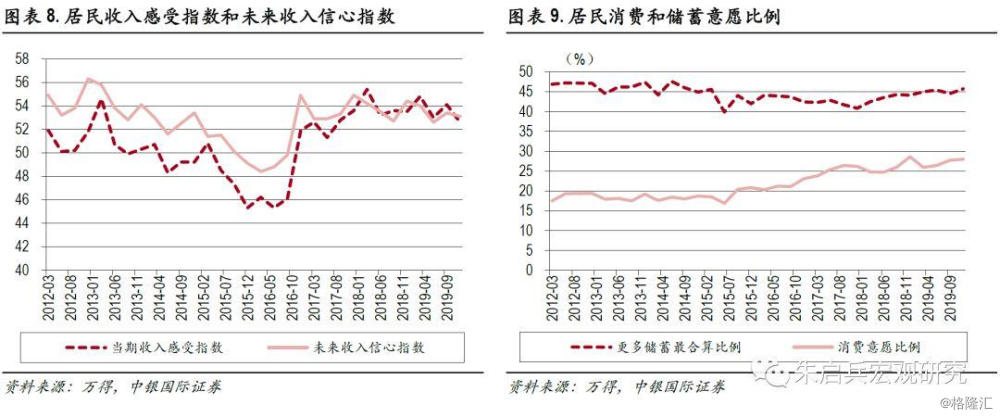

城镇储户调查问卷显示四季度收入感受指数为52.6%,比上季下降1.5 个百分点。其中,17.3%的居民认为收入“增加”,比上季下降2.1 个百分点,70.6%的居民认为收入“基本不变”,比上季上升1.2个百分点。收入信心指数为53.1%,比上季下降0.3 个百分点。本季就业感受指数为44.5%,比上季下降0.9 个百分点。其中,15.1%的居民认为“形势较好,就业容易”,51.5%的居民认为“一般”,33.4%的居民认为“形势严峻,就业难”或“看不准”。就业预期指数为51.9%,比上季下降0.6 个百分点。进入四季度之后,个税改革的基数效应开始消失,从调查问卷的结果看,需要关注居民收入感受和就业感受都出现下降,特别是收入感受下降,可能对消费增速构成压力。

倾向于“更多消费”的居民占28.0%,比上季上升0.3 个百分点;倾向于“更多储蓄”的居民占45.7%,比上季上升1.2 个百分点;倾向于“更多投资”的居民占26.3%,比上季下降1.5 个百分点。居民偏爱的前三位投资方式依次为:“银行、证券、保险公司理财产品”、“基金信托产品”和“股票”,选择这三种投资方式的居民占比分别为49.9%、20.9%和16.9%。四季度居民的消费倾向虽然较三季度有所上升,但储蓄倾向上升的更为明显,相应的 ,投资倾向明显下降。

被问及未来3 个月准备增加支出的项目时,居民选择比例由高到低排序为:教育(28.9%)、旅游(28.3%)、医疗保健 (27.5%)、大额商品(21.3%)、购房(20.7%)、社交文化和娱乐(18.2%)、保险(15.5%)。四季度相较三季度,变化最明显的是教育和旅游的消费选择分别大幅下降了2.6和2.3个百分点,与之对应的是,对医疗保健的支出预期大幅上升了1.7个百分点。居民的消费选择有明显的季节性。

居民对物价的预期有所下降,这与当前的CPI走势有所背离。对下季度,物价预期指数为64.4%,比上季下降1.1 个百分点。其中,34.9%的居民预期下季物价将“上升”,45.7%的居民预期“基本不变”,9.2%的居民预期“下降”,10.3%的居民“看不准”。对下季房价,26.5%的居民预期“上涨”,51.5%的居民预期“基本不变”,11.1%的居民预期“下降”,10.9%的居民“看不准”。

四季度城镇储户调查问卷的变化更为显著,一是收入感受快速下降,二是消费意愿下降,三是物价预期下降,四是储蓄意愿明显上升。整体来看,居民调查问卷的增量信息,我们认为是需要警惕居民消费需求的下降,可能是2020年社零增速下台阶的重要因素。但从居民消费构成来看,我们认为目前对消费挤出比较明显的是猪肉价格上升导致的物价上行,待食品价格回落,居民消费的内生动力仍在。

问卷传达出不同的信息

四季度央行调查问卷传达出的信息与月度数据有明显差异。从四季度调查问卷来看,有诸多信息与月度数据有所差异。一是企业层面经营状况较三季度有明显好转,二是企业对宏观经济下行的预期有所减弱,三是银行的经营情况较三季度好转,并且对货币政策的感受偏正面,四是居民收入感受明显下降,储蓄倾向大幅上升,投资需求明显下降。上述信息与月度信息反映出的经济下行压力较大、社融增速持续下行、企业盈利增速持续下降、PPI同比负增长CPI维持在高位上行态势有所差异。

关注经济中可能发生的变化。当前市场对于库存周期有所预期,但对于库存周期的持续性有所分歧。从2020年的一致预期来看,目前市场仍认为全球经济将处于下行趋势当中,中美之间的贸易问题犹存,但阶段性可能出现反复。从国内情况来看,货币政策需要考虑通胀的背景,财政政策积极的空间比较有限。最为重要的是,企业层面盈利增速可能随着PPI同比增速的回正较2019年有所反弹。如果结合四季度央行调查问卷的信息,则接下来需要关注社零和居民消费层面可能增速持续下行的问题。

风险提示:全球经济增速超预期回落;国内通胀持续超预期。