下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正·范云浩陈杭

来源: 半导体风向标

核心观点

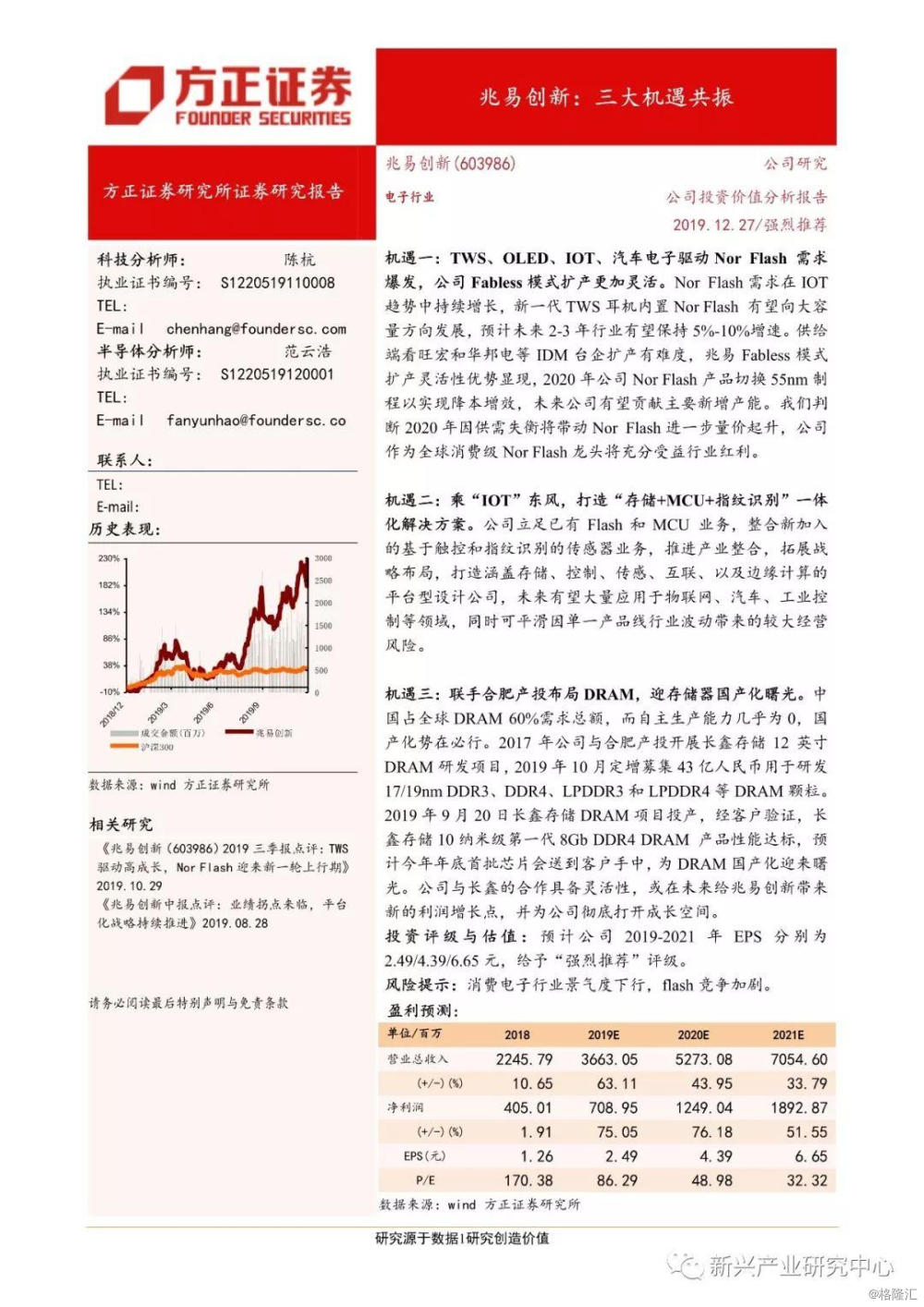

机遇一:TWS、OLED、IOT、汽车电子驱动Nor Flash 需求爆发,公司Fabless模式扩产更加灵活。Nor Flash需求在IOT趋势中持续增长,新一代TWS耳机内置Nor Flash 有望向大容量方向发展,预计未来2-3年行业有望保持5%-10%增速。供给端看旺宏和华邦电等IDM台企扩产有难度,兆易Fabless模式扩产灵活性优势显现,2020年公司Nor Flash产品切换55nm制程以实现降本增效,未来公司有望贡献主要新增产能。我们判断2020年因供需失衡将带动Nor Flash进一步量价起升,公司作为全球消费级Nor Flash龙头将充分受益行业红利。

机遇二:乘“IOT”东风,打造“存储+MCU+指纹识别”一体化解决方案。公司立足已有Flash和MCU 业务,整合新加入的基于触控和指纹识别的传感器业务,推进产业整合,拓展战略布局,打造涵盖存储、控制、传感、互联、以及边缘计算的平台型设计公司,未来有望大量应用于物联网、汽车、工业控制等领域,同时可平滑因单一产品线行业波动带来的较大经营风险。

机遇三:联手合肥产投布局DRAM,迎存储器国产化曙光。中国占全球DRAM 60%需求总额,而自主生产能力几乎为0,国产化势在必行。2017年公司与合肥产投开展长鑫存储12英寸DRAM研发项目,2019年10月定增募集43亿人民币用于研发17/19nm DDR3、DDR4、LPDDR3和LPDDR4等DRAM颗粒。2019年9月20日长鑫存储DRAM项目投产,经客户验证,长鑫存储10纳米级第一代8Gb DDR4 DRAM 产品性能达标,预计今年年底首批芯片会送到客户手中,为DRAM国产化迎来曙光。公司与长鑫的合作具备灵活性,或在未来给兆易创新带来新的利润增长点,并为公司彻底打开成长空间。

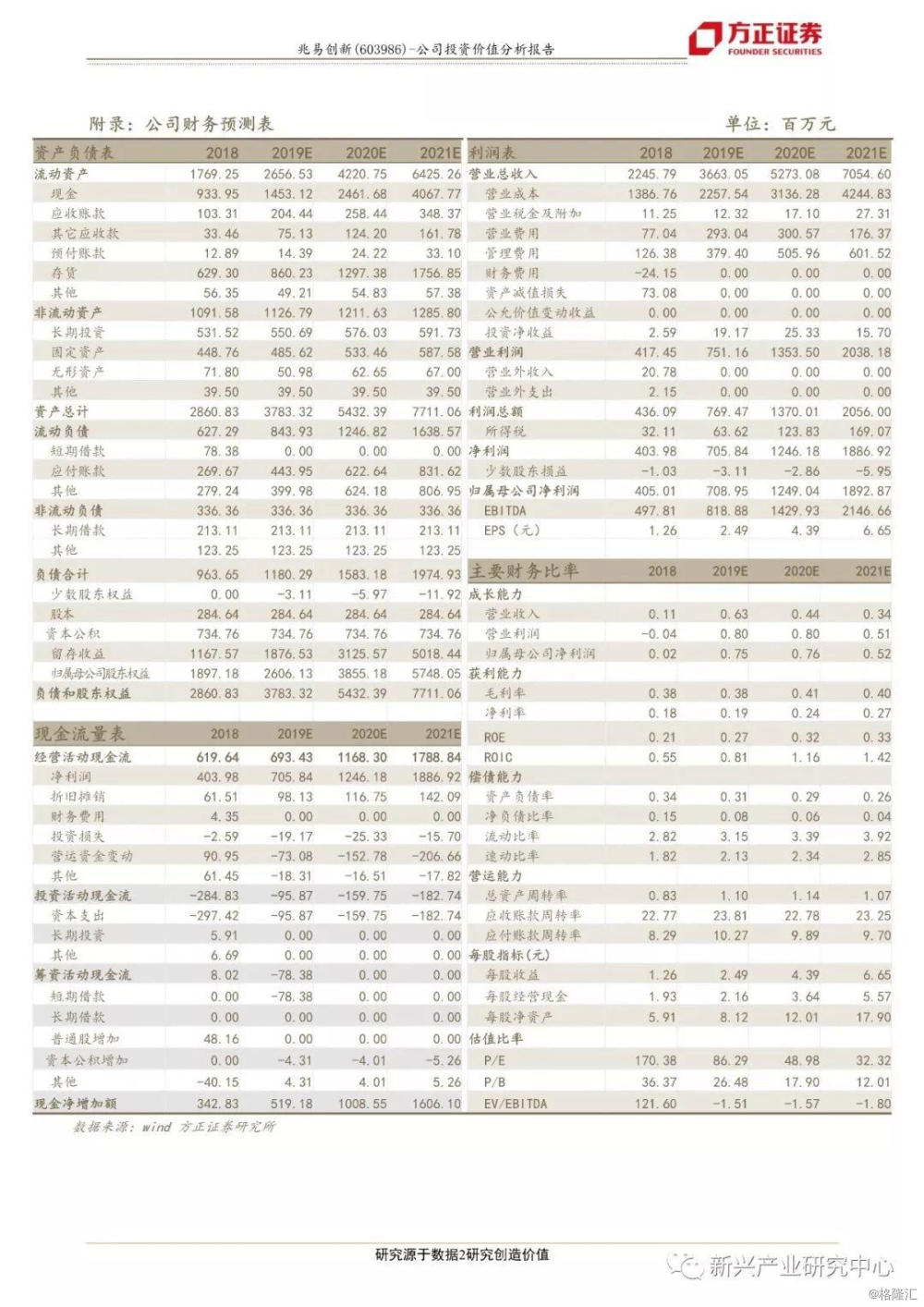

投资评级与估值:预计公司 2019-2021 年 EPS 分别为 2.49/4.39/6.65 元,给予“强烈推荐”评级。

风险提示

消费电子行业景气度下行,flash竞争加剧。