下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | L圆圆

数据支持 | 勾股大数据

澳门回归20周年,很多同胞奔赴澳门看烟花表演和灯光展。朋友圈里,大家晒着各种浪漫的标志性景点、各种肉脯糕点,流连于各个娱乐场,一番平安喜乐的景象。

但是,作为二级市场研究猿,如果只沉迷于此,这当然是不够的,得从投资的角度看现象。也年底了,今天我们来复盘一下澳门博彩吧。

澳门总共分两大区域:澳门半岛、路氹,中间有桥梁相连。五大博彩公司的物业分布在这两个小岛上,基本上可以说是“一座城市,一个板块”了。

1

板块表现

截至12月23日,五大博彩公司股价年涨幅分别如下:

相比去年,今年博彩板块股价涨幅很可观。

影响股价最大的因素之一是毛收入变化。回顾2014~2016年,博彩毛收入进入下行周期。2014年Q1增速见顶,并于 2015 年Q2见底。2016年开始复苏,此时五大博彩股股价出现不同程度的上涨,上涨区间为9.95%~65.77%。之后在2017年Q2见顶。

观察股价和博彩毛收入之间的变化,会看到股价会出现先于赌收反应的迹象。

今年整体情况是,由于中美贸易磨擦、经济放缓和HK问题,澳门博彩毛收入出现近三年以来的首次负增长。

其中,1~11月累计博彩毛收入达2696.2亿澳门元, 同比减2.4%。其中10月(国庆黄金周),博彩毛收入同比-3.2%至264.4亿澳门元,低于市场预期。黄金周到访游客同比升11.5%至98.5万(内地游客79.8万人次),但日均博彩毛收入同比-12%。

明年会有新赌场开幕,如果HK问题逐渐缓和,预计赌收增长大概会在明年Q1见底,之后逐渐复苏。

影响博彩毛收入的因素有很多,下面我们分角度探讨。

2

博彩行业的变化

中心论点:

澳门博彩的长期逻辑不变,依然是VIP业务向中场及非博彩业务转型。

从四个角度来看行业变化:

1.宏观经济

澳门博彩属于消费行业,所以,它和居民可支配收入能力关联性很强。

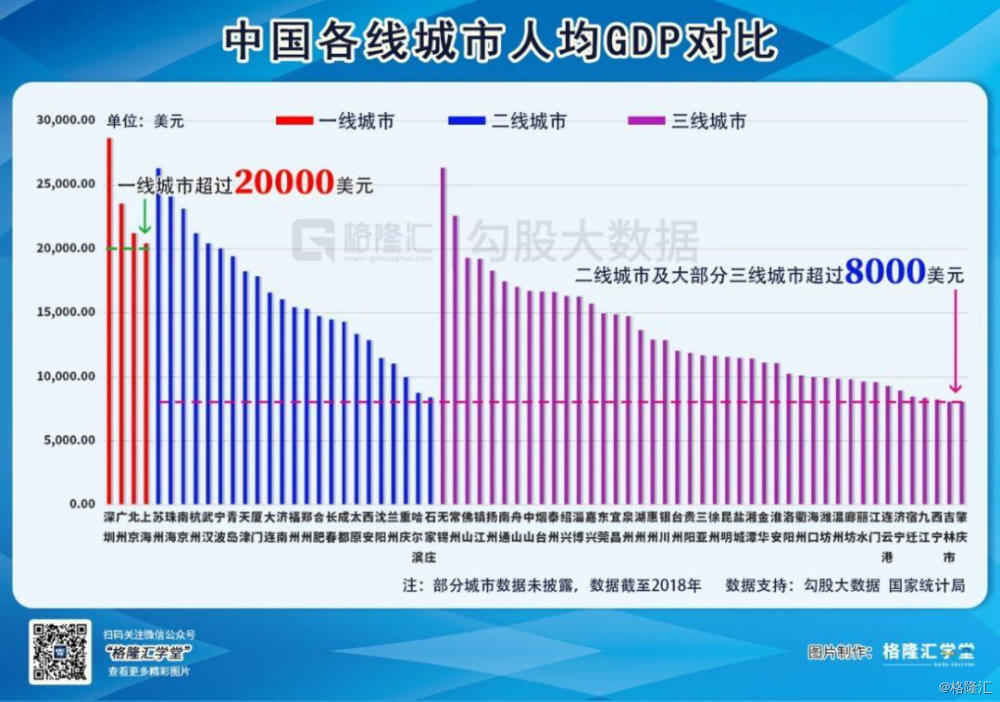

2018年,中国人均GDP 9,509美元,其中,我国一线城市超20,000美元,二三线城市超过8,000美元。在国内澳门自由行开放城市中(如:惠州、韶关、河源、湛江、阳江、汕尾、茂名、揭阳、汕头、潮州;海口、长沙、贵阳、昆明),人均GDP大部分超过8,000美元。人均GDP的提高,大家有更多的钱消费了,这能刺激旅游娱乐等相关的非必需品消费支出。

其次,与赌收相关性较高的经济数据(如:PPI、房地产销售、香港奢侈品零售、大宗商品价格)依然处于较低水平。

与此相反,CPI一路走高,11月最新数据同比+4.5%,创下2012年1月以来最高值, CPI上涨主要是受猪价上涨影响。

整体来看,今年内地经济增长放缓、中美贸易局势紧张、人民币持续疲软、围绕赌场中介的负面消息拖累毛收入表现,市场预期全年赌收将同比下滑2%~3%。

2.政策方面

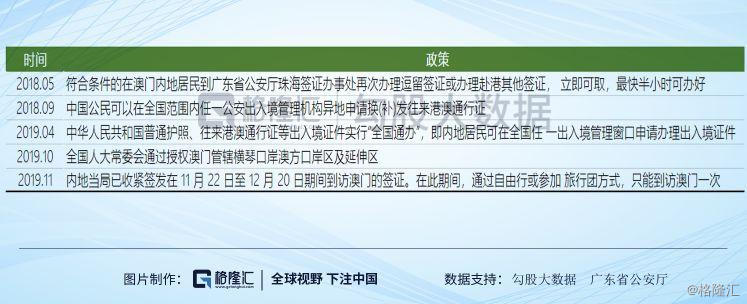

2015年,国家移民局把持有中国护照过境澳门的旅客首次入境时的逗留期限重新提升至7 天,签证政策此后转向宽松。

内地放宽中华人民共和国普通护照、往来港澳通行证等出入境证件实行“全国通办”,提高了旅客签证的便利。

2019年4 月发布《横琴国际休闲旅游岛建设方案》, 10 月全国人大常委会通过授权澳门管辖横琴口岸澳方口岸区及延伸区,将这块区域交由澳门政府管理,澳门政府的管辖范围扩展到横琴。

放宽签证对澳门旅游、博彩业有正面作用。预计未来将在通行签证方面提升横琴和澳门的便利,从而刺激旅客数量增长。

3.交通方面

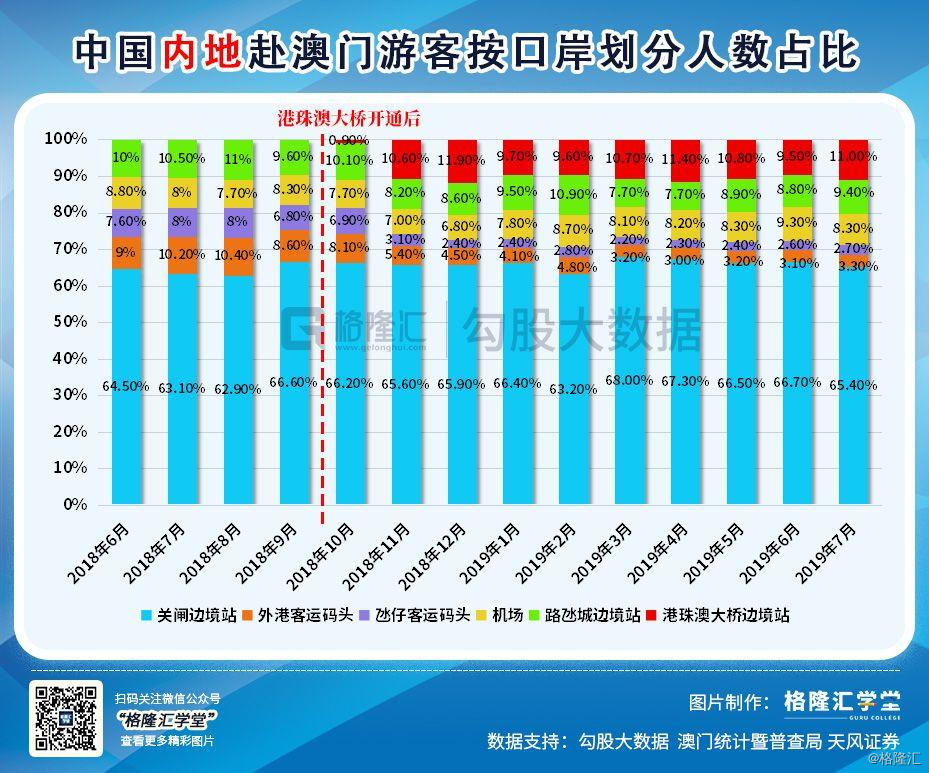

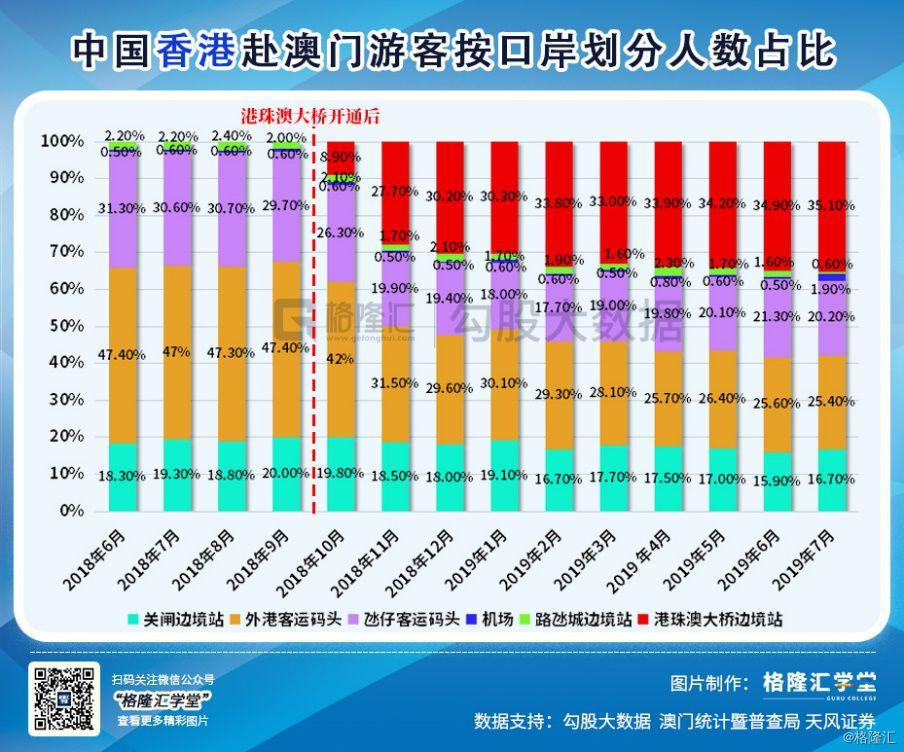

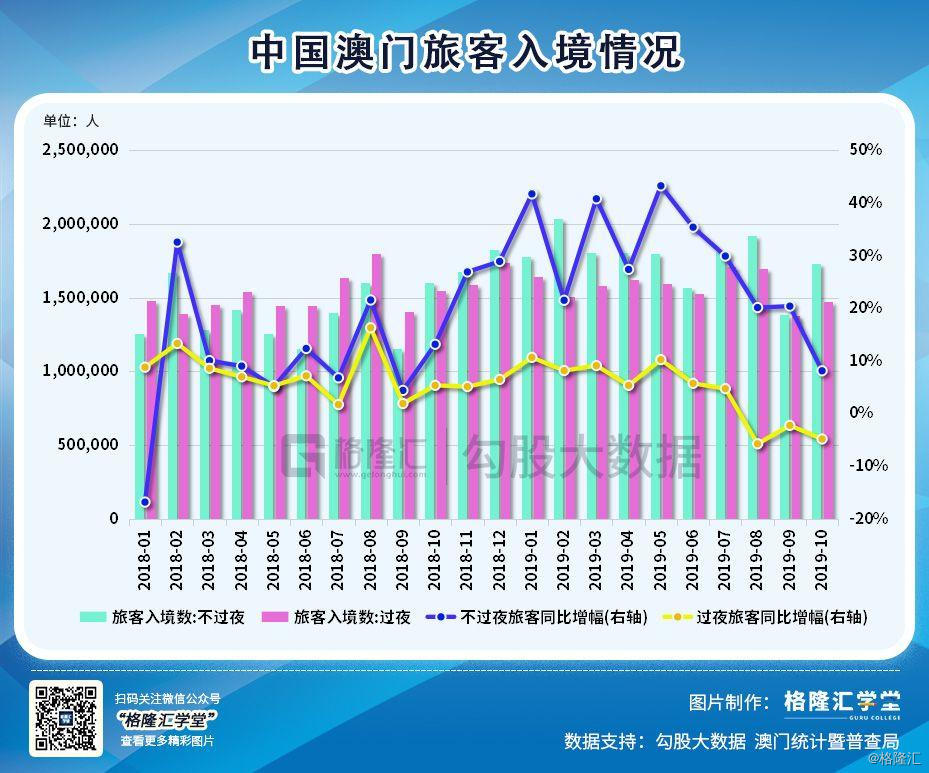

2018年10月港珠澳大桥通车。大桥分流了码头的运力,在一定程度上带来游客增量。从数据可以看到,内地赴澳门游客中,使用大桥通关的旅客近10个月来维持在10%左右。

在草根调研中也发现,很多游客会出于游览港珠澳大桥的目的,而选择“香港-澳门”、“珠海-澳门”路线。目前,已经有很多旅行社开通了港珠澳大桥的游览项目。从地理位置优越性出发,位于澳门半岛的赌场最先受惠。

但在通过港珠澳大桥访澳的游客中,过夜游客占比有下滑迹象,一定原因是由于HK事件的影响,即日往返的游客占比较多。而即日往返的游客对整体消费额拉动较低,所以导致大桥通车对澳门赌收其实贡献有限。

以10月为例,入境旅客321万人次,同比仅上升 1.8%,其中,过夜旅客和不过夜旅客分别同比-4.8%和+8.1%。

2019年12月10日,澳门氹仔轻轨开通,覆盖氹仔巿中心的主要住宅区、旧城区及旅游区,包括永利澳门、新濠影汇、银河等娱乐场,连接氹仔码头、机场、莲花三个重要口岸。珠海延长线也将在2020年开通。这是澳门首个轨道交通项目,其它线路还在规划和兴建中。

轻轨运营提高了交通便利性,有利于促进内地游客赴澳门旅行的意愿,带动游客增量。

目前澳门半岛线还未建成,妈阁站预计在四年后完工。横琴延伸线目前仍在规划中,横琴延伸线可以连接横琴获得横琴客流。

长期看,交通设施完善能推动澳门融入粤港澳大湾区,提升游客渗透率,但短期看,这些项目完工时间较晚,估计对博彩毛收入贡献也有限。

4.供给端

供给端主要考验的是澳门的承接能力,主要看两个方面。

①客房方面:

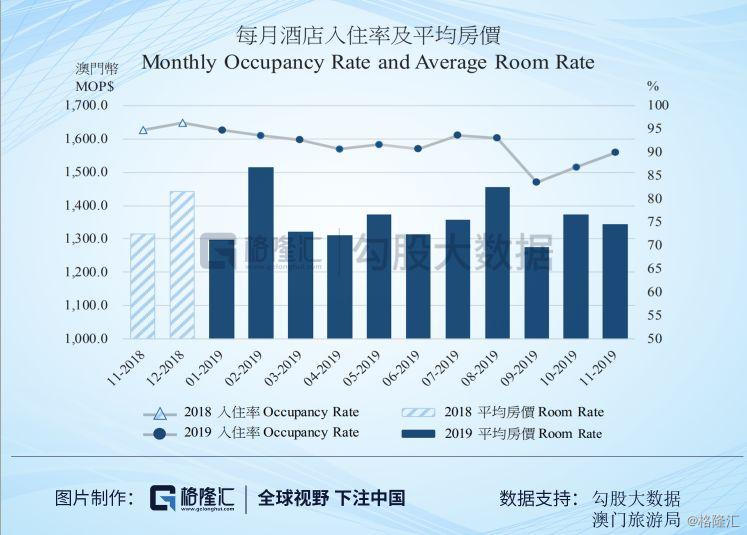

回顾2019年,截止11月最新数据,澳门所以酒店入住率达到 91%,五星级酒店(客房数量占全澳门的比重达60.8%)入住率超过均值,达到92.1%。

即使有内地经济不景气、人民币贬值等因素出现,但澳门酒店入住率受影响有限。

2020年,陆续会有新酒店开业。澳博控股的上葡京有2,000间客房、金沙瑞吉大楼和四季大楼660间客房。博彩公司客房数的增加,能够助力赌收增长。

②赌桌方面:

赌桌增幅一直以来都维持在相对稳定的水平。2020年上葡京开业,有望获批150张赌台,预计明年六家博企赌台增幅在4%左右。

具体到VIP与中场收入数据,自去年年底起,随着VIP业务趋于弱势,中场相对稳定,占比逐渐上升,3月至今始终维持收入占比超过50%。

3

值得关注的公司

从行业估值来看,EV/EBITDA处三年低位。逻辑上,由于澳门博彩业处于转型过程,加上明年娱乐场项目陆续完工,板块整体估值水平应该会有所提升。

我认为以上提及的交通、政策、基建方面的利好依然会是明年赌收增长的催化剂,而在澳门博彩往中场和非博彩转型过程中,客房数量的增加应该是最直接的催化剂之一。因此,建议留意澳博控股(0880.HK)和银河娱乐(0027.HK)。

澳博控股 “上葡京”预计明年9月开业,作为澳博首个大型度假村,市场对它期待较高。

上葡京总楼面面积达521,435平方米(以及一个77,158平方米停车场)。超过90%的总面积将提供一系列的非博彩设施,包括具有上葡京、PalazzoVersace及Karl Lagerfeld标志的酒店大楼,合共提供约2,000间房间,还有活动和会议场地,购物、餐饮及娱乐休闲设施,以及一个娱乐场。2018年10月,中国免税与澳博协议在上葡京内开设占地约7,500平方米的旗舰免税店。

未来横琴、莲花口岸一体化完成后,会带来更多的过夜游客,路氹的娱乐场将受惠,届时澳博控股的市占率和估值将得到提升。

银河娱乐一直以来VIP业务占比都较高,所以市占率一直表现平平。第三、四期项目将提供合共约4,500间酒店客房,包括适合家庭和优质高端旅客的客房、40万平方呎的会议展览空间、50万平方呎并设有16,000个座位的多用途场馆、餐饮、零售以及娱乐场等。其第三期升级计划预计在2020年中完成。

这些项目完工后,相信未来两年其市占率能有明显的提升。

不过,近期澳门刚举办完回归20周年庆,大大到访前后,市场情绪已经有所释放并表现在股价上。在无其它利好消息出现的情况下,预计市场会较冷清,建议节后再考虑布局。