下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月23日晚间,聚力文化(002247.SZ)发布公告称,公司已多次联系前任董事长,要求其指示保管公司印章、证照资料的人员按照公司《印章管理制度》的规定将相关印章、证照交还给公司总经理并配合公司办理工商变更登记手续。

但是截至目前,上市公司、聚力文化北京分公司和聚力文化文娱板块子公司、分公司相关印章、证照资料仍未移交,也未配合公司办理工商变更登记手续。公司上述印章、证照资料已处于失控状态,公司已向公安机关报案。

而在这份公告发布后不久,该上市公司就收到了深交所火速下发的关注函。

12月24日,该公司的股价低开2.78%,盘中跌幅一度达到了4.86%,此后遭遇拉升。截至今日收盘,该股最终上涨2.08%,现为2.94元/股,全天成交8341.57万元,最新总市值为25.02亿元。

值得一提的是,该上市公司目前的股价相较于2015年的高点已经跌去逾8成。

(图片来源:格隆汇)

资料显示,该上市公司前身为帝龙新材,于2008年6月登陆A股市场,主要从事高端装饰贴面材料的研发、设计、生产和销售,产品主要应用于地板、家具、橱卫、门业、灯具灯饰、家电外壳、装饰装潢等领域。

2016年,帝龙新材以发行股份及支付现金的方式购买余海峰、肇珊、袁隽、聚力互盈、天津乐橙、霍尔果斯水泽等公司和个人合计持有的苏州美生元信息科技有限公司100%股权,标的公司的主业为移动游戏研发、发行及广告推广。

由此,该上市公司在原有中高端建筑装饰贴面材料业务基础上新增了移动游戏等文化娱乐业务,有计划地实施向泛娱乐文化发展的战略转型。

这次重组交易对价为34亿元,以发行2.92亿股普通股股份及支付5.1亿元现金的方式支付,发行股份价格为9.9元/股。

而以2015年9月30日作为评估基准日,标的公司100%股权的评估值为34.72亿元,评估增值率高达1924.01%。

在收购完成后,上市公司的主体变更为现在的聚力文化,而帝龙新材、美生元则成为了上市主体旗下的全资控股子公司。

根据业绩承诺,2015年至2017年,标的公司需分别实现净利润1.8亿元、3.2亿元、4.68亿元。

(图片来源:Wind)

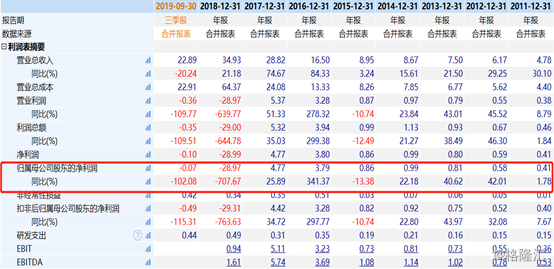

从实际的业绩来看,标的公司完成了承诺期的业绩。不过,上市公司2018年年报显示,受监管政策变化影响,公司下半年多款游戏上线延迟,游戏业务业绩未达到预期。经测试,本期应确认商誉减值损失29.65亿元。

事实上,在收购美生元之前,该公司的归母净利润常年不足1亿元,但是上市多年却从未出现亏损,而收购完成后的2016年、2017年,上市公司分别实现3.79亿元、4.77亿元,业绩相较于此前大幅增长。

不过,2018年至2019年9月30日,聚力文化分别实现营收34.93亿元、22.89亿元,同比增速分别为21.18%、-20.24%;同期的归母净利润分别为-28.97亿元、-0.07亿元。

(图片来源:Wind)

据悉,2018年净利润出现大幅亏损是因为各大业务板块业绩全面下滑,而且计提了29.65亿元的商誉减值;今年前三季度净利润再度亏损则是因为移动单机游戏运营业务和广告分发业务应收账款回款情况不理想,账龄增长,本期计提的资产减值损失大幅增加所致。

由此可见,该上市公司近两年业绩下滑和高溢价收购的美生元有很大的关系。

值得注意的是,并购带来的不仅仅是业绩爆雷,聚力文化来自两个阵营的股东之间更是出现了管理权纷争。

2019年10月18日,该上市公司公告称,由于子公司浙江帝龙新材料有限公司财务人员近期出现不配合上市公司编制定期报告,且该子公司编制的现金流量表不符合企业会计准则,公司2019年第三季度报告的披露时间变更为2019年10月31日。

10月22日晚间的公告则显示,上市公司监事会审议通过了关于提请罢免余海峰董事长职务的议案。监事会认为,余海峰目前持有上市公司全部股份已被冻结,且其涉及多笔债务诉讼,表明其个人存在较大债务不能到期清偿。

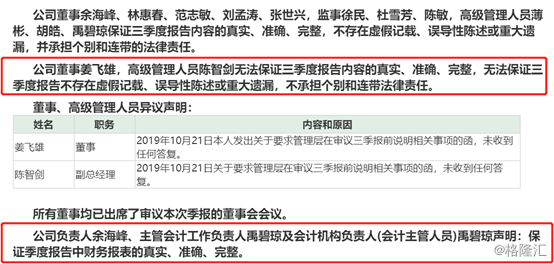

而在10月30日发布的2019年第三季度报告中,来自帝龙新材一方的董事姜飞雄以及高级管理人员陈智剑对该份报告发表了无法保证内容完整、准确的意见。

(图片来源:Wind)

12月6日聚力文化股东大会上,董事会成员被正式改选。结果显示,来自美生元一方股东提名的候选人中,只有张楚、林明军二人进入董事会,剩余的四席均来自帝龙新材一方的提名人选。

12月10日的公告则显示,上市公司召开了董事会,在代表美生元的两名董事缺席抗议下,选举出了新的董事长陈智剑,而这位新的董事长则是姜飞雄的表弟。

随着董事会改选,新董事长上任,公司印章、证照资料失控让股东之间的纷争再度升级。

从目前的情况来看,余海峰、宁波启亚天道企业管理咨询有限公司等股东的质押率均处于高质押状态,一旦股东纷争继续升级,可能会引发上市公司业绩恶化、股价下跌,进而导致质押爆仓等情况的发生。因此,投资者最好还是回避此类公司为好。

(图片来源:Wind)