下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2015年,蓝月亮的增势却出现逆转,其市场份额自此不断下降。

作者 | 阿轲

来源 | IPO那点事

数据支持 | 勾股大数据

近期,各大媒体曝光洗衣液品牌蓝月亮,正在考虑明年在香港进行首次公开募股,计划筹资约4亿美元。

蓝月亮诞生于1992年,是国内早期从事家庭清洁剂生产的专业品牌之一,后来成长为洗衣液市场的霸主。

长期以来面对媒体种种猜测,一直坚持不上市的蓝月亮,却在近年频频传出IPO消息,这一态度的变化究竟有何缘由?我们不妨从蓝月亮十多年的发展历程来一窥究竟。

1

产品革新时代,造就往日风光

2007年,以传统洗衣粉为主导的清洁用品市场发生产品需求多元化变革,这时嗅觉敏锐的高瓴资本大举入股蓝月亮,进行了由“粉”到“液”的洗衣产品创新。之后2008年,凭借高瓴的资本优势,蓝月亮率先向全国推广洗衣液,由此打破十几亿中国人的洗衣习惯,正式开创中国洗衣“液”时代。拉开了 21 世纪新十年洗护产品更新“革命”的序幕,一时间使蓝月亮成为中国洗护市场的产品创新的代表以及洗护品牌龙头。

而后高瓴入股京东,在此牵线搭桥之下,蓝月亮与京东形成紧密合作关系,实现品牌和销售多维度共赢。特别在针对京东的快递运输要求,蓝月亮对自身产品的造型规模进行重新设计,并推出了洗衣液“补充包”这一创新产品,和京东在多个方面的协同发力。

洗衣液的创新、线上渠道的开拓,是蓝月亮最成功的两步棋。简单来说,蓝月亮的成功一方面是抓住了行业产品转型的市场红利;另一方面在于公司从打造线上销售渠道,把握了互联网消费的红利。

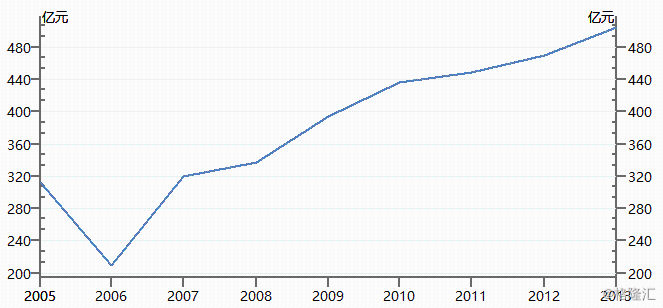

具体来看,从时间上当时全球经济危机,消费能力疲软。2006年,日用品中洗涤用品销售额甚至出现大幅下滑,2007、2008年虽然得到一定恢复,但是增速仍然缓慢。再加上中国基础日化市场被跨国公司垄断:家用洗涤护理市场近 70%的份额,由宝洁和联合利华两大快消巨头占领。因此,几乎无人愿意打造高端日化产品。

日用品类下洗涤用品的交易额

资料来源:WIND

而蓝月亮推出洗衣液弥补了这一市场空缺。同时,洗涤用品市场增速在2008年迅速提升,进入快速发展的阶段,蓝月亮的洗衣液的销售随之爆发。

从消费群体来看,年龄在25-45岁之间的消费者,是快消品的主力消费人群,这与中国的网购主要消费人群的年龄画像高度重合,导致洗衣液的互联网销售渠道迅速放量。

蓝月亮的业绩快速释放。从 2007 年到 2013 年,蓝月亮的营业收入从 4 亿增长到 43 亿人民币,6 年增长10 倍。蓝月亮在洗衣液的市场份额,从 2008到2013 年连续六年排行第一。

蓝月亮迅速在高端洗衣液市场中“打败”国际巨头宝洁和联合利华,并连续数年在洗衣液、洗手液、洁厕液三大品类的上市场份额都稳居国内第一。

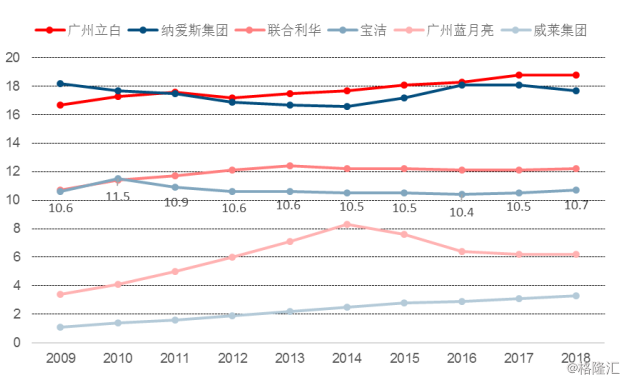

2008年以来,中国家庭洗护市场上广州立白、纳爱斯集团、联合利华排名前三, 其后是宝洁(宝洁市场份额基本稳定在 10.5%左右),构成四足鼎立的局面。而在2008年-2014年间,蓝月亮依靠洗衣液,成为市占率提升最快的品牌,直逼宝洁,有利地搅动了市场格局,给垄断者们带来了巨大压力。风头一时无两。

但是2015年,蓝月亮的增势却出现逆转,其市场份额自此不断下降。

2

渠道失误导致错失行业份额,增势逆转

2015年,蓝月亮在中国家庭洗护市场的市占率大幅下。同时,广州立白和纳爱斯集团的市占率出现上扬,进一步与其拉开差距。2016年,蓝月亮洗衣液市场的市占率从最高时期的53%下降至20.3%;2017年,立白洗衣液凭借26%的市占率,实现对蓝月亮的赶超,蓝月亮正式在其强势的洗衣液市场上失利。直至今日,蓝月亮仍一蹶不振。

图:中国家庭洗护行业 TOP6 公司(%)

资料来源:Euromonitor,

中信建投证券研究发展部

从第一到被赶超,从硬着脖子说不上市,到谋求上市求变,仅仅四年。这四年,蓝月亮发生了什么?

首先,是线下渠道的失利。蓝月亮放弃了KA渠道。据传,KA渠道费用高,蓝月亮欲单方面降低扣点,高鑫系(大润发、欧尚)卖场开始暂停与蓝月亮,开始了蓝月亮和商超决裂的序幕。除高鑫系以外,蓝月亮还遭家乐福、人人乐等多家大卖场下架,波及全国多个大区。

蓝月亮打造社区小店“月亮小屋”,自建渠道取而代之。“月亮小屋”尝试进行“O2O+直销”的销售模式,实现蓝月亮洗衣液等产品的配送,补全“最后一公里”,并为消费者提供洗衣服务。可是由于消费者的消费水平,以及社区门店租金的增长,竞品的特价,导致了月亮小屋难以维持。

尽管大卖场的高额费用和导购员的高成本,一直为市场所诟病,自建渠道的探索,无可厚非。但是蓝月亮与商超直接决裂这一步,并没有在一个好时候。

2011年,我国洗涤用品行业销售量已达到861万吨,到了2014年我国洗涤用品行业销售突破1200万吨,但2015年起,我国洗涤用品行业消费量的增速大为放缓,2017年更是出现首次下跌。

数据来源:前瞻产业研究院整理

市场已经过了洗衣液市场躺着赚钱的好时候,竞争变得愈加激烈。而同一时间,蓝月亮的竞争对手——立白、纳爱斯,在蓝月亮停止与大卖场合作的时期,花更高的价格把蓝月亮留下的货架瓜分,迅速占领蓝月亮的线下市场。

线上的销售,成为蓝月亮仅能依赖的渠道之一。单腿跳的蓝月亮,于是发生了明显的倒退。

3

行业多元化拐点,固步自封错失转型机遇

造成蓝月亮增速戛然而止的,还有当时的漫天流言。职业打假人王海起诉蓝月亮洗衣液含荧光增白剂却不标注。随后,有市民因使用蓝月亮洗衣液导致身体不适而起诉华联超市。尽管蓝月亮随后反诉王海,并取得成功,但是市场上对于“蓝月亮”的品牌信任度急转直下。

品牌危机对于蓝月亮是毁灭性的打击。不仅如此,相对于同行品牌,蓝月亮还有另一个明显的短板——子品牌单一,领域单一。

首先,公司过度依赖蓝月亮品牌。蓝月亮仅有洗衣液、洗手液、洁厕液三大品类产品,使用的都是“蓝月亮”品牌。因此品牌形象一旦受到影响,所有的产品都不可避免地出现营收下滑。

建立起品牌矩阵,是诸多巨头都会选择的战略。对标竞争对手纳爱斯,其旗下拥有拥有雕牌、超能、纳爱斯、健爽白、伢牙乐、100年润发、西丽、西亚斯、李字、妙管家等十多个品牌。在国内品牌厮杀激烈阶段,纳爱斯集团的雕牌销量下滑,但同时其子品牌超能崛起,使得纳爱斯集团的市占率保持稳定。子品牌众多,才能抵御单个品牌下滑的风险。

图:中国家庭洗护行业 TOP6 品牌(%)

资料来源:Euromonitor,中信建投证券研究发展部

另一个原因,蓝月亮过度依赖洗衣液。除了洗衣液,蓝月亮并没有更多的明星主打产品。除了品牌开拓上十分消极,蓝月亮在不同领域开拓也十分被动。

国际巨头宝洁,像蓝月亮一样,也是以象牙皂、洗衣粉起家。其推出汰渍后大获成功,完成资金积累后。随后几年里,宝洁迅速开拓了很多新的产品领域:它开发了第一支含氟牙膏佳洁士,很快就成为首屈一指的牙膏品牌;发明了可抛弃性的婴儿纸尿片,在 1961 年推出帮宝适;而后收购了 Folger’s Coffee,推出第一种织物柔顺剂-Downy。

与蓝月亮不同,宝洁对拓展多个领域的业务高度重视,得以一直保持龙头地位。而蓝月亮在跨界显得十分之保守,在黄金发展的时期也并未大刀阔斧地开拓市场。同为国产品牌的浪奇立白,已经早已跨界探索。

正是蓝月亮的固步自封,使得其在洗衣液产品受到打击的时候,整个公司的业绩受到了巨大震荡。

图:宝洁中国市场主要品牌一览

4

结 语

目前,随着洗衣液市场渗透率上升到新高,蓝月亮再难以获得当年爆发式的增长;同时洗护市场龙头趋于稳定,业内竞争越来越大、传统商超面临困境。而在多领域多品牌拓展方面,蓝月亮已经远远落后于同业。

此时蓝月亮再传上市,并不是蓝月亮发展最快的时期,也不是其盈利最高的时期,再加上整个传统的日化行业利润整体不高,未来并不明朗。在这个时间点选择上市,资本市场并不一定认可。所以市场有声音称,蓝月亮上市融资是为了未来有更多的资金投入发展,这里面无疑有背后投资者退出的考量。

然而,蓝月亮12月在大润发、欧尚卖场宣布重新上架,显然公司也正在努力寻求转变,而据市场猜测此次借助资本的力量,加上目前行业适逢浓缩洗涤用品这一细分市场的机会,蓝月亮上市后的发展如何,值得持续关注。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

扫描下方二维码,

关注公众号“IPO那点事”,

后台回复“IPO”即可入群学习。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策