下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张玉龙、臧赢舜

来源:建投策略研究

投资策略

当前中国经济沿着我们年度策略报告推演的方向运行,因此我们维持判断不变。我们预期2019年年底到2020年春节前,市场都处于窄幅震荡的状态。我们继续推荐11月以来的周期龙头公司,具体而言,包括地产、家电、家居和建材。其次,我们继续全年推荐资本市场改革受益的券商板块和高股息板块。

风险提示:政策执行不及预期

1

新三板改革加速推进,长线看好大券商发展

今年的中央经济工作会议在完善资本市场基础制度方面特别提出了新三板改革。11月8日,证监会对外发布了《非上市公众公司监督管理办法》和《非上市公众公司信息披露管理办法(征求意见稿)》,经过一个月的公示与听取各方意见,最终发布了《公众公司办法》和《信息披露办法》。这两份文件是新三板改革的基础文件,引入向不特定合格投资者公开发行制度,放开定向发行人数限制,优化公开转让与发行审核机制和差异化信息披露机制是四大特色。

引入向不特定合格投资者公开发行是此次修订新增的内容。股票公开转让的公司可以进行公开发行,不新增条件,不设置财务门槛,可以尚未盈利。发行对象为符合投资者适当性要求的合格投资者。实行保荐、承销制度(直接定价、竞价以及询价)。

进一步完善定向发行。股票未公开转让的公司确定发行对象时,投资者合计不得超过35名。增加自办发行方式,股票公开转让的公众公司定向发行股票,连续12个月内发行的股份未超过公司总股本10%且融资总额不超过2000万元的,若发行对象范围为公司股东、董监高、核心员工或董事会审议相关方案时已经确定发行对象。

优化公司申请股票公开转让和挂牌公司发行审核程序。股东人数超过200人的公司申请其股票公开转让、向特定对象发行股票应当按照中国证监会有关规定制作申请文件,其中包括全国股转系统的自律监管意见,然后向证监会申请核准。

确立差异化信息披露原则。9000多家新三板挂牌公司差异巨大,应确立差异化信息披露的原则。

引入向不特定合格投资者公开发行制度,放开定向发行人数限制,优化公开转让与发行审核机制和差异化信息披露机制旨在增加新三板流动性,进一步发挥新三板作用,建设多层次的资本市场体系。金融供给侧改革持续推进,将极大发展股权融资,新三板改革、分拆上市、并购重组(配合再融资)等政策不断确定和深化对于券商的利好,在这个大背景下券商向好的大逻辑一直存在。只是不同于科创板的是,券商的业绩将在股权融资的实际发展中渐渐得到验证,而不是一次性预期的注入。对于投行实力较强的大券商而言,未来将持续性受益于股权融资的大发展。

2

政策助力生猪供给,物价年初或现高位

12月20-21日,中央农村工作会议召开,会上针对农业发展问题,中央再次提到了加快恢复生猪生产的问题,而前不久的中央经济工作会议也把恢复生猪供给作为一个重要问题明确提及。事实上,猪价下半年飙升以来,全国28个省份已出台相关政策文件,助力生猪产能的恢复。

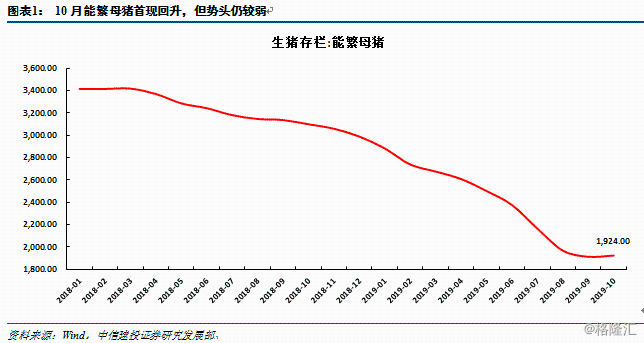

而从数据上看,10月能繁母猪1924万头,自去年四月以来首次环比增长,显示出一定的供给端的积极信号。当然目前南方仍存在疫情的问题,但北方的疫情基本稳定平息。目前,除了国内生猪生产,国家采用加大中央预算内资金的方式予以支持,国家还在通过重点时点的增加投放,满足需求,预计虽然两节期间猪肉消费将进入旺季,但政府也将增加冻猪肉储备投放,确保人民的节日消费。而中美贸易缓和的背景下,国家也将通过增加进口增加重要时点的猪肉供给。

受多种因素影响,近来全国猪肉价格连续回落,22省猪肉均价比10月高点跌幅在17%左右。我们认为生猪供给加大,加之价格过高引致猪价下跌,但目前能繁母猪将将环比改善,在疫情未全面控制的情况下,生猪供给的恢复仍需要较长时间,后续猪肉价格仍可能出现走高的时段。

目前,猪肉仍是11月CPI上涨的最主要动力,考虑翘尾因素叠加春节效应,明年初CPI仍大概率高企,但基本在预期以内。核心通胀较为稳定,若生猪供给持续向好,年初货币政策或有宽松,主要矛盾也将重新转为国内经济增长上。