下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,上交所上市公司新奥股份(600803.SH)持续获得北上资金的流入,根据wind数据显示,从2019年11月25日开始,北上资金就开始连续加大对该股的建仓,尤其从12月15日左右更是快速加大仓位,四天时间就爆买超流通盘的1%,到本月20日已经持股超2000万股,超过该股流通盘的1.6%。

虽然从总体量上看,近月来外资增持该股市值变动约近2亿元,不算太大,但结合近期公司发布重大关联资产重组事件,这背后或许多少透出一丝不一样的意味。

从公司近期公告可以看出,外资开始持续加大买入新奥股份的时间点,正与公司发布重大资产重组草案的时间相吻合。而这一份数额巨大的关联交易,一度被市场媒体质疑认为存在摊薄小股东利益而引发市场的高度关注。

11月22日,新奥股份发布重大资产重组方案公告,拟通过资产置换、发行股份及支付现金相结合的方式向新奥集团国际投资有限公司(下称“新奥国际”)及精选投资控股有限公司(下称“精选投资”)购买其合计持有的新奥能源控股有限公司(港股代码2688.HK,下称“新奥能源”)3.69亿股股份,约占新奥能源已发行流通股总数的32.80%,标的作价约合人民币258.4亿元。

新奥能源主要从事投资及建设、经营及管理燃气管道基础设施、车船用加气站及泛能站、销售与分销管道燃气、液化天然气及其他多品类能源、能源贸易等下游业务,拥有强大的天然气分销网络和相关基础设施。截至2019年6月30日,新奥能源在国内运营201个城市燃气项目,覆盖城区人口超过9995万。

以收购草案价格反算,标的也即新奥能源的整体估值约为787.8亿元,查看但是该标的的股票以11月22日的股票市值为953亿港元,约折合人民币856.6亿元,但当时标的的市盈率为19倍,市净率为3.6倍,按此可推算,收购中案标的的估值相比其股票市值虽然有所折让,但市盈率在行内依然不低。

资料显示,新奥股份实际控制人王玉锁及其妻子赵宝菊各持有新奥国际50%股权,并通过新奥国际持有精选投资100%股权。本次交易的最终对手方为新奥股份实际控制人王玉锁,本次交易构成关联交易。

不低的收购估值溢价加上关联交易,这正是媒体所以质疑的地方。

根据评估报告,本次评估机构选用上市公司比较法作为新奥能源的评估基准,评估机构共选取包括香港中华煤气(0003.HK)在内的7家公司作为可比对象,除极值数据后,评估机构最终将5家公司列入测算样本。最终,新奥能源被认定股东每股权益价值为79.57港元/股,对应公司整体估值786.95亿元人民币。

但被媒体质疑的是主要在于选取的5家可比的样本公司,其中,4家公司的EV/EBITDA价值比率低于9.58倍的平均值,仅有中裕燃气(3633.HK)的EV/EBITDA倍数为16.88倍,大幅高于平均水平。并且中裕燃气的营收和利润规模不及新奥能源经营规模的六分之一,被市场认为不合适作为样本公司。

如果剔除中裕燃气后,评估机构选取的剩余4家可比公司的平均EV/EBITDA倍数约为7.76倍。那么,新奥能源的每股单价将由82.03港元/股下降至62.87港元/股,整体估值也将由811.28亿元人民币下降至621.79亿元。也正是这个原因,新奥能源的估值被市场认为存在高估的可能。

而通过此次关联并购,新奥股份实控人将获得55亿元现金对价和海外优质资产股权,且对新奥股份的持股比例也将大幅提升。

以每股收益变化来看,按照新奥股份2019年的半年报的扣非净利润为基准进行测算,交易后扣非后基本每股收益将由0.53元/股下降至0.21元/股,公司原有中小股东的权益将被大幅稀释;同时,公司资产负债率也将大幅增加。这对长期持有新奥股份的中小股东来说,多少将面临股权被摊薄的现实。

不过,对于这一份收购案,众多券商机构对此的看法是看好,在近月来,中金公司、华泰证券、华创证券、国联证券等券商发布研报评论认为此次公司资产收购方案符合预期,资产重组对价合理,有助于公司大涨清洁能源一体化产业链,益于公司长期发展和估值提升。

或者就是近段时间外资持续加仓该公司的主要原因之一。

从业务上来看,新奥股份收购新奥能源确实可与当前业务形成互补。在此之前,公司主要致力于天然气上游资源获取,定位为天然气上游供应商,主要业务涵盖液化天然气生产、销售与投资,能源技术工程服务,甲醇等能源化工产品生产、销售与贸易,煤炭的开采、洗选与贸易。

收购港股新奥能源32.81%股权后,公司不仅拥有上游资源,还将借助新奥能源拥有很多城市燃气网点,将形成天然气上中下游一体化布局。根据券商观点,新奥股份在分享下游分销稳健增长的同时,其获取上游气源的能力也得到显著增强。公司有望形成天然气一体化平台,成为国内整合天然气上下游资源的龙头企业。

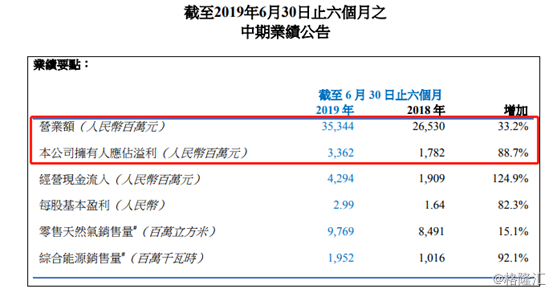

而从新奥能源的最新业绩来看,表现也十分亮眼,这对未来新奥股份业绩改善具有很大助力。根据港交所披露的业绩公告,2019年1-6月,新奥能源实现营业总收入353.44亿元,同比增长33.2%;实现归属于母公司的净利润33.62亿元,同比增长88.7%。

从当前估值来看,新奥股份在燃气行业还具有一定的估值优势,这或许也是吸引外资持续流入的另一大理由,符合外资买入标的一贯风格。

截止12月20日收盘,新奥股份的二级市场股价报价10.56元每股,总市值为130亿元,公司动态市盈率为9.05,市净率为1.4,无论市盈率还是市净率,都处于公司近五年的低位。而且在A股市场燃气行业23家上市公司中,行业市盈率中值为22.63,公司是属于其中市盈率最低的,从燃气行业来说,公司还是具有一定的估值优势。

但需要注意的是,根据交易方案,其中的现金支付金额达到55亿元,以新奥股份目前的资金储备恐怕很难支撑起全部的现金对价,公司或将因此面临较大的现金流压力。

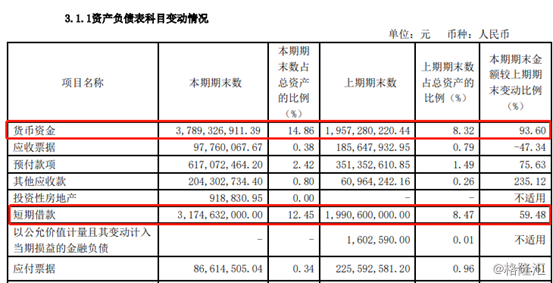

从公司发布的2019年三季报数据来看,公司货币资金账面价值约为37.89亿元,但流动负债达到82.71亿元,包括短期借款31.75亿元。

从公司最新公告,为补充流动资金,新奥股份控股股东近期连续质押股权,共计达1.03亿股。截至2019年12月18日,公司控股股东累计质押2.71亿股公司股份,占其持股总数的66.72%,占公司总股本的22.04%;新奥控股及其一致行动人累计质押3.95亿股公司股份,占其合计持有公司股份总数的66.51%,占公司总股本的32.11%。

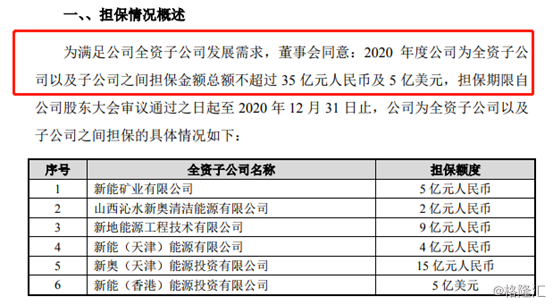

另外,公司还发布2020年度担保额度预计公告,根据公告,公司为满足全资子公司发展需求,2020年将为全资子公司以及子公司之间担保金额总额不超过35亿元人民币及5亿美元。而截至公告日,公司及下属子公司提供的担保余额为人民币79.59亿元。这也预示着公司明年将使用接下来剩下来的接近90%的担保余额。