下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正科技陈杭

来源:半导体风向标

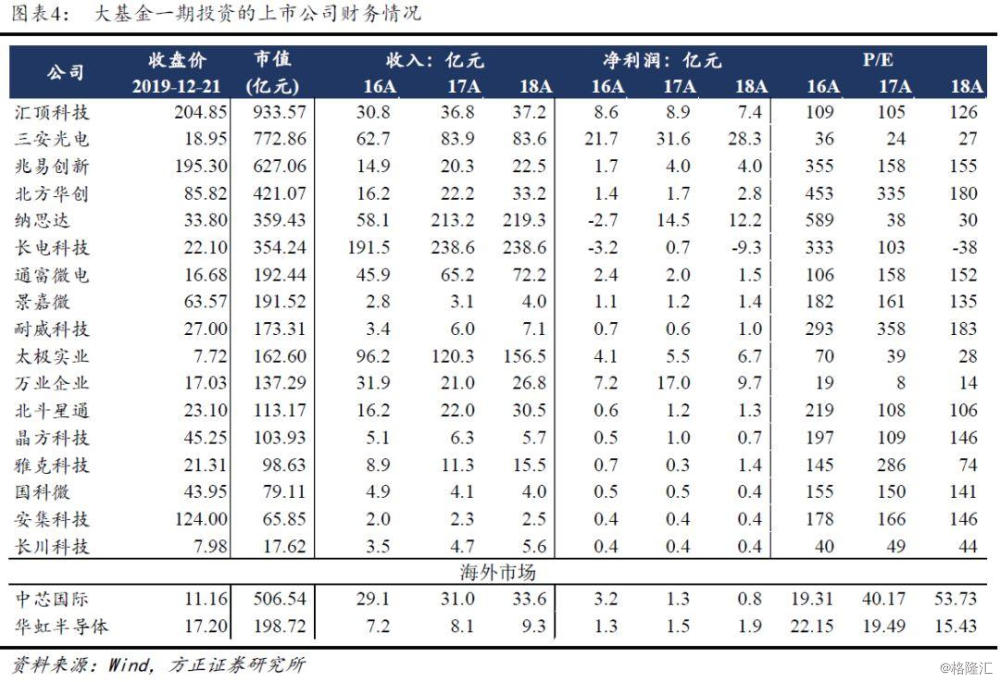

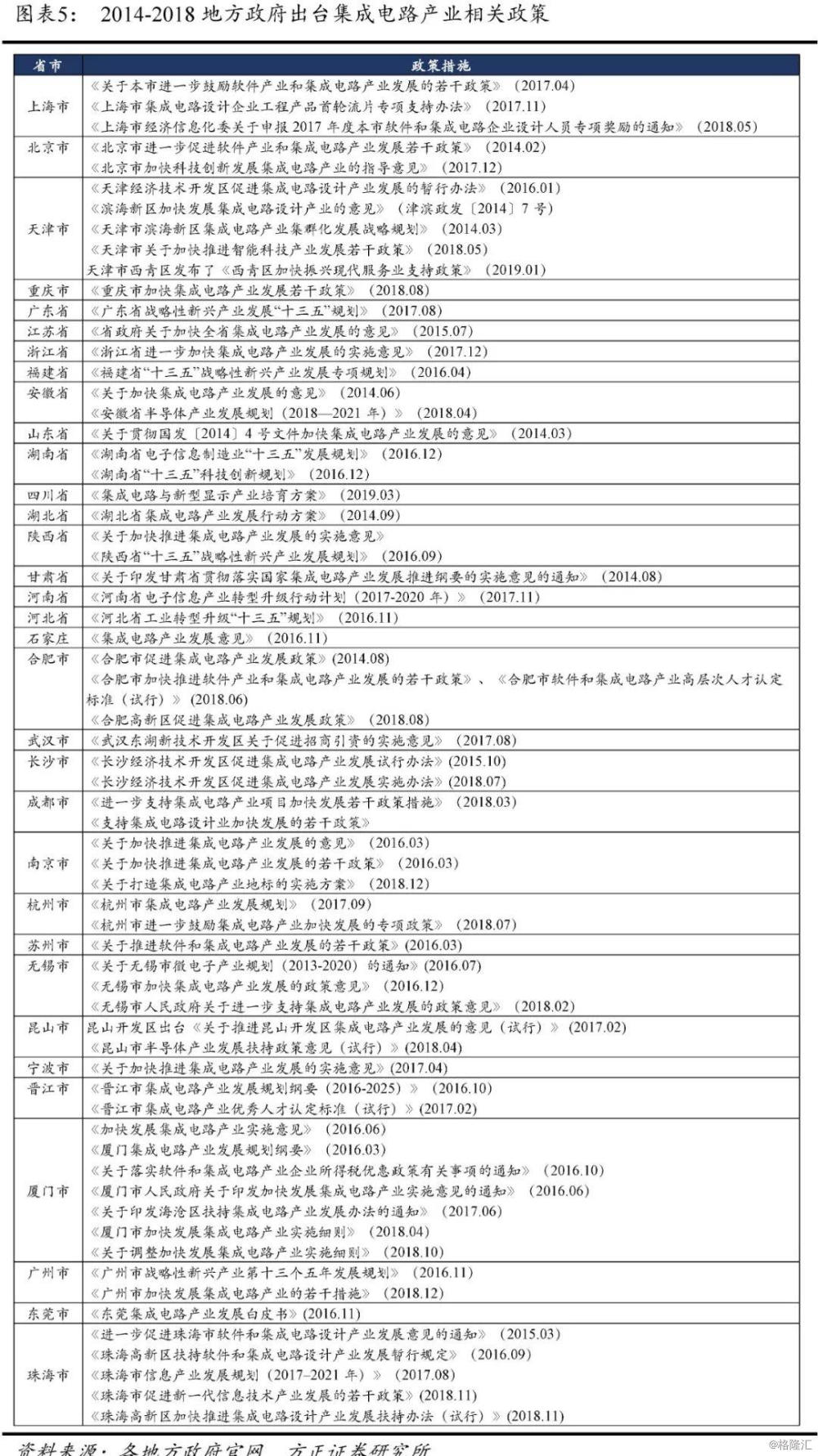

事件:2019年12月20日,汇顶科技、兆易创新、国科微3家半导体公司分别发布公告称,国家集成电路产业投资基金股份有限公司(大基金一期,下同)计划在15个交易日后的3个月内(2020年1月14日至2020年4月10日),拟通过竞价交易的方式,分别减持3家公司不超过1%的股份。目前大基金持股占比分别为兆易创新(9.72%)、汇顶科技(6.63%)、国科微(15.63%)。

1) 5年投资期已满,进入回收期在预期之内

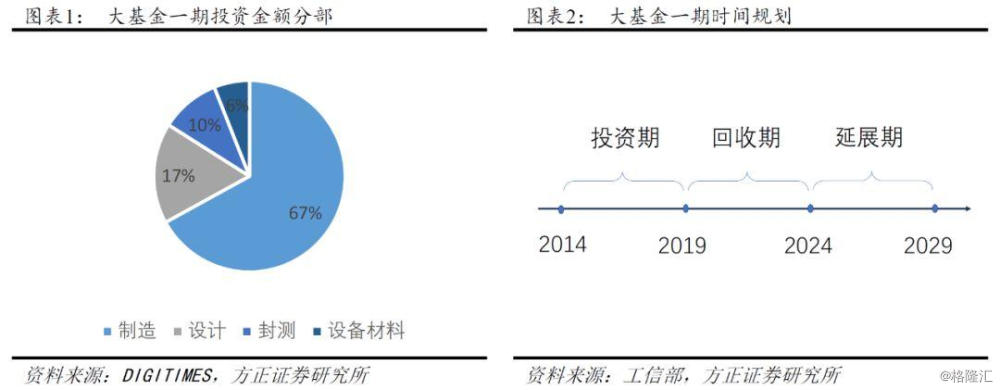

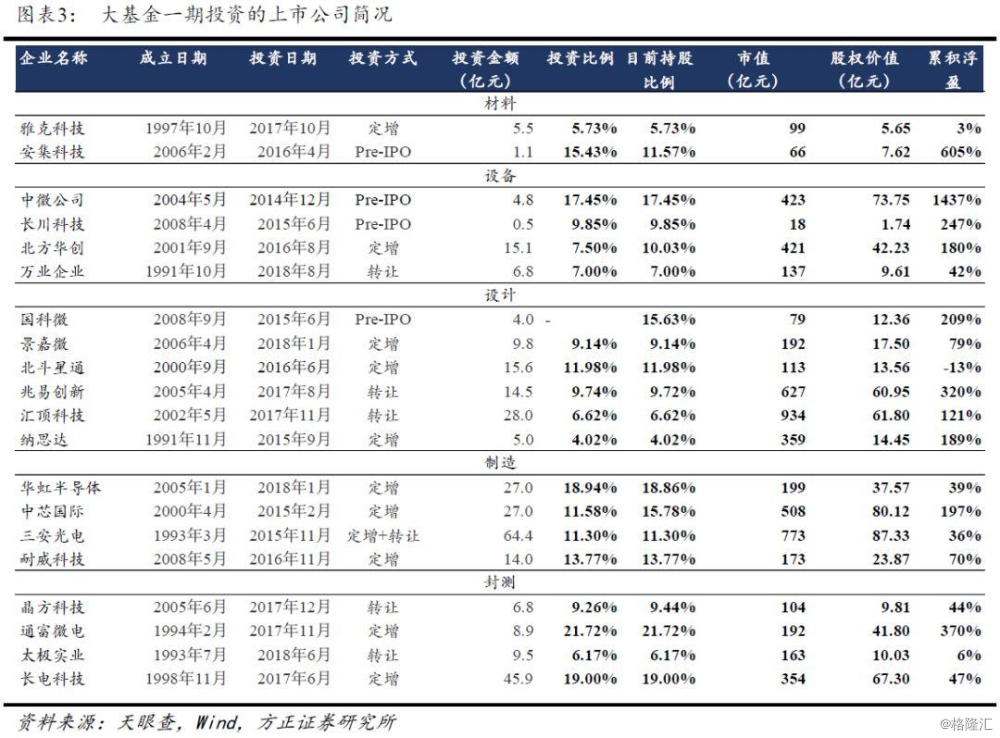

大基金一期2014年8月24日设立,投资期5年(2014-2019),回收期5年(2019-2024),延展期5年(2024-2029),目前已进入回收期超3个月,公告减持在预期之内。目前大基金持有20家半导体上市公司股份,首批减持三家均为IC设计公司。未来我们判断大基金将兼顾产业发展需要和市场反应,在投资周期较长、国内外差距仍较大的领域,有进入5年延展期的可能;在已取得国际竞争力且经营较为成熟的领域,退出节奏会更为缓和,方式上也有可能采用大宗交易等其他方式。

2)国家+地方+社会资本齐助力产业发展,2018年新设立产业投资基金规模超1,000亿,或成为大基金减持潜在买家

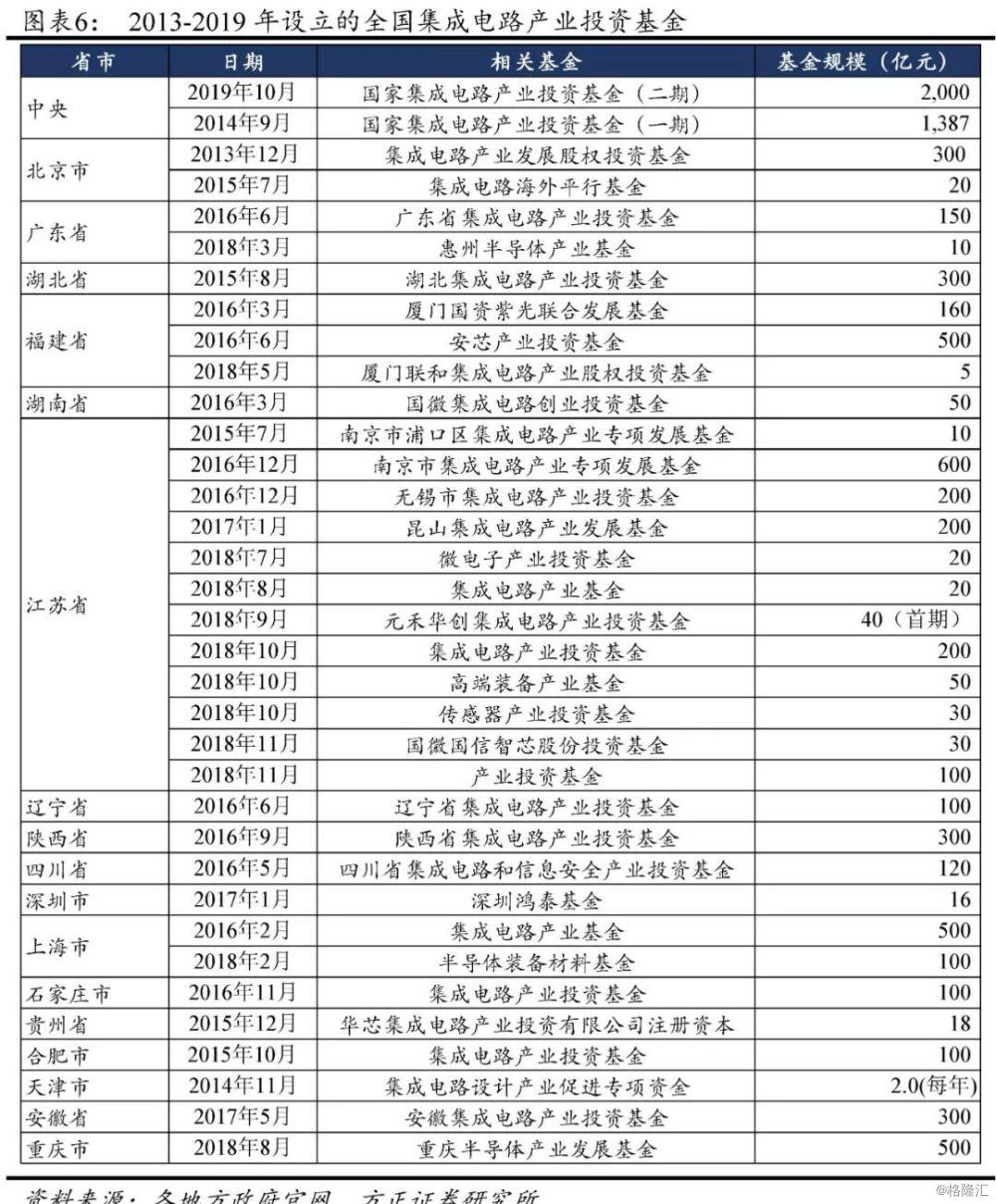

中美贸易冲突后,各地方政府密集出台产业优惠政策,在政策、资金、人才等多个维度,支持国产半导体产业发展。国内2018年出台的集成电路产业相关政策超过20个,地方政府、企业设立的集成电路产业投资基金规模超1000亿。伴随地方政府政策出台,社会资本对集成电路产业热情高涨,或成为大基金一期减持的潜在买家。

3)大基金二期已成立,半导体国产替代仍是“主轴”

2019年10月,国家集成电路产业投资基金二期(大基金二期,下同)成立,扩大投资规模至2041.5亿元,会在一期合作项目的基础上做新的布局。大基金一期的投资项目中,制造/设计/封测/设备材料投资金额占比分别为67%/17%10%/6%。我们判断大基金二期的投资将具有三个特点:(1)制造类项目投资金额占比仍会超过60%。(2)对半导体国产设备、材料的龙头公司会加大投资。(3)布局5G、AI相关的,及国产率仍低的设计公司。

风险提示:政策变动风险,技术研发不及预期,中美贸易摩擦对行业带来不可见影响。

报告正文:

1)大基金一期5年投资期已满,进入回收期在预期之内

大基金一期2014年8月24日设立,投资期5年(2014-2019),回收期5年(2019-2024),延展期5年(2024-2029),目前已进入回收期超3个月,公告减持在预期之内。大基金一期的投资项目中,共有20个上市公司和五十余个非上市公司,制造/设计/封测/设备材料投资金额占比分别为67%/17%10%/6%,首批减持三家均为IC设计公司。

未来我们判断大基金将兼顾产业发展需要和市场反应,在投资周期较长、国内外差距仍较大的领域,有进入5年延展期的可能;在已取得国际竞争力且经营较为成熟的领域,退出节奏会更为缓和,方式上也有可能采用大宗交易等其他方式。

2)地方+社会资本齐助力,2018新增产业投资基金1000亿

中美贸易冲突后,各地方政府密集出台产业优惠政策,在政策、资金、人才等多个维度,支持国产半导体产业发展。国内2018年出台的集成电路产业相关政策超过20个,地方政府、企业设立的集成电路产业投资基金规模超1000亿。伴随地方政府政策出台,社会资本对集成电路产业热情高涨,或成为大基金一期减持的潜在买家。

3)大基金二期已成立,半导体国产替代仍是“主轴”

2019年10月,国家集成电路产业投资基金二期(大基金二期,下同)成立,扩大投资规模至2041.5亿元,会在一期合作项目的基础上做新的布局。

我们判断大基金二期基金投资会有三个特点:

(1)制造类项目投资金额占比仍会超过60%。大基金一期的投资项目中,制造类项目投资金额占比约为67%。2020年,全球18个新建晶圆厂中11个由中国推动,投资金额超240亿美元。同时国内中芯国际和华虹半导体受到行业景气提升及国产转单影响,明年均有扩产计划,中芯南方预计明年底14nm产能有望达15k,中芯深圳12寸厂也即将启动扩产计划,华虹半导体无锡厂未来三年预计每年扩产10k wpm 12寸晶圆产能,需要持续的资金支持。预计大基金二期在制造领域会保持超过60%的投资比例。

(2)对半导体国产设备、材料的龙头公司会加大投资。半导体设备、材料是上游核心环节也是目前国内半导体产业链的薄弱环节,大基金二期在此领域预计不会减少支持力度。大基金一期在设备、材料领域投资金额占比约6%,随着国内晶圆厂扩产,同时设备材料采购国产比率持续提升,预计国内北方华创、中微公司、江丰电子、安集科技、上海新阳等公司有望迎来新的增长。

(3)布局5G、AI相关的,及国产率仍低的设计公司。2020年5G终端产品有望拉动半导体需求复苏,相关的模拟、存储、射频等设计公司受益明显,大基金布局新兴需求有助于引导上游供给环境的方向健康发展。对于目前国产率仍低的设计环节,预计也会加大支持力度,助力企业迎来新的突破。

风险提示:政策变动风险,技术研发不及预期,中美贸易摩擦对行业带来不可见影响。