下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、张丽平

来源:岳读债市

基本结论

对外担保的城投平台及被担保企业主体评级整体不高。我们将存续信用债的担保人与发行城投债的企业进行匹配,共有324家城投债发行人对457家企业发行的728只债券进行担保,被担保债券余额为5297.10亿元。交易所私募债是城投企业对外担保的重要债券品种;被担保债券主体评级主要集中在AA评级,整体信用评级不高;行业分布以城投、基础建设行业为主。对外担保债券的城投企业主体评级集中在AA级;对外担保率整体以20%为中心,分布范围较大;从城投企业级别分布来看,县及县级市城投企业对外担保率居于首位,省及省会(单列市)对外担保率最低;省份分布方面,江苏、浙江、四川对外担保率排名前三。

对外担保的城投企业和被担保主体盈利能力一般且债务负担偏重。一些城投企业及其对外担保的债券存在主营业务造血贫瘠、营业利润波动幅度较大的情况;并且部分对外担保债券的城投企业其自身债务负担较重,短期债务偏高,EBITDA对有息负债的覆盖能力较弱,加之被担保企业沉重的债务负担,对外担保债券的城投主体存在一定的偿债风险。对于对外担保率较高、盈利能力不佳、债务负担较重、自身及担保债券偿债资金来源不稳定的城投企业需要给予关注。

城投企业互相担保增加区域系统性风险。城投企业不仅对外担保城投债,其自身发行的债券又被其他城投企业进行担保,这种担保关系的连环性会增加代偿风险的积聚、容易引发区域系统性风险。被担保债券中,有24个城投企业发行的41只城投债被其他城投企业担保,且2家城投企业互相担保、多家城投企业连环或多层担保情况也不少。

城投企业为民企担保增加其代偿风险。部分城投企业会在政府指导下为当地民营企业提供担保,但民营企业相对于国企抗风险能力较弱,2018年以来,债市黑天鹅频现,违约主体主要集中在低评级、民企债中,融资渠道收紧加速暴露了民营企业的信用风险,城投企业为其担保势必会在一定程度上增加自身的代偿风险。

虽然隐性债务置换为城投债带来了投资机会,但目前相关政策及未来推广方式仍有许多不确定处,平台融资条件结构性改善的背后,“市场化原则”依旧,“呼经开”事件也表明城投存在一定的尾部风险,预计未来城投区域之间分化将会进一步加剧,需防范城投尾部风险,城投投资需结合地区经济环境、债务管控措施以及城投定位等因素进行选择。

风险提示:1)地方债务严监管导致地方政府对城投公司支持减弱;2)城投公司转型加速,信用资质明显分化。

城投企业对外担保一直是评级公司和投资者较为关注的问题,被担保债务违约或被担保主体破产,可能使担保人承担代偿责任,这会对城投企业自身的偿债能力产生较大的负面影响。本文梳理了城投债发行企业对外担保债券的情况,并对其代偿风险进行分析,以供投资者参考。

一、 城投企业对外担保债券情况梳理

城投债的信用资质和估值水平,不仅与自身经营情况和所能获得的外部资源相关,同时也会受到其对外担保的影响。如果被担保债券出现违约,进行担保的城投企业将面临代偿风险,同时也将加剧市场对其自身发行的债券能否按时偿付本息的担忧。

城投企业的对外担保也是评级公司重点关注的方面,2018年,联合资信将大洼县临港生态新城投资建设发展有限公司评级由AA调整至AA-,其中一个原因是公司对外担保的部分单位存在资产负债率高、经营亏损等问题,公司面临一定或有负债风险。

1. 城投企业对外担保债券概览

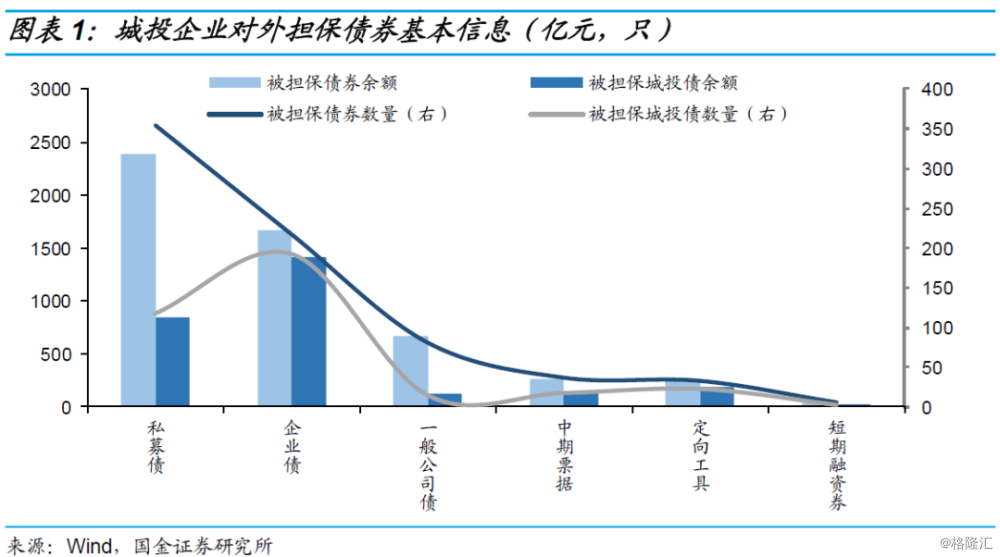

本文将存续信用债(短融、中票、公司债、企业债、定向工具)的担保人与发行城投债[1]的企业进行匹配。经过整理,共有324家城投债发行人对457家企业发行的728只债券进行担保,被担保债券余额为5297.10亿元[2]。

728只被担保债券中,企业债与私募债占比较高,其中企业债217只,发行额1662.70亿元(其中一般企业债215只,发行额1643.50亿元,集合企业债2只,发行额19.2亿元);私募债354只,发行额2390.63亿元。被担保债券中有370只为城投债,发行额总计2759.44亿元,其中企业债共193只,发行额1418.76亿元,占比超过五成,私募债118只,发行额843.97亿元。整体上看,交易所私募债是城投企业担保的重要债券品种,城投企业间的担保也较多。

2. 被担保债券及发行企业信用评级

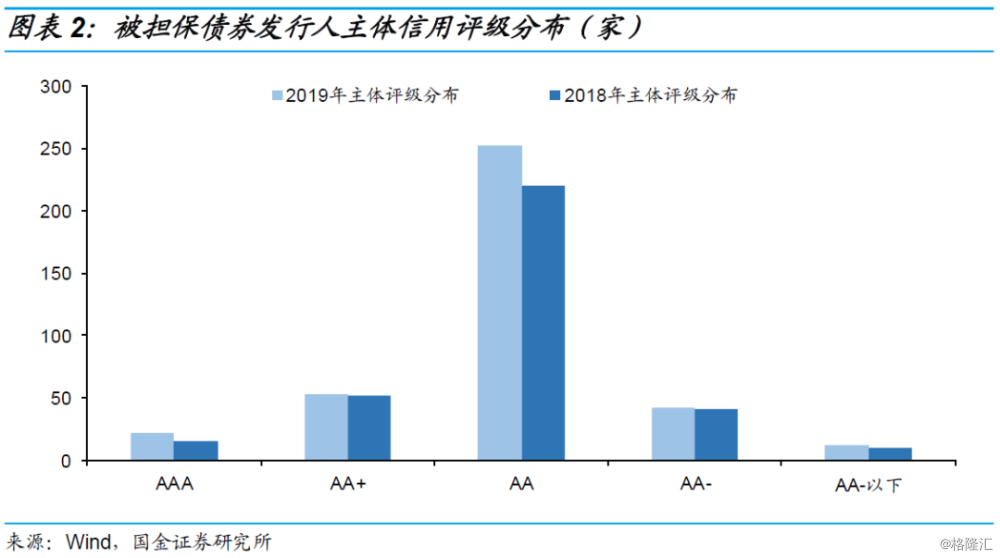

根据数据的可获得性,除去评级信息不全的206只债券和78家发行企业,我们对522只被担保债券和381家发行主体的评级信息进行分析。

被担保债券发行人主体评级整体保持平稳,AA评级占比过半,8家发行人2018年主体评级被下调。

被担保债券发行主体中,AAA评级21家,其中6家2019年主体评级由AA+上调至AAA,分别为河北建设交通投资有限责任公司、珠海华发综合发展有限公司、苏州元禾控股股份有限公司、上海临港控股股份有限公司、新天绿色能源股份有限公司、无锡市太湖新城发展集团有限公司;AA+评级53家,其中8家为2019年主体评级上调企业;AA评级252家,其中2019年主体评级上调6家;AA-评级42家,其中2家下调,镇江新区城市建设投资有限公司、秦皇岛开发区国有资产经营有限公司评级由AA下调至AA-;A+评级3家;A评级2家;A-评级3家;BBB+评级2家,分别为双峰县科技工业园开发有限公司、十堰市城投置业有限公司;BBB评级1家,为吉林神华集团有限公司;BB评级1家,为云南力帆骏马车辆有限公司。

被担保债券债项评级中,AAA评级157只,AA+评级193只,AA评级169只,A-1评级3只。

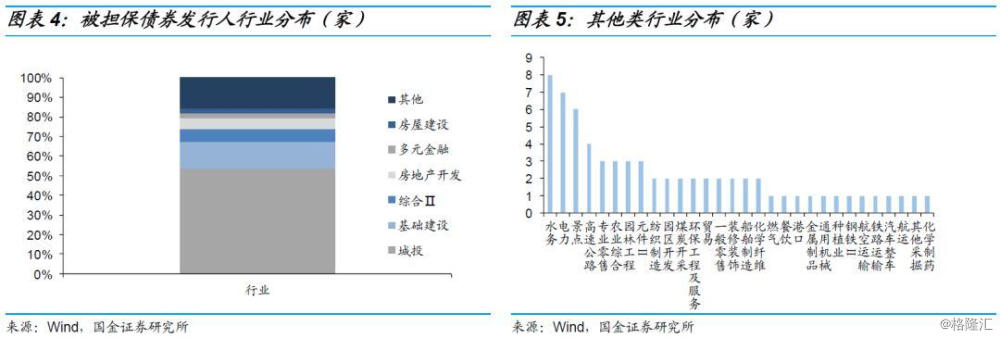

3. 被担保债券发行企业行业分布

城投、基础建设行业被担保债券占总发行额比重较大。

根据申万二级行业分类,我们整理出441家被担保债券发行人的行业分布,其中城投239家,债券余额7856.49亿元,占比70.79%,基础建设行业59家,债券余额985.9亿元,占比8.88%,综合Ⅱ29家,债券余额为366.73亿元,占比3.3%,房地产开发25家,债券余额为528.39亿元,占比4.76%,多元金融11家,债券余额303.91亿元,占比2.74%,城投平台业务主要涉及土地整理开发、基础设施项目建设、园区建设、棚户区改造、交通项目的经营管理等。

4. 对外担保债券的城投企业信息

在324家有对外担保债券的城投企业中,有95家城投企业的164只债券被其他企业担保,其中,有26家城投企业债券的担保人为城投企业。

(1)对外担保债券的城投企业主体评级

在对外担保债券的城投企业中,有主体评级信息的324家,截止2019年12月10日,AAA级72家,AA+级121家,AA级131家,相较于2018年,评级上调20家,下调2家,其中下调的2家分别为上饶投资控股集团有限公司(19上饶投资SCP001)和盐城高新区投资集团有限公司(18盐城高新PPN001)。

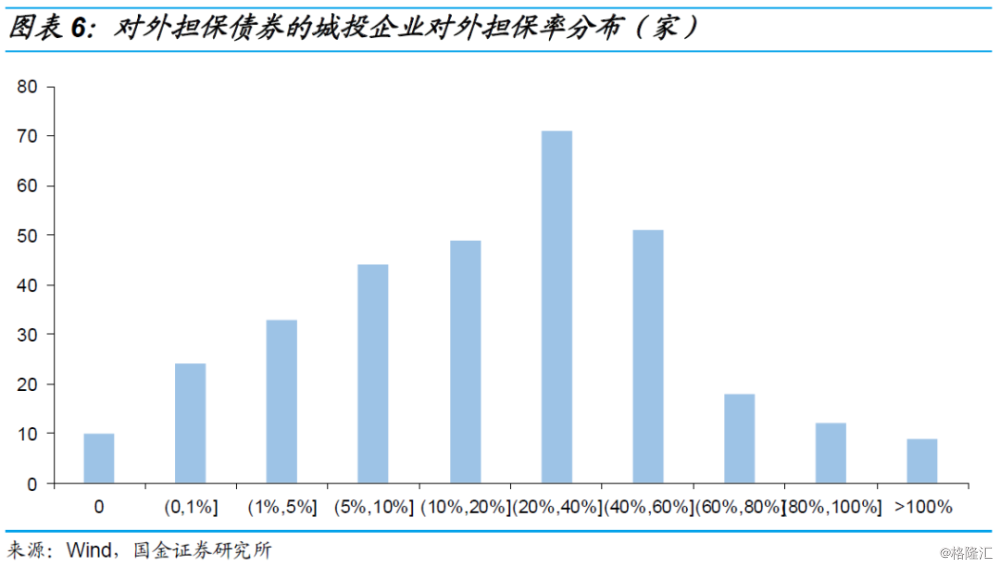

(2)对外担保债券的城投企业对外担保率

本文计算对外担保率时采用企业最新对外担保余额与2018年年末企业净资产的比值。对外担保事项包括对被担保人的贷款担保和对被担保人所发行的债券进行不可撤销连带责任担保。对外担保债券的城投债发行企业的对外担保率分布以20%为中心,分布范围较大。

在对外担保债券的城投企业中,有10家企业对外担保率为0,但这12家企业均有对外担保债券,具体分析可知,被担保债券发行人是担保企业的全资或控股子公司,或者发行企业和担保企业同为企业的全资子公司;90家城投企业对外担保率大于40%;21家对外担保率大于80%;9家大于100%。

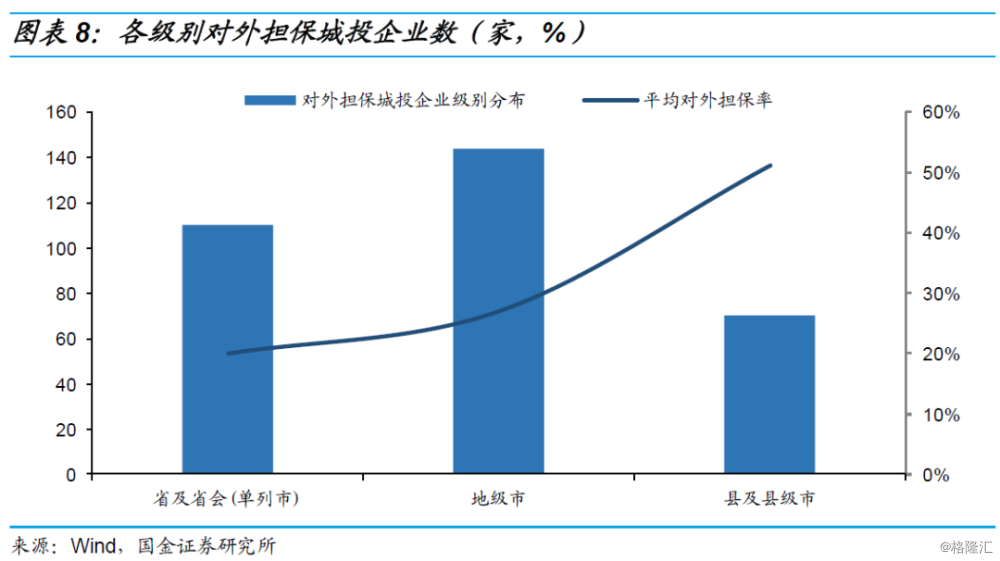

(a)各级别对外担保债券城投企业担保率

对外担保的城投企业中,不同行政级别平台对外担保情况差异较大,行政级别越低,平均对外担保率越高,省及省会(单列市)城投企业共110家,平均对外担保率最低,为20%,地级市城投企业有144家,平均对外担保率为27%,县及县级市城投企业共70家,但51%的平均担保率居于首位。

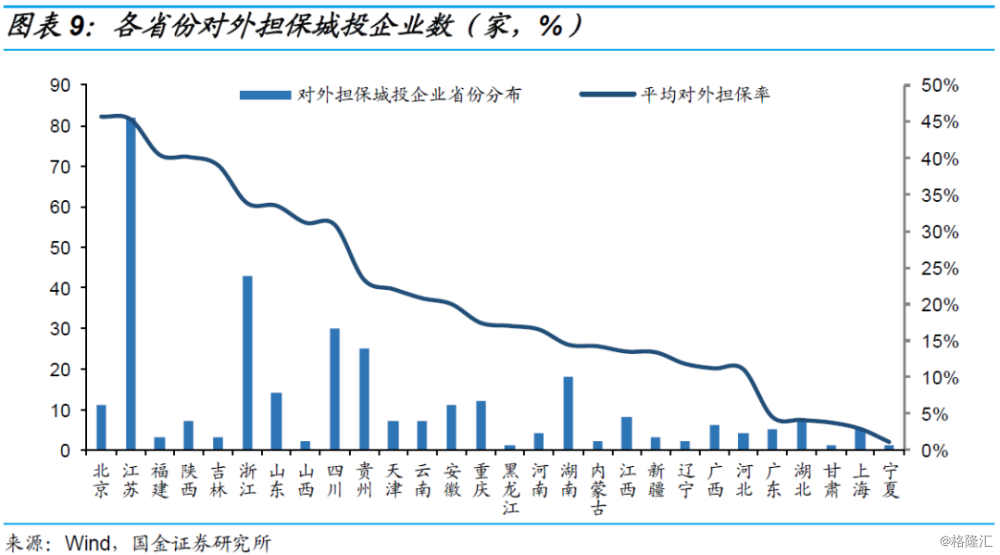

(b)各省份对外担保债券城投企业担保率

分不同省份来看,全国平均对外担保率为29.96%,超过均值的省份有北京、江苏、福建、陕西、吉林、浙江、山东、山西、四川,其中北京、江苏、福建的平均对外担保率位居全国前三,分别为46%、45%、45%,根据不同省份对外担保城投企业数量的分布来看,江苏、浙江、四川位居全国前三,分别有82、43、30家对外担保的城投企业。

[1] Wind城投债口径。

[2] 数据统计截止2019年12月10日,下同。

二、 被担保债券财务分析

本部分以发布2018年年报的432家发债主体为基础进行财务分析。

1. 被担保债券发行企业盈利能力分析

(1)归属母公司净利润

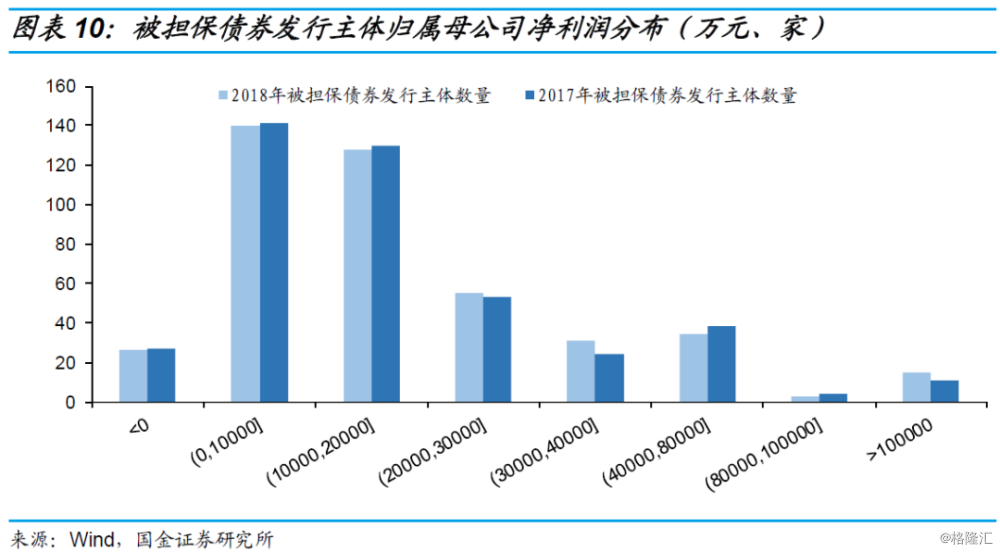

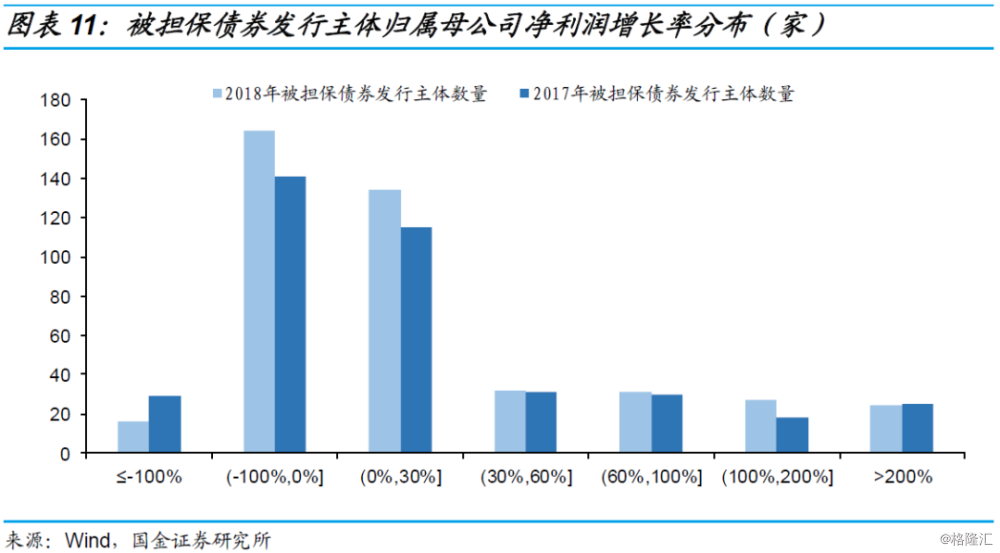

被担保债券发行人归属母公司净利润及其增长率的分布情况整体变化不大,2018年有180家企业出现归母净利润负增长,个别公司波动较大。

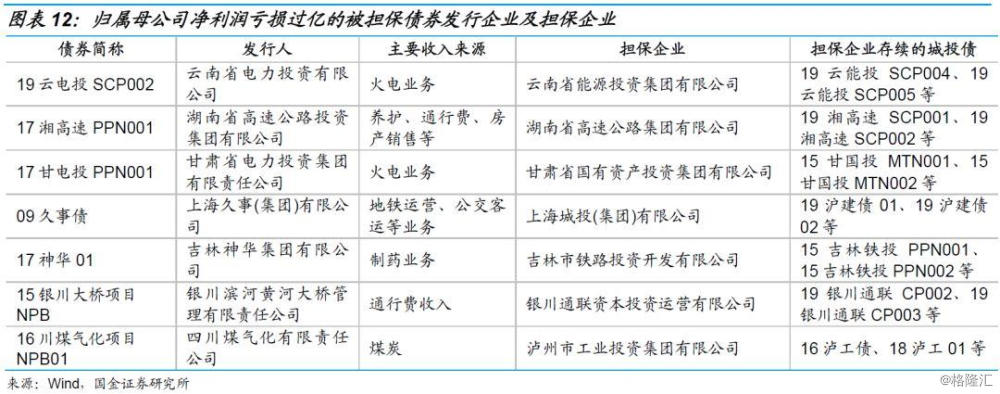

统计合并报表中归属母公司净利润,432家被担债券发债主体中,其中26家发行人2018年归属母公司净利润为负,较2017年减少1家,7家发行人2018年归属母公司净利润亏损过亿,分别是云南省电力投资有限公司、湖南省高速公路投资集团有限公司、甘肃省电力投资集团有限责任公司、上海久事(集团)有限公司、吉林神华集团有限公司、银川滨河黄河大桥管理有限责任公司、四川煤气化有限责任公司,其中云南省电力投资有限公司、湖南省高速公路投资集团有限公司、上海久事(集团有限公司)连续2年归属母公司净利润亏损过亿。

(2)营业收入和营业利润

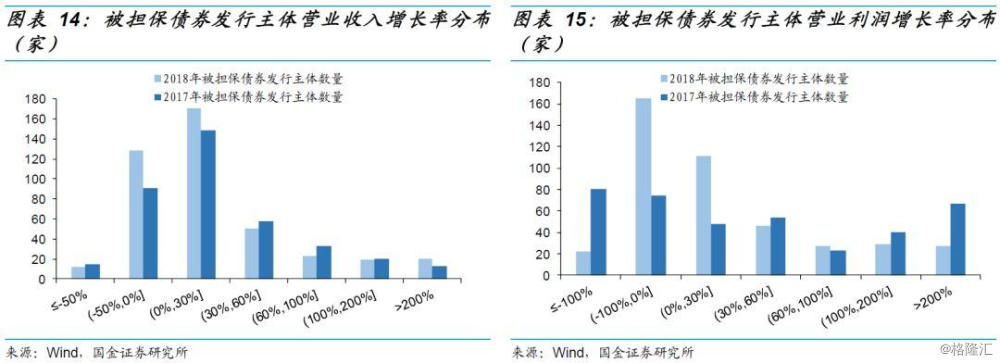

被担保债券发行主体营业收入、营业利润整体上有所恶化

被担保债券发行主体的营业收入、营业利润整体上较2017年均有所恶化, 2018年被担保债券发行主体营业收入增长率分布整体上变化不大,主要集中在0-30%,营业收入增长率为负的占比较2017年增加,同时营业收入增长率为正的占比有所减少。

降近一半的被担保债券发行主体盈利能力较差,营业利润难以实现持续的正向增长。营业利润增长率主要集中在-100%-0%之间,具体来看,营业利润减少的主体共187家,占总发行主体个数的43.79%,较2017年占比增加了3.9%,营业利润实现正向增长的主体共240家,占总发行主体个数的56.21%,较2015年减少了3.9%。其中,同时有12家被担保债券的发行企业连续3年营业利润为负,17家被担保债券的发行企业连续2年营业利润为负。

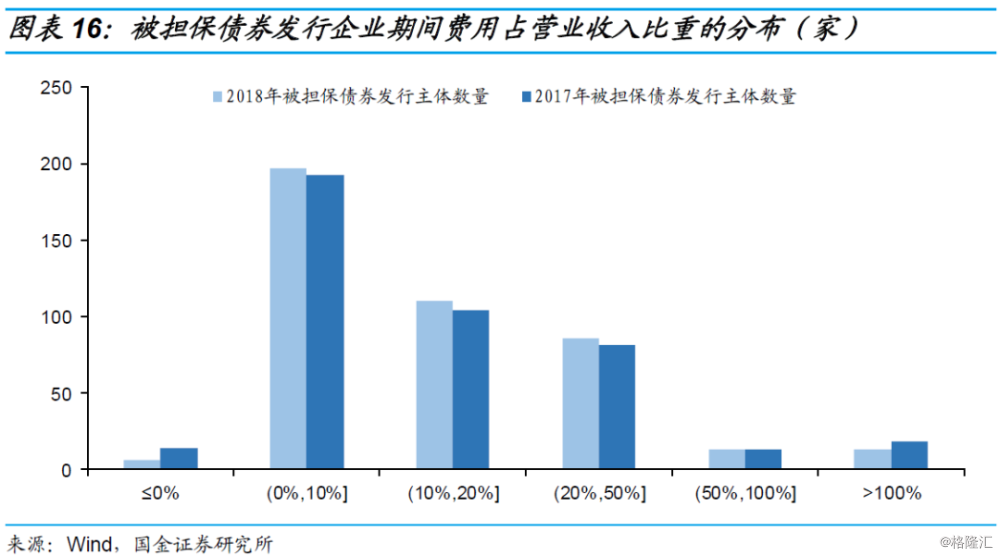

期间费用占营业收入比重

期间费用是反应企业经营状况的重要指标,若期间费用与营业收入的比值过高则会压缩企业的盈利空间。从整体上看,期间费用占比略有下降,即被担保债券发行主体的运营能力有提高的趋势,2018年被担保债券发行主体期间费用占营业收入比重以0-10%为主,具体来看,低于10%的企业共有203家,占当年发行主体个数的47.76%,与2017年相比下降了1.17%,期间费用占比大于100%的企业有13家。

对于期间费用占营业收入比重较大的被担保债券的发行主体,主要原因是利息支出带来的财务费用和人工成本上升带来的管理费用负担过重。

2. 被担保债券发行企业资产结构及现金流

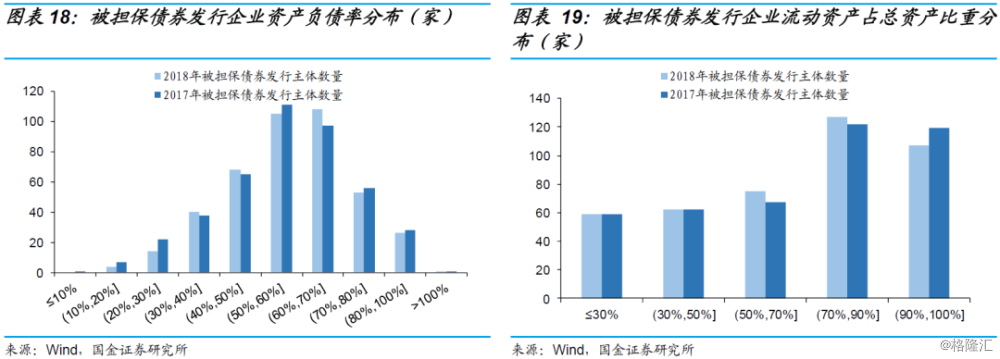

2018年被担保债券发行主体的资产负债率整体上有所抬升,流动资产占比提高,主营业务获取现金能力较差。

被担保债券发行主体的资产负债率主要集中在50%-70%之间,具体来看,2018年有293家被担保债券发行主体的资产负债率大于50%,占总发行主体的69.93%,较2017年占比增加了1.15%;资产负债率大于70%的企业有80家,占比19.09%,较2017年占比19.95%略有降低。

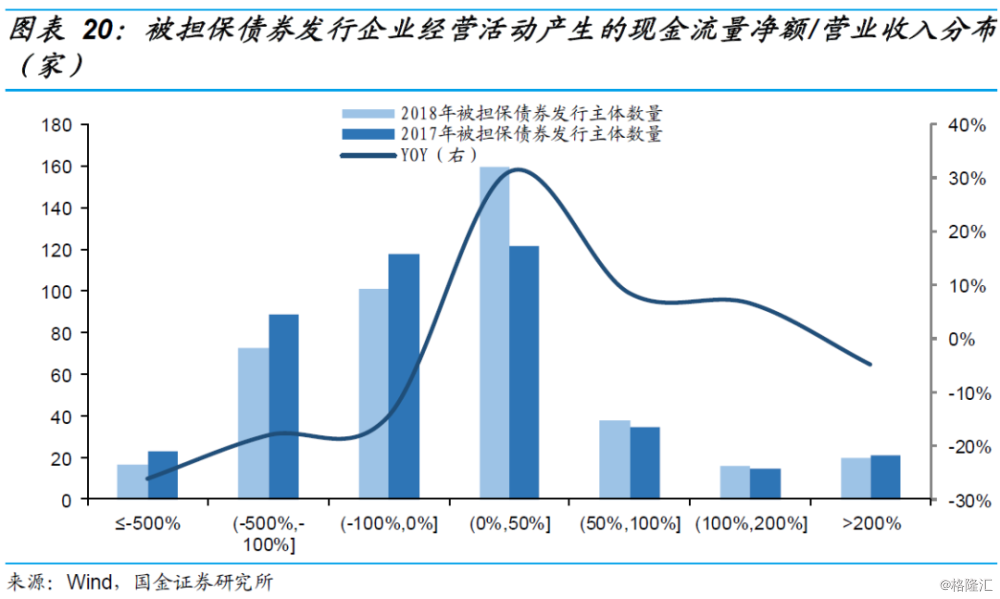

被担保债券发行主体的流动资产占比以大于70%为主,具体来看,流动资产占比大于70%的有234家,占发行主体个数的54.42%,与2017年相比有所降低;经营性现金净流量占营业收入比重较低,其中有191家发行主体占比为负,与2017年相比数量上减少了39家,占发行主体个数的比例减少9.43%,说明被担保企业主营业务造血能力整体较差,但较2017年相比有所提高。

3. 被担保债券发行企业负债结构及偿债能力

流动性负债占比明显降低,EBITDA对有息债务的覆盖比率较低但有所提高,企业整体的偿债压力有一定缓解。

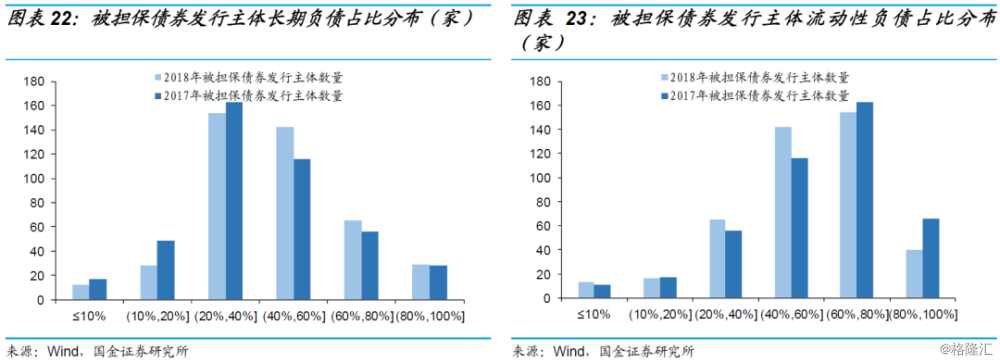

负债结构上,被担保债券发行主体的占比分布有所变化,流动性负债占比有明显的降低趋势,2018流动负债占比主要以60%-80%为主,具体来看,2018年流动性负债占比在60%以上的有194家,占发行主体个数的45.12%,而此占比在2017年为53.38%,有较大幅度的降低,被担保企业短期偿债压力有一定程度缓解。

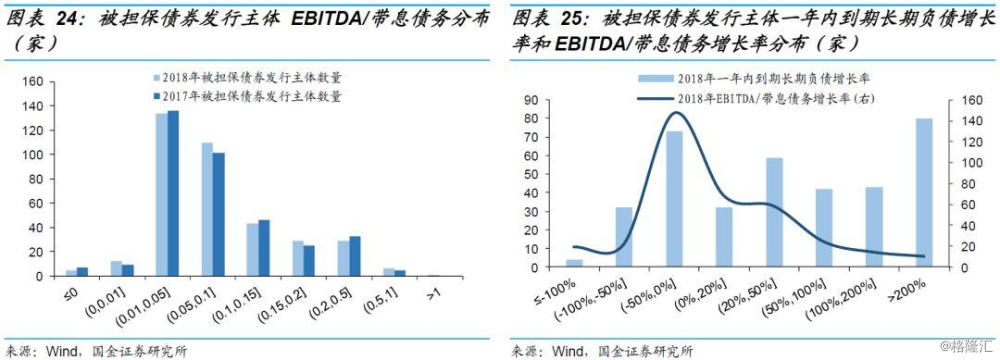

偿债能力上,2018年被担保债券发行主体的EBITDA与带息债务的比值主要集中在0.01-0.1之间,具体来看,EBITDA对带息债务的覆盖比率小于0.05的有151家,占发行个体总数的40.92%,较2017年减少了1.07%,EBITDA与带息债务的比值大于0.5的有7家,占发行个体总数的1.9%,较2017年增加了0.52%。被担保债券发行主体整体偿债能力较弱但较2017年有所提高。

我们将EBITDA/有息负债的增长率与一年内到期的长期负债增长率进行比较来分析企业对刚性债务的偿还能力,被担保债券发行主体一年内到期长期负债增长率大于50%的有165家,占发行主体个数的45.21%,而EBITDA/有息债务的增长率大于50%的仅有48,占比仅为13.26%,说明利润的增长远落后于刚性债务的增长。

三、 对外担保债券城投企业财务分析

1. 对外担保债券的城投企业的盈利能力

(1)营业收入和营业利润

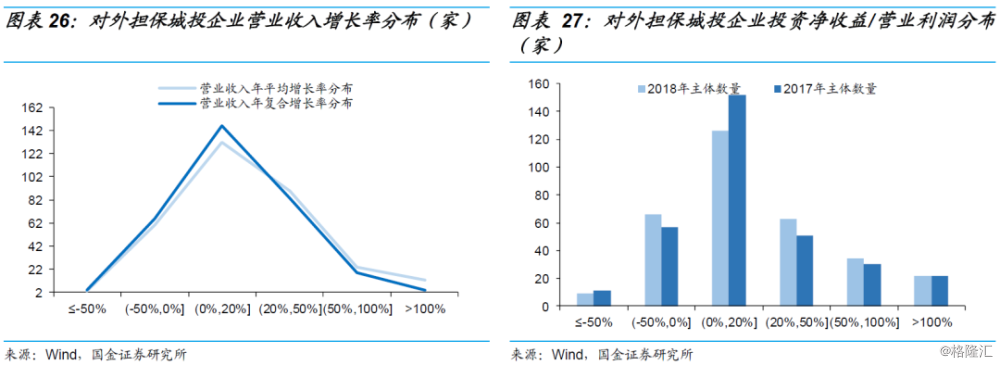

324家对外担保债券的城投企业中,部分企业难以实现营业收入的正向增长,投资收益对营业利润的支撑力度增加,面临较大的市场风险。

对外担保债券的城投企业营业收入增长率集中在0-20%之间,有29家城投企业的营业收入连续两年未实现正向增长,13家企业营业收入连续三年持续下降,具体来看,2016-2018三年营业收入平均增长率实现正向增长的有259家,占比80.43%,营业收入复合增长率为正的有252家,占城投主体的78.26%,13家企业三年营业收入平均增长率大于100%,经营状况不稳定。

另一方面,2018年城投企业投资净收益与营业利润的比值整体上有所上行,主要集中在0-20%之间,投资净收益占比小于0的有75家,占城投企业个数的23.44%,较2017年增加了2.38%,大于50%的有56家,占城投企业个数的17.5%,较2017小幅增加了1.4%,有22家企业的投资净收益占营业利润的比值超过100%,说明其投资收益对营业利润的影响较大,面临较大的市场风险。

(2)营业利润率

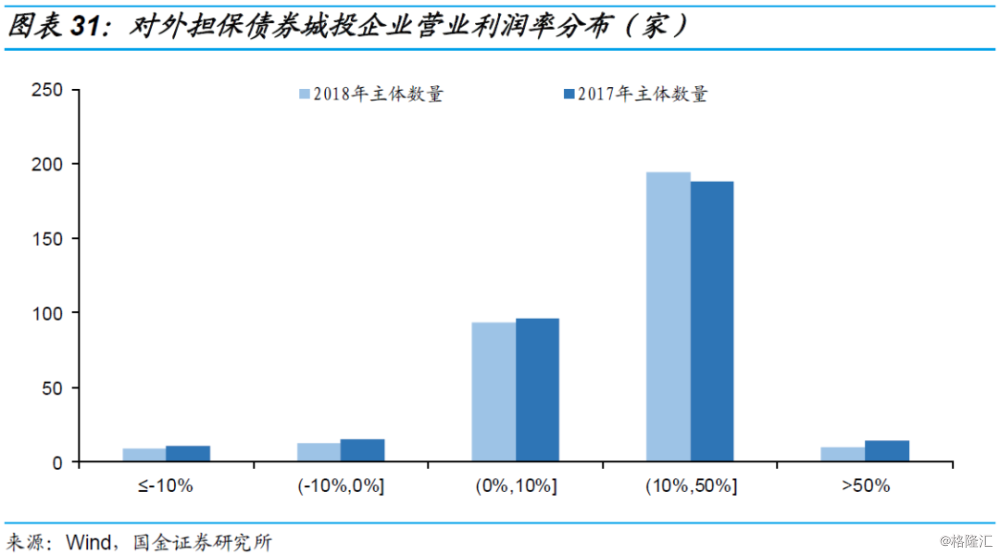

对外担保债券的城投企业营业利润率整体上有所提高,实现正向增长企业的比例增加。

2018年对外担保债券的城投企业营业利润率整体上有所降低,主要集中在10-50%,具体来看,营业利润率为负的企业有22家,占城投企业个数的6.85%,较2017年占比降低了1.17%,营业利润率大于10%的企业有205家,与2017年相比增加了3家。

2018年营业利润率小于-50%的城投企业有2家,分别为天津东方财信投资集团有限公司、温州市铁路与轨道交通投资集团有限公司。

天津东方财信投资集团有限公司主要承担天津市东丽区保障性住房及示范小城镇建设、各类园区基础设施建设、旅游开发等领域,由于公司代建业务收入大幅下降及供热业务大幅亏损,导致利润率为负。

温州市铁路与轨道交通投资集团有限公司主要从事温州市域铁路项目投资建设及运营管理,营业收入主要来源为房产销售,公司利润总额对财政补贴依赖度高,整体盈利能力弱。

(3)对外担保率较高的城投债发行企业的盈利能力

对外担保率过高的城投企业存在较大的或有负债风险,且大部分企业主营业务盈利能力不佳,依托于政府。

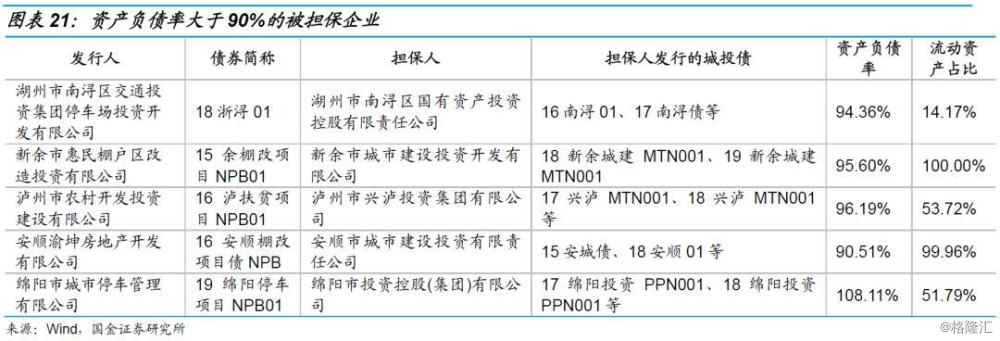

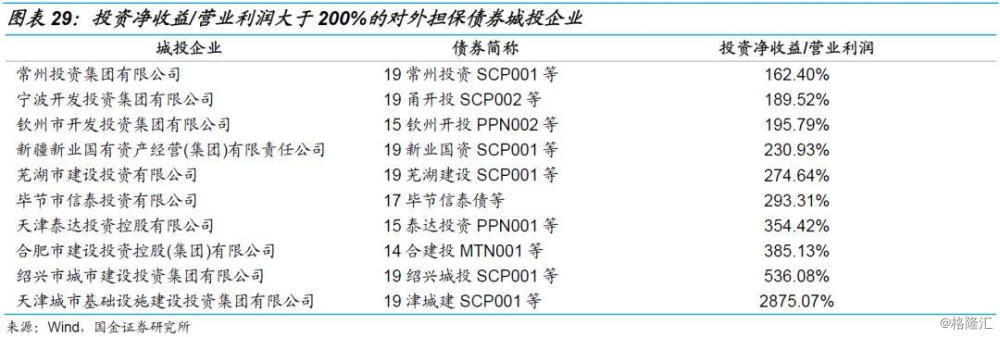

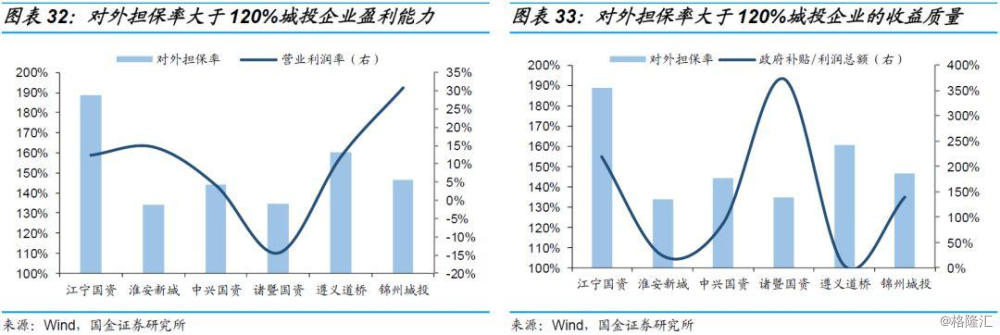

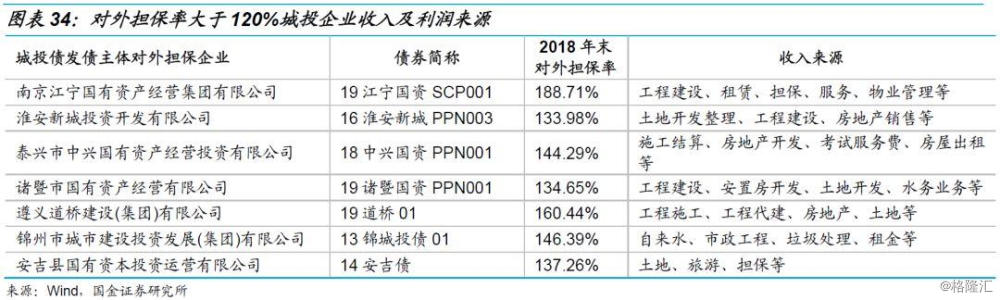

对外担保率大于120%的城投企业共有7家,分别为南京江宁国有资产经营集团有限公司(以下简称“江宁国资”)、淮安新城投资开发有限公司(以下简称“淮安新城”)、泰兴市中兴国有资产经营投资有限公司(以下简称“中兴国资”)、诸暨市国有资产经营有限公司(以下简称“诸暨国资”)、遵义道桥建设(集团)有限公司(以下简称“遵义道桥”)、锦州市城市建设投资发展(集团)有限公司(以下简称“锦州城投”)、安吉县国有资本投资运营有限公司(以下简称“安吉国资”),其中诸暨国资的营业利润率连续三年为负,从收益质量来看,除淮安新城、中兴国资和遵义道桥的政府补贴占利润总额比重在100%以下,江宁国资政府补贴占利润总额比重为219.45%,诸暨国资为372.76%,锦州城投为140.45%,安吉国资为193.06%。

2. 对外担保债券的城投企业的偿债能力

(1)负债结构与资产负债率

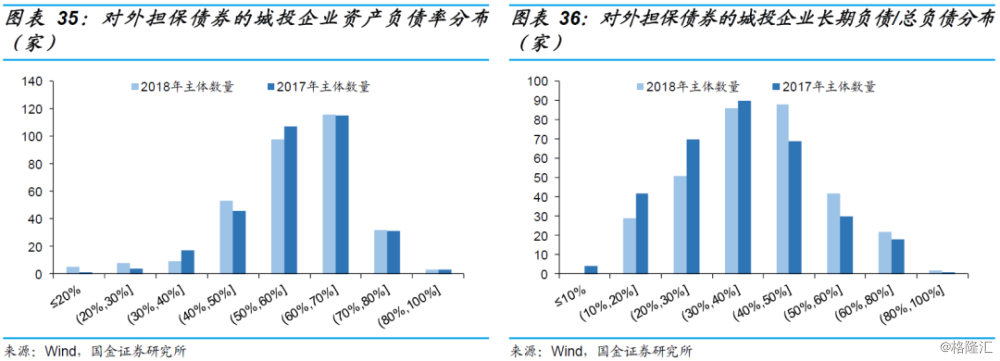

资产负债率回落,长期负债占比有所增加,对应的,流动性负债压力有所降低、短期偿债压力减小。

城投企业的资产负债率主要集中在50%-70%之间,资产负债率大于50%的企业有249家,占城投企业个数的76.85%,较2017年有明显降低;从负债结构来看,长期负债占比在50%以下的有254家,占城投企业个数的79.38%,与2017年相比,占比降低了5.50%,说明长期负债占比有所增加。

(2)EBITDA/有息负债

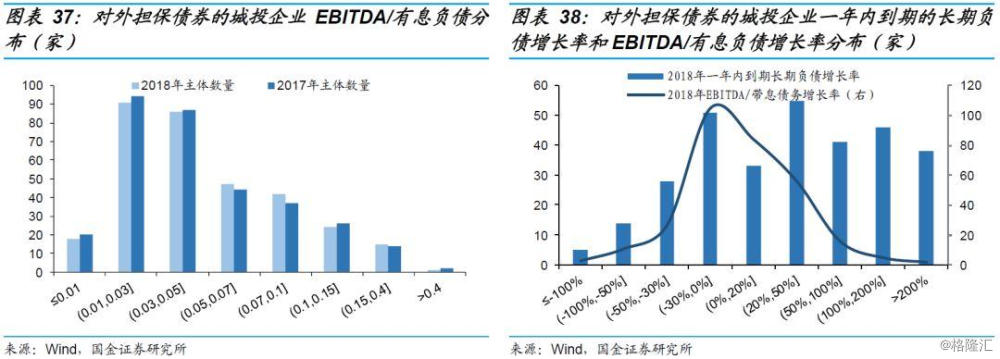

一年内到期长期负债增加,EBITDA对有息负债的覆盖比率提高,刚性债务的增长远超过利润的增长。

整体来看,一年内到期的长期负债增加的城投企业有213家,占比为68.49%;城投企业EBITDA与带息债务的比值集中在0.01-0.05之间,该指标小于0.05的有195家,较2017减少了6家,2018年城投企业的EBITDA对有息债务的覆盖比率较低但较2015年有所提高。

将一年内到期的长期负债增长率与该指标的增长率进行比较,从统计结果来看,一年内到期的长期负债增长率大于EBITDA/有息负债增长率,一年内到期的长期负债增长率集中分布在20%到50%;EBITDA/有息负债增长率集中分布在-30%到20%之间,具体来看,一年内到期长期负债增长率大于20%的有180家,占比为57.88%,而EBITDA/有息债务的增长率大于20%的仅有79家,占比为25.57%,刚性债务的增长远超过利润的增长。

四、 对外担保债券的城投企业风险分析

1. 被担保债券风险来源

(1)城投企业与其担保债券发行企业风险的分析

(a)负债经营下担保双方短期有息债务偏高,偿债压力较大

部分对外担保债券的城投企业其自身债务负担较重,短期债务激增,EBITDA对有息负债的覆盖能力偏低,加之被担保企业沉重的债务负担,城投平台存在一定的偿债风险。

(b)盈利能力一般,主营业务造血能力较弱且波动较大,更多依托于政府

一些城投企业存在主营业务造血贫瘠、营业利润波动幅度较大、偿债来源更多依托于政府的情况,对其自身发行以及对外担保债券的偿付有一定的不确定性。

(2)城投企业之间互保易引发区域系统性风险

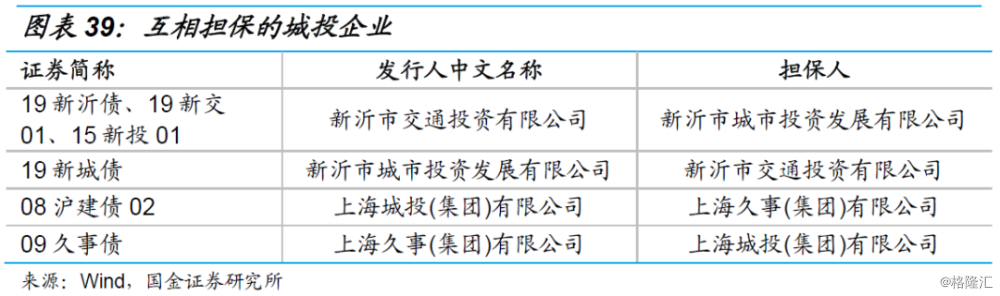

城投企业不仅对外担保城投债,其自身发行的债券又被其他城投企业进行担保,这种担保关系的连环性会增加代偿风险的积聚、容易引发区域系统性风险。对外担保债券的城投平台中,有24个城投企业发行的41只城投债被其他城投企业担保,且2家城投企业互相担保、多家城投企业连环或多层担保情况也不少。

(3)民营企业违约频发带来的信用风险

部分城投企业会在政府指导下为当地民营企业提供担保,但民营企业相对于国企抗风险能力较弱, 2018年以来,债市黑天鹅频现,违约主体主要集中在低评级、民企债中,融资渠道收紧加速暴露了民营企业的信用风险,城投企业为其担保势必会在一定程度上增加自身的代偿风险。

2. 其他风险分析

(1)偿债资金来源及其稳定性

城投企业对外担保债券风险的根本是所担保债券的偿债资金链断裂,被担保债券的资金来源:一、对于自身有较强的主营业务的企业,需要考察它的主营业务收入的稳定性,并分析影响其稳定性的因素,如行业因素、地方经济因素;二、对于主要收入来源于政府的企业,要充分考察地方政府的财政实力和政府的支持意愿。

(2)城投平台分化带来的偿债风险

虽然隐性债务置换为城投债带来了投资机会,但目前相关政策及未来推广方式仍有许多不确定处,平台融资条件结构性改善的背后,“市场化原则”依旧,“呼经开”事件也表明城投存在一定的尾部风险,预计未来城投区域之间分化将会进一步加剧,需防范城投尾部风险,城投投资需结合地区经济环境、债务管控措施以及城投定位等因素进行选择。

五、风险提示

1)地方债务严监管导致地方政府对城投公司支持减弱;

2)城投公司转型加速,信用资质明显分化。