下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,A股上市公司索菲亚(002572.SZ)持续获得北上资金的增持。

数据显示,2019年年初时,北上资金持有该公司5722.46万股,占公司总股本的比例为6.2%,而至昨日,北上资金的持仓已经达到了1.36亿股,占比14.9%。

值得一提的是,虽然北上资金在今年持续增持了该上市公司,但是从数据来看,北上资金加仓索菲亚的速度在今年四季度陡然加快。

今年三季度末,北上资金持股7460.98万股,占比8.18%,相较于年初增持了1738.52万股。这也就是说,从2019年9月30日至昨日,北上资金增持了索菲亚6193.02万股。

另外,据东方财富网数据显示,按季排行,北上资金增持该公司股份占总股本的比例位居市场第一位。

(图片来源:东方财富网)

很多时候,北上资金作为市场的“聪明钱”,其持仓的变化深受投资者的关注。

资料显示,索菲亚家居股份有限公司上市于2011年4月,主要从事全屋定制家具及配套家居产品的设计、生产及销售,为消费者提供全屋定制的空间解决方案,产品主要品牌为“索菲亚”全屋定制、司米“定制橱柜”、索菲亚木门、华鹤定制木门以及易福诺地板。

从2019年前三季度的收入来看,其中80.82%来自索菲亚定制家具的销售,这也是其核心业务;10.36%来自司米橱柜的销售;5.74%来自家具家品的销售以及2.53%来自“索菲亚木门”、“华鹤”定制木门产品。

另外,截至2019年9月30日,该公司的控股股东、实际控制人为江淦钧、柯建生。另外,除北上资金外,索菲亚的股东还包括高毅资产旗下基金在内的多只知名基金。

(图片来源:同花顺)

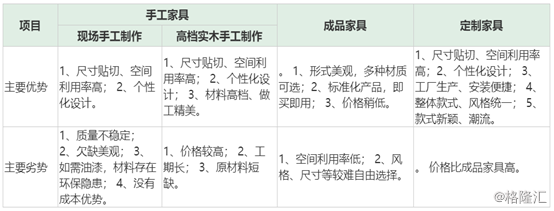

事实上,定制家具具有量身定做、个性化设计等特点,与成品家具、手工家具相比,具有明显的优势,但是定制家具的价格也明显比成品家具要高。

(图片来源:索菲亚公告)

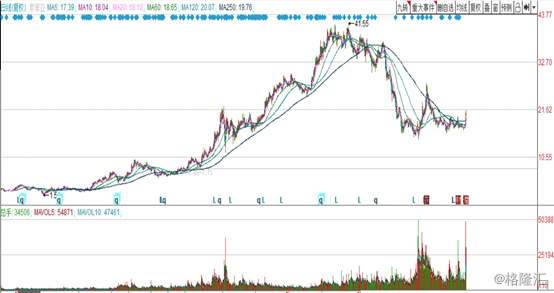

过去一些年,随着中国居民收入水平的提高,以及对居住环境的逐步重视,消费者对家具的个性化需求也在持续增长,而索菲亚作为国内定制衣柜领域的龙头企业颇受A股市场各路资金的青睐,上市8年以来,其股价走势并不比茅台、格力等超级大牛股逊色多少。

如果以前复权的股价来看,从2012年1月19日的低点1.54元/股算起至2017年10月25日的高点41.55元/股,该公司的股价在这段时期内飙涨了2439%。

(图片来源:同花顺)

不过,最近两年,该公司股价走势却稍显疲软,股价最大回撤幅度超过了60%。

实际上,股价大幅回调与该公司近两年的经营情况有关。

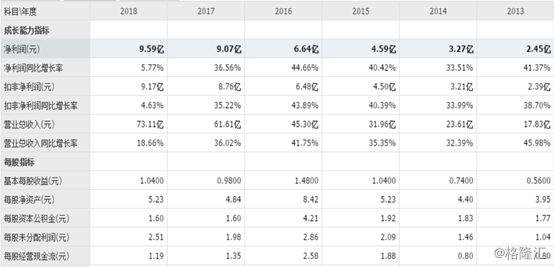

2016年至2018年,索菲亚分别实现营收45.3亿元、61.61亿元、73.11亿元,同比增速分别为41.75%、36.02%、18.66%;同期的净利润分别为6.64亿元、9.07亿元、9.59亿元,同比增速分别为44.66%、36.56%、5.77%。

不难发现,虽然其业绩还在增长,但是增速却在下滑。

(图片来源:同花顺)

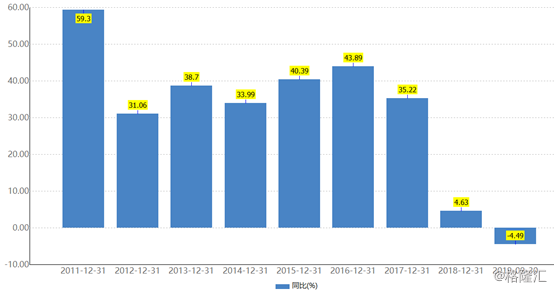

而今年前三季度,该公司实现营收53.12亿元,同比增长4.03%;同期的净利润为7.2亿元,同比增长4.05%;期内的扣非净利润为6.37亿元,同比下滑4.49%。

值得注意的是,这也是该公司在上市后首次遭遇扣非净利润下滑。

(图片来源:Wind)

据该公司管理层对2019年前三季度经营情况的回顾及总结:受市场整体环境影响,六七月份终端客流下降明显,叠加客流碎片化分流,导致六七月份的接单出现了增长放缓,对三季度业绩增长稍有影响。

事实上,由于定制家具企业扎堆上市,各大品牌快速扩张,而越来越多的传统家具开始转型进入定制家具领域,同时由于房地产销量增速疲软,对定制家具市场需求端的拉动偏弱,使得供给端的竞争加剧,这也是索菲亚自2018年第二季度以来虽然促销力度加大,但是促销活动效果甚微,接单不理想。

从该公司最为重要的衣柜业务来看,今年前三季度客户数量约33.85万户,同比下滑6.25%,其衣柜业务终端客流压力较大。

而凭借康纯板占比提升至20%,以及轻奢系列产品推出,该公司客单价提升5.1%达到1.13万元/单(出厂口径)。

在该公司发布三季报后,还是有多家券商对后市表示了看好:

招商证券发表研报指出,公司2019年收入放缓,投资者对索菲亚未来增长略有担忧,股价反映也相对充分。该机构认为:公司优势在于生产效率高,全国化布局完善,产品力和品牌力较强,衣柜到橱柜虽然过程曲折,但今年下半年已见盈利。行业低谷时,人事和经销商调整循序渐进,2020年公司轻装上阵。目前,市场对行业和公司未来的发展过度悲观。地产销售锚定估值,竣工数据影响业绩:地产销售增速回落,估值已消化至合理区间,明年竣工数据逐渐向好,公司业绩增长确定性强。

华泰证券的研究人员则认为表示,三季度在行业竞争加剧、流量碎片化背景下公司终端客流有所下降,Q3收入增速环比略有放缓,目前公司在产品、渠道等多方面发力,逐步巩固龙头品牌地位。产品端,零甲醛康纯板受顾客青睐,收入占比由年初8%提升至前三季度20%,客户占比由14%提升至25%,带动前三季度衣柜客单价同比增长5.14%至11291元/单;同时,轻奢系列产品上市后迅速获得畅销,体现出公司在定制领域设计与创新能力。渠道端,公司加速渠道优化,前三季度淘汰经销商及区域62个,新开发区域77个,为长远发展奠定坚实基础。

不过,该公司的业绩增速确实在持续下滑,投资者在投资时还是需要留意相关情况。