下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,石油巨头壳牌(RDS.US)发布最新第四季经营状况预测,第四季公司将会产生税后减值损失介乎17亿-23亿美元间,财年资本支出指引约为此前披露240亿-290亿美元区间的低端。

公司并未具体解释预期第四季会产生巨额简直亏损的原因,只表示是根据宏观大环境作出的预测。但对比今年第三季度,公司产生税后减值损失仅为4.3亿美元;前三季累计减值损失合共则为9.21亿美元。

受此影响,前三季业绩表现不佳的石油巨头今年全年业绩或继续维持“冰冷”。

市场股价方面,壳牌最新(截至昨日为止)股价为58.9美元,小幅上涨0.65%,对应总市值为2408.7亿美元。

全年而言公司今年六月底前股价持续爬升至年内最高点66.48美元,惟之后迅速回调。当前股价距离年内最高点已跌去10.43%。

(图源:同花顺)

Q4多业务分部利润率预期下滑

壳牌业务主要分为一体化天然气分部(业务包括气转液项目及之后的LNG(liquid natural gas,液化天然气)销售)、上游分部、下游分部及公司分部(主要指支持公司运作的非经营性业务)四个可呈报分部。

根据公司最新披露的预期经营情况,一体化天然气分部第四季日产量将介乎92万至97万桶;LNG液化量则预期介乎880万至940万吨;销售情况则预期与第二季持平;分部经营活动所得现金流会受到未来有关商品价格波动影响。

上游业务分部放方面,第四季日产量预期介乎277.5万至282.5桶油当量之间。勘探井报废产生的有关费用将会同比增加1亿至2亿美元之间;停用及修复拨备将为分部盈利产生1亿至2亿美元的负面影响;递延所得税费用将拖累盈利5至6亿美元。

下游业务分部方面,提炼可利用率预期介乎 91%至93%之间,与第三季持平,提炼利润率将持续受大环境疲软影响;日油销量将介乎650万至700万桶之间;受季节性因素及原油价格波动影响,销售利润率预期将较去年同期下滑;化学产品工厂可利用率预期介乎 83%至 85%之间;销量介乎340万吨至360万吨之间;受大环境影响,化学产品裂解及中间环节利润率将同比的大幅下滑。整体利润率将受业务中止及资产利用率大幅下滑影响。

公司业务分部方面,其剔除指定项目(指减值亏损、汇率变动等非经营性项目)后盈利将为净亏损10亿至11亿美元,该预期已计入了重估递延所得税影响。

从壳牌披露的第四季四个可呈报分部的业绩情况来看,下游业务分部油产品及化学产品利润率预期均将出现下滑,公司业务则初出现较大亏损,叠加巨额减值亏损的影响,壳牌第四季乃至全年表现或仍将“前景黯淡”。

料仍难走出行业困局

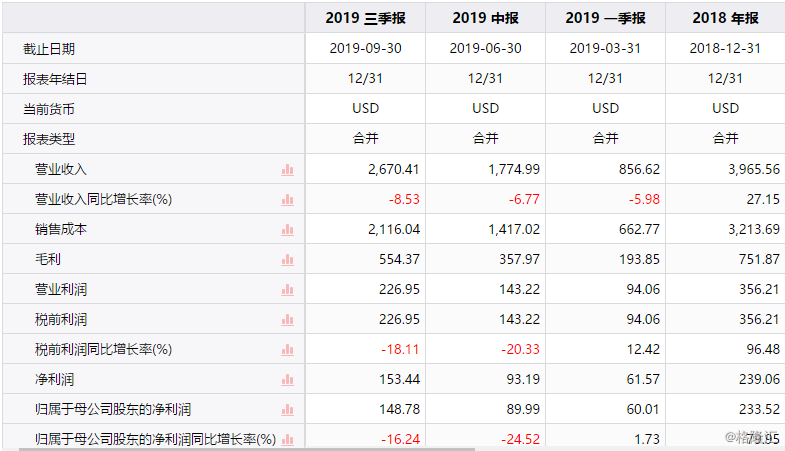

统计今年年内壳牌业绩表现,进入2019年,公司营收/净利润表现均颇为不顺:第一季、中期及前三季,公司营收同比分别下滑85.98%、6.77%及8.53%;同期归母净利润同比增速则分别为1.73%、-24.52%及-16.24%。

(图源:同花顺iFinD)

其中,第三季按当前供给成本(CCS)计算,剔除指定项目后公司盈利为49.17亿美元,同比下滑15%;前三季累计盈利则下滑14%。公司表示,其利润下滑主要是由于实现油、LNG及天然气价格下滑,及下游提炼及化学产品利润率收窄所致。

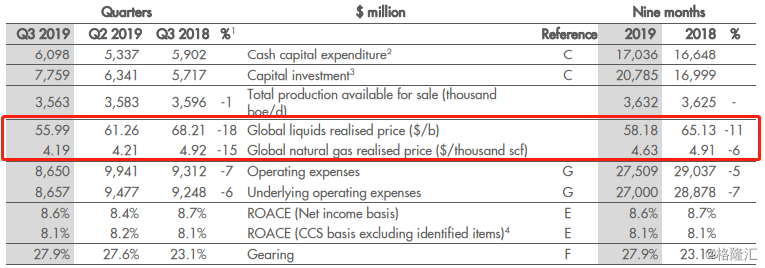

从公司披露的经营指标来看,第三季全球油价及天然气实现单价分别同比下降18%及15%,而前三季累计油价及天然气实现单价同比则下降11%及6%。可供出售产品总量方面,公司第三季同比下降1%,前三季累计产品总量同比则持平。

(图源:公司季报)

今年年内,以WTI原油现货价格为例,其价格自去低位出现回升,但截至目前为止,其现报价仍仅只相当于去年11月的水平。据一德期货分析,今年年内油价反弹乏力一方面是由于美国石油独立后,不直接参与中东地缘冲突,中东地缘风险对石油供给安全影响减少,石油供给充裕亦削弱了对其断供的焦虑。

另一方面,如壳牌多次提到,全球宏观经济走弱及对未来不确定性担忧造成对全球石油需求增长的悲观预期,令油价上涨始终承压。虽然9月份沙特石油设施遇袭事件、5月霍尔木兹海峡的油轮在阿曼海域遇袭事件屡屡发生,但对油价影响始终短暂,油价上行一段时间即回落。

供需方面,据12月第一周美国能源部周报,美国原油产量再刷新1290万桶/日的历史新高。因此,即使欧佩克仍在不断减产,但受上游新产能(主要是美国)释放及全球石油需求增长放缓影响,年内供求整体仍处在紧平衡,库存量略下下降。

(图源:英为财情)

展望明年,据欧佩克11月月报预测,即使在欧佩克减产履约率维持目前高位的前提下,明年上半年行业的供需仍是功大于求的局面。因此本月,欧佩克+减产联盟决定明年1季度增加减产50万桶/日。

但同时,据IEA预计,明年非非欧佩克石油产量将加速增长至至6,713万桶/日,当中美国增量占54%。

两相抵消之下,明年石油供需情况难以预料。

面对行业环境的不利形势,壳牌公司CEO Ben van Beurden早前则表示,公司回购250亿股票及减少负债的目标仍维持不变,但受当前宏观环境影响,公司能否在明年完成回购计划及将资产负债率(净负债比总股本与净负债之和)下降至25%的不确定性正在增大。

就该资产负债率而言,截至第三季该指标为27.9%,同比上升4.8个百分点,环比仍上升0.3个百分点。

而就现金流量流动而言,公司亦已经连续三个季度出现现金及现金等价物下滑。前三季现金及现金等价物共减少113.24亿美元。

(图源:同花顺iFinD)

从各方面看,在能源行业持续承压的背景下,壳牌无论是营收/利润或是资金流方面状况均不算太理想。从最新披露的第四季经营指标来看,公司利润或仍将持续收窄,全年数据应不会好看。

而在明年行业局势尚不明朗情况下,公司回购计划能否按时完成仍成疑——因此,可想而知其对应的股价表现亦可能将持续承压。