下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股周三,联邦快递(FDX.US)股价低开低走,收报146.86美元,跌10.03%,最新市值383.48亿美元。公司股价暴跌的罪魁祸首为其前一日发布"难言理想"的第二财季业绩报告。

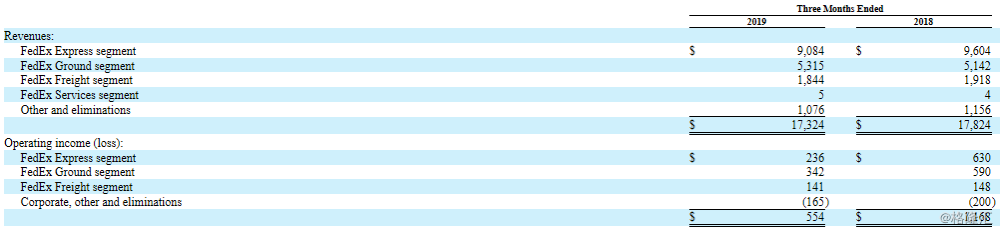

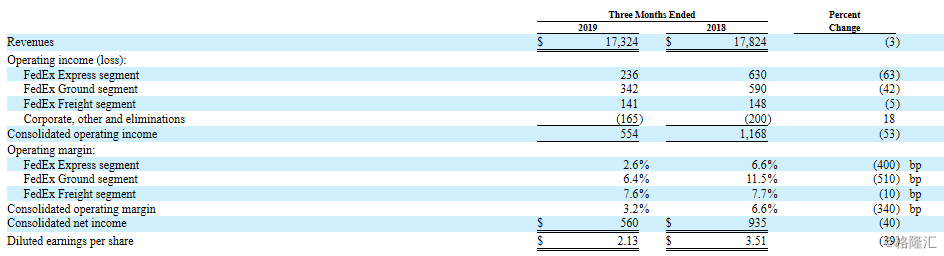

就报告显示,公司期内取得营收173亿美元,同比下降3%。通用会计准则下运营利润为5.54亿美元,同比下降53%;运营利润率为3.2%,同比下滑3.4个百分点;净利润为5.6亿美元,同比下滑40%;经稀释EPS为2.13美元,较去年同期3.51美元下降64.8%。

在关键财务指标全线溃败后,美国多名分析师还顺便下调了对联邦快递的目标价。

但公司CFO Alan B.Graf Jr.则认为公司可在2021财年扭转当前盈利下滑的颓势,且增速度将会"超过亚马逊"。而今年剩余时间至明年,其经营情况将持续改善。

话虽鸡血满满,但市场反映却未见得乐观,昨日股价大跌表明市场对其前景仍旧不看好。

自去年一月份创下公司股价历史新高274.32美元以来,公司股价已近腰斩。今年年内,公司股价则下挫7.48%,跑输道琼斯运输指数(年内涨幅19.3%)及大盘道琼斯工业平均指数指数(年内涨幅21%)。

(图源:同花顺)

失去"大客户"影响持续

联邦快递可呈报分部分为联邦快递(主要包括原联邦快递的快递运输业务及收购TNT快递公司的国际快递、小包裹陆运及货运业务)、联邦陆运(小包裹陆上运输)、联邦货运(小于货车荷载的货运)及联邦服务(营销、信息技术、客服、技术支持、开单及收款等业务)四大分部。

第二财季,联邦快递收入同比下降3%,经营利润下滑53%,主要是由于大客户业务流失、宏观经济疲软、燃油附加费走低、业务扩张导致成本增加、业务结构持续向低收益服务转移、行业竞争激烈导致价格承压等因素影响。另外,本年度感恩节时间稍晚,令网购周延迟至12月(第二财季截至11月30日),亦对其收益下滑造成一定影响。

分业务分部而言,联邦快递分部收入同比下降5%,除以上因素外,贸易环境不确定性亦令运价下行,汇率出现不利变动,影响分部业绩;联邦陆运收入同比增加3%,主要由于住宅快递量增加(但该部分业务利润较低);联邦货运业务收入同比下降4%,主要是由于日均发货次数减少。

联邦服务收入由于基数较少(百万美元级),故不作讨论。

(图源:公司季报)

显然,公司在财报中提到的"大客户"其实是指亚马逊。今年6月份,公司宣布终止与亚马逊的美国快递运输合同。两个月后,再宣布终止与亚马逊的陆运运输合同。

而日前,亚马逊亦作出反制措施,宣布暂时禁止第三方商家使用联邦快递的地面送货服务。按出售商品总量计算,第三方商家约占亚马逊平台的58%。公司表示,之所以作出此规定,是由于联邦快递送货表现并不理想,而公司需要保证网购消费者能在圣诞节前收到包裹。

至于亚马逊的禁令有效期至何时,目前仍不得而知。

而在两家公司的"相爱相杀"中,受伤的显然是联邦快递的营收。

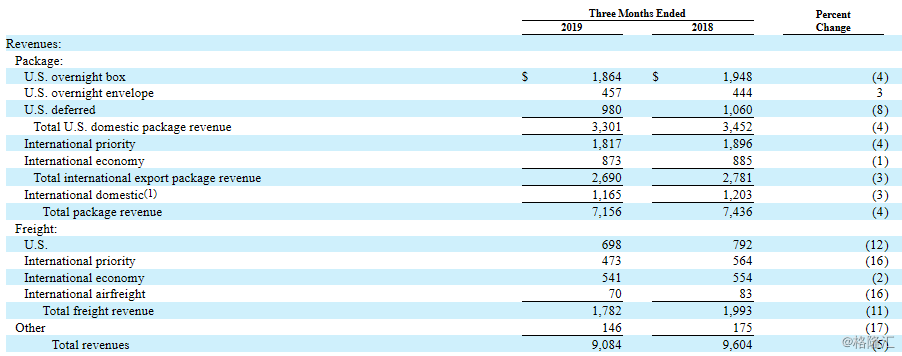

单就联邦快递业务而言,第二财季其细分业务除美国信件快递收入同比出现增长外,其余业务收入悉数下滑。其中,美国国内包裹快递收入下滑4%;国际(外国往其他另一国家)包裹快递收入下滑3%;国际(外国国内)包裹快递收入下滑3%;货运快递收入下降11%。

(图源:公司季报)

更为严峻的则是公司的经营利润。第二财季联邦快递的经营利润为5.54亿美元,同比下降53%。按分部划分,经营利润下滑幅度比较大的两个分部,快递分部经营利润下滑了63%;陆运分部则下滑了42%。

公司表示,快递分部经营利润下滑主要是受全球经济环境疲软及失去大客户业务影响。另外,业务结构持续向低收益服务转移及价格端承压亦是重要原因之一。但实际上,快递分部经营开支同比仍下降1%,但由于开支占收入比例(去年同期为93.4%)较高,故收入下滑对经营利润影响较大。

陆运分部的经营开支同比则增加9%,主要是由于扩张服务导致成本上升,自办保险累计费用上升及感恩节时间置后的影响。

就经营利润率而言,第二季公司总体经营利润率仅为3.2%,同比下滑3.4个百分点。其中,快递分部及陆运分部利润率分别为2.6%、6.4%,同比下滑4及5.1个百分点。

(图源:公司季报)

值得一提的是,联邦快递因合并TNT快递合共产生有关费用6400万美元,包括专业及法律费用、薪酬及雇员开支、差旅及广告费用及相关重组费用。该部分费用被计入联邦快递分部及联邦服务分部中。

而该收购实际上早在2016年便已宣布。公司原本寄望借收购进一步完善其在欧洲市场的布局。但从目前的结果来看,联邦快递对欧洲TNT快递公司收购后的业务整合可谓是旷日持久,截至今日仍在拖累公司盈利。

"千沉百踩"的联邦快递何时能复苏?

由于五月份底华为从日本发往中国的快递被联邦快递"误寄"往公司位于美国孟菲斯市的总部,之后华为两个发往新加坡及中国香港办公室的包裹再因为"出现异常(delivery exception)"而无故被扣押在当地转运站,联邦快递在行内的声誉本来就已受到一定影响。

现在,宏观经济环境走软,亚马逊的"反制"更是将联邦快递推下深渊--公司什么时候能爬回来仍旧成疑。

按照联邦快递预期,今年剩余时间内宏观经济大环境疲软仍将持续,公司各分部收入增速受影响仍将继续放缓。其中,联邦陆运营运成本持续走高将会令该分部经营利润进一步下滑。

国际业务方面,美国与欧洲及亚太市场的贸易摩擦及市场疲软、工业生产下滑将对公司国际业务造成较大影响(公司国际业务主要涉及B2B的货运业务)。欧洲及亚太地区持续疲软的经济前景将会令该等地区收入低于预期。此外,短期内公司营运美、欧两地独立网络运营及合并TNT快递产生的成本仍将持续影响公司的业绩。

除了公司对自己的悲观预测外,投行对联邦快递短期内表现亦是纷纷看空。

Oppenheimer分析师Scott Schneberger表示虽然公司股价目前可能已跌至谷底,未来应会较现在有所改善。但公司在经营方面仍需证明自己的快递/陆运分部经营利润率有更大的可能可以回复到历史水平。

美银美林分析师Ken Hoexter表示联邦快递陆运服务较营收目标低34%,为跟踪公司18年来该分部营收与目标之间的最大偏差。且净调整每股收益与2009财年第三季度至2010财年第一季度"大衰退"时期相当,公司状况难言理想。故此将公司股票目标价下调。

美银美林亦非唯一下调公司目标股价的机构,据财经信息供应商FactSet统计,在有跟踪联邦快递的28位分析师中,有10位在公司发布财报之后下调了其目标价。

在公司自身及外界较为一致悲观预期下,联邦快递短期内业绩继续承压反倒或较为确定。在此情况下,公司业绩复苏应尚有时。