下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

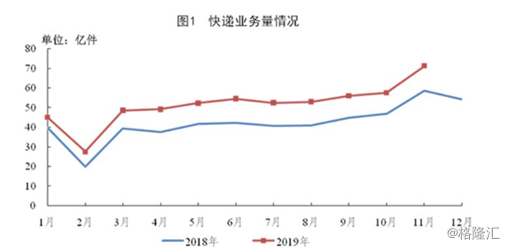

随着电商的快速发展,“双十一”已成为不可忽视的一股力量,从各项官方数据来看,除电商平台外,受益颇丰的当属快递行业。

受“双十一”主驱动因素,快递行业单月业务量继续保持高增长态势,11月业务总量达到年内峰值,。日前,国家邮政局公布的数据显示,11月份,全国快递服务企业业务量完成71.2亿件,同比增长21.5%;业务收入完成796.7亿元,同比增长22.9%。

聚焦到公司而言,顺丰控股(002352.SZ)、申通快递(002468.SZ)、圆通速递(600233.SH)、韵达股份(002120.SZ)在内的4家A股上市公司也已于12月18日晚间分别发布了11月经营快报,具体来看。

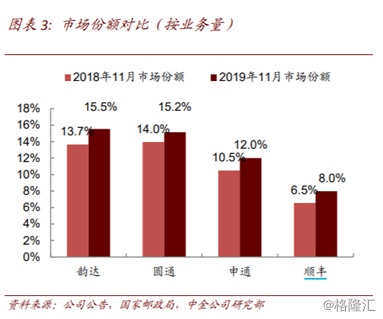

四家巨头占据1/2的市场份额

顺丰11月份速运物流业务营业收入111.85亿元,同比增长24.97%;业务量5.68亿票,同比增长47.92%;单票收入19.69元,同比下降15.53%。

圆通11月份快递产品收入31.86亿元,同比增长13.64%;业务完成量10.80亿票,同比增长32.05%;快递产品单票收入2.95元,同比下降13.95%。

韵达11月份快递服务业务收入36.32亿元,同比增长133.42%;完成业务量11.07亿票,同比增长38.2%;快递服务单票收入3.28元,同比增长69.07%。

申通11月份快递服务业务收入27.99亿元,同比增长38.06%;完成业务量8.55亿票,同比增长39.06%;快递服务单票收入3.27元,同比下降0.91%。

快递收入方面,顺丰控股单月收入继续稳坐第一把交椅,且高于其他三家的收入之和。但值得一提的是,韵达股份延续10月增幅,同比增速再次实现翻倍,远远超过其他几家快递公司。

业务量方面,几家快递公司11月业务量均有不同程度的增长,其中韵达最高,其次是圆通,两家快递公司单月的包裹量都突破10亿件,顺丰垫底,单月包裹实现5.68亿件。但业务量增速上,顺丰以47.92%的增幅领跑,其余几家次序则为申通(39.06%)>韵达(38.2%)>圆通(32.05%)>行业(22.9%)。

对应到单票收入方面,大部分快递公司单票收入现继续下探趋势。顺丰控股快递产品单票收入同比降15.53%,降幅最大。环比上月而言,顺丰业务量环比增约29.68,或与双11放量有一定关系。此外,圆通单票收入同比降13.95%,申通单票收入同比降0.91%,韵达成四家中唯一单票收入出现同比上升企业,幅度达69.07%。

整体而言,顺丰、圆通、韵达、申通这四家快递行业巨头,11月份单月合计完成36.1亿单快递,由此带来的收入合计达208.02亿元。以业务量观之,合计占到了行业超50%的市场份额。

韵达突出表现成最大焦点

综合上文所述,可观,上述几家快递中韵达成为最大的亮点。该公司业务量位列第一、收入同比实现翻倍,单票收入实现了同比正向增长。复盘上月表现,10月韵达同样表现“惊人”,快递服务业务收入28.02亿元,同比增长149.96%;完成业务量8.65亿票,同比增长30.27%;快递服务单票收入3.24元,同比增长91.72%。但环比来看,“双十一”给其单票收入带来增量并非很大,较上月相对持平。

对于韵达近期的“强势反超”,市场则表示与其今年开始对收入结构进行调整有很大关系。从2019年1月1日起,韵达在公司全网范围内对快递服务中有关派件服务业务模式进行调整,本次调整后,公司向加盟商提供的快递服务内容增加派件服务,与之对应,公司快递服务收入增加派费收入项目。这一调整,直接让公司多出一块派件服务收入,仅2019年上半年就高达69.18亿元。

对应的,2019年前三季度,韵达实现营收242.53亿,同比增162.26%;扣非净利润17.85亿,同比增26.61%。第三季度单季度实现收入86.99亿,同比增加160.04%,扣非归母净利润为5.98亿,同比增加24.96%。

另外,根据近期媒体的报道,阿里正持续寻找入股韵达的投资机会。目前,除了韵达,阿里已经投资了“四通一达”中的全部“四通”。阿里是百世集团第一大股东,是申通快递、圆通快递第二大股东,是中通快递第三大股东。从战略合作方面来看,韵达届时彻底纳入到阿里的体系后,或还能迎来一波新的机会。

快递股前景几何?

近期市场重燃价格战火,价格压力下有进一步升级趋势。旺季提价,体现格局的边际改善,但券商认为随着2019年中小企业几乎全部出清,2020年正式进入头部企业存量竞争阶段,预计竞争会更加激烈。虽然快递成本仍望保持稳健下降,但是行业件量增速下行、价格跌幅可能扩大以及存量份额竞争难度加大等因素影响下,行业盈利增速料将进一步放缓至10-20%,头部企业盈利或进一步分化。

观之六大巨头当前资本市场表现。总市值方面,顺丰依旧是“老大哥”,把其他几家遥遥甩在了后面。而韵达则是“四通一达”中市值最高的一家公司,按照12月18日的数据来看,市值677.90亿元,大于圆通和申通两家之和。

股价涨幅方面,总体而言,今年以来这几家快递股均现正向增长,维持15-45左右的涨幅。其中,中通、韵达领涨,分别对应实现45.21%、32.27%的涨幅。

此外,券商指出2020年的顺丰、通达系投资中,其认为应该紧盯公司间市占率与利润能力差距的变化所带来的估值变动,关注年初行业景气度可能超预期以及估值切换带来的行情。

当前估值水平中,除百世汇通,几家头部企业PE(TTM)基本在15-30倍之间,圆通、申通两家相对估值较低,不足20倍。在市场集中度进一步提升过程中,部分头部企业或有一定估值修复的可能。

(数据来源:Wind)

但值得提醒的是,就在这个月底,韵达、圆通两家快递将迎来巨额解禁。

据公开信息显示,韵达股份占公司总股本74.12%的16.50亿限售股将在12月24日解禁,影响市值超过500亿元;申通快递占公司总股本78.33%的11.99亿限售股将在12月27日解禁,影响市值超过200亿元。

回顾今年9月26日圆通速递的解禁风波,彼时,圆通曾面临18.13亿股解禁,解禁前夕,该公司股价连续三个交易日下跌,累计跌幅约9%。

结合市场人士观点,总体而言,申通快递、韵达股份即将到来的解禁潮对快递板块或影响较大,短期来看,近期情绪面或难言乐观。但长期来看,随着市场竞争再塑格局,头部企业或有望从中获益,投资者们可适度关注。